Когда нужно быть ИП

- Хотите более масштабный бизнес, чем продажа своих товаров, работ или услуг — собираетесь нанимать работников.

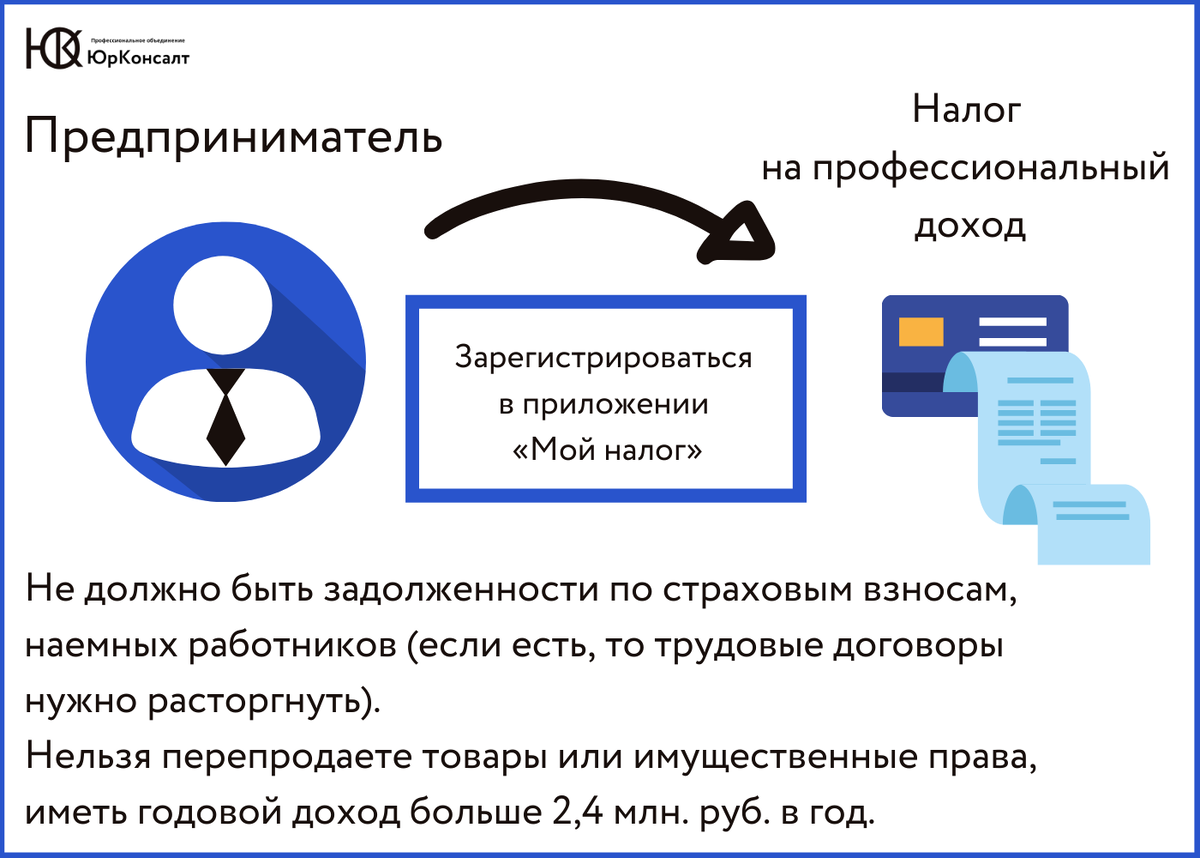

- Решили перепродавать чьи-то товары.

- Доходы от предпринимательства больше 2,4 млн. руб. в год.

Когда удобно находиться в статусе самозанятого

Например, вы — начинающий дизайнер, оказываете услуги компаниям и физлицам на фрилансе. Пока ваш годовой доход от такой деятельности не достигнет 2,4 млн. руб. — можно спокойно применять НПД.

- У налоговой не будет претензий по поступающим на ваш счет деньгам.

- Вы будете платить меньше налогов, чем ИП. Ставка по оплате от юрлиц и ИП — 6%, а от физлиц — 4%.

На самом деле, в первое время даже меньше.

Дело вот в чем: при регистрации в приложении «Мой налог» вы получаете право на налоговый вычет 10 000 руб. Каждый месяц исчисленный налог автоматически уменьшается, пока не израсходуются 10 000 руб. Фактическая ставка на этот период — 4% и 3% — по оплатам от юридических и физических лиц соответственно;

- Не придется платить страховые взносы (а если хотите делать взносы в пенсионный фонд — можно делать это добровольно через приложение «Мой налог»).

- Не надо сдавать декларации, заморачиваться с бухгалтерией и покупать кассу — достаточно формировать чеки в приложении.

❗️Важно: вы должны продавать свои товары/работы/услуги, и не можете нанимать сотрудников.

Как совмещать с трудовыми отношениями

Так можно, даже у одного «работодателя», но есть нюансы.

Допустим, вы работаете в компании менеджером, а в свободное время оформляете сайты. В качестве самозанятого или ИП вы можете оказать такую услугу своему текущему работодателю — это не ваша трудовая функция.

Вопросы возникают, когда вы продаете свои товары/работы/услуги одной компании постоянно. Высок риск, что налоговая посчитает отношения трудовыми. Тогда работодателю придется уплатить штраф, НДФЛ и страховые взносы за весь период.

Поэтому, когда у вас на самом деле не трудовые отношения, нужно грамотно оформить и трудовой, и договор ГПХ — с этим мы можем помочь.