1. Что это за бизнес?

Производит и продает матрасы премиального сегмента. Средняя цена комплекта $5,1к.

Продают через сеть собственных магазинов (648 на конец 2021 года). Так называемая модель DTC – Direct ToCustomer. Больше всего магазинов в Калифорнии, Техасе, Флориде – самых богатых штатах.

50% продаж происходят в кредит от партнерского банка, при этом компания получает деньги сразу, и не несет рисков просрочки.

SNBR в основном производит продукцию, когда она уже заказана (make-to-order), минимизируя складские запасы, и работая на деньги клиентов. Это выгодная финансовая модель, но она сыграла злую шутку, когда компания пострадала больше других от перебоев с поставками.

Утверждают, что недополучили $125 млн выручки в 4-м квартале из-за задержек полупроводников.

2. Насколько компания прибыльна?

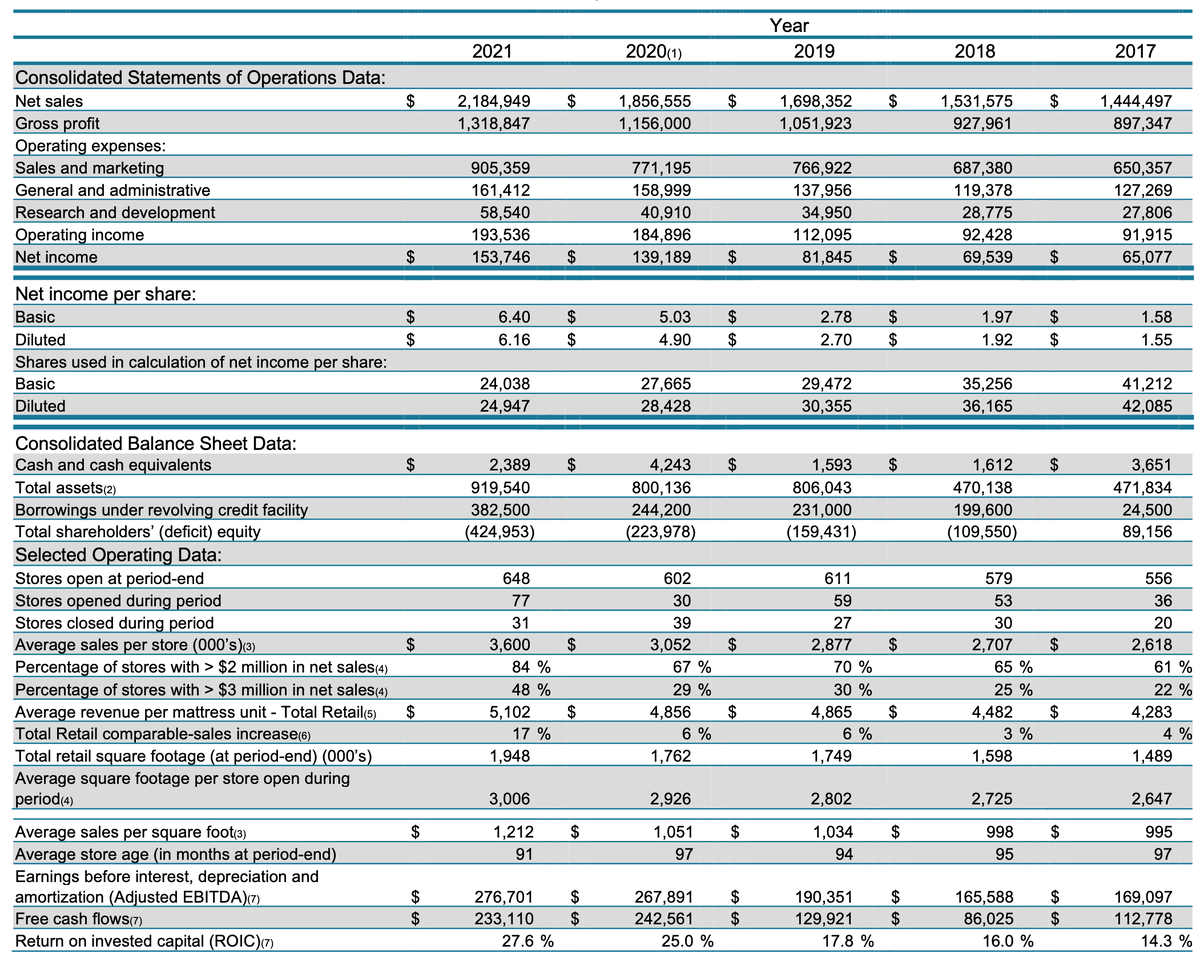

Валовая прибыль очень большая 60,4% (цифры 2021 года), т.е. себестоимость продукта невелика. Но затраты на рекламу и продажи больше себестоимости, поэтому операционная прибыль всего 8,9%, а чистая 7%. И это хороший результат, поскольку в 2016-2019 годах чистая прибыль была около 4,5%.

(Как покупатель матраса, я бы расстроился, узнав, что в его цене лишь 40% себестоимость, а еще 40% компания тратит, чтобы мне его продать. У нас также работает Аскона. Просторные магазины и приветливые продавцы – и всё это в цене продукции.)

3. Какие у компании перспективы роста?

Цифры за 5 лет показывают устойчивый рост всех показателей: выручка, прибыль, денежный поток, количество магазинов. Даже выручка с квадратного метра постоянно растет. Очевидно, что продукт и модель продаж благосклонно принимаются рынком.

Продукция предлагается только в США, рынок достаточно конкурентный, поэтому кратного роста тут не предвидится. Рынок продуктов для сна растет на 5-6% в год последние 20 лет, и вероятно так и будет впредь.

4. Что выделяет ее среди конкурентов?

Доля рынка SNBR – 8%, и она практически неизменна последние 5 лет. Может немного подрастает за счет общего сдвига спроса в сторону премиального сегмента.

Крупнейший конкурент - Tempur Sealy ($TPX), выручка вдвое больше, маржинальность 12,7%, продает в основном через ритейл и в 2021 году увеличил продажи на 34%. Торгуется сейчас также на уровне P/E=8х.

(тоже потратили на выкуп больше, чем заработали, наверное, у них там соцсоревнование).

Технологического преимущества у SNBR не видно, хотя они и рассказывают о патентах и сотрудничестве с врачами. Конкурировать ценой в премиальном сегменте смысла нет. Поэтому они конкурируют работой с клиентами, что в общем то логично.

5. Соответствует ли реальный денежный поток бумажной прибыли?

Денежный поток во все годы значительно превышает чистую прибыль, и на это есть три главных причины: (1) клиенты платят вперед – это выручка и прибыль будущих периодов, (2) компания платит своему менеджменту акциями, что снижает прибыль, но сохраняет кэш, (3) есть норма отчислений на гарантийные обязательства, которые превышают реальные расходы на гарантийные случаи.

В 2021 году чистая прибыль $153к, а чистый денежный поток $233к.

6. Насколько здоровый бухгалтерский баланс?

Бухгалтерский баланс у компании весьма необычен. Если смотреть на него изолированно, то станет не по себе.

(1) Коэффициент текущей ликвидности (Current Ratio) = 0,23. Обычно если меньше 1, то считается, что компания не может платить по текущим обязательствам.

(2) Отрицательный акционерный капитал (-$429 млн). Обычно это указывает на убыточность бизнеса и наличие долгов, превышающих активы.

Но в случае с SNBR стандартные оценки не подходят, поскольку это бизнес-модель и действия менеджмента привели к такому балансу. Компания не держит свободные деньги на счету, а весь долг у нее краткосрочный (в виде кредита).

Картина примерно такая: компания получила деньги от клиентов, записала их в задолженность, тут же потратила на выкуп акций, на остаток производит продукцию, чтобы эту задолженность списать и ждет новых денег от клиентов. В дополнение к этому еще берет в банке кредит и еще выкупает акции.

7. Как менеджмент относится к акционерам?

Всё, что зарабатывается, возвращается акционерам. Вроде это хорошо, но в случае SNBR приобретает нездоровый вид. Деньги, необходимые для развития бизнеса, берутся взаймы, и долг поэтому растет. Зачем настолько остервенело выкупать акции – ответ на этот вопрос я не нахожу.

Менеджмент говорит буквально: our final priority for capital deployment is investing in Sleep Number shares

8. Какие аргументы против покупки компании? Что может пойти не так?

Долгосрочный риск – это потеря лояльности клиентов и доли рынка. Появление новых игроков может этому способствовать.

Велика роль личности CEO в бизнесе (Shelly R. Ibach, 62), которая уже 15 лет в компании, а в марте стала еще и председателем совета директоров.

Сейчас аналитики наперебой понижают таргеты по бумаге, указывая на проблемы с поставками компонентов и на распродажи матрасов, которые означают снижение спроса.

9. Что рынок может упускать из виду?

Большинство участников рынка мыслит горизонтом до года. Управляющим нужно получить годовой бонус (или даже квартальные). Розничные инвесторы хотят быстрых денег. А 2022 год вряд ли будет для компании успешным, особенно его первая половина.

Но с прицелом в 2024 картина совсем другая.

10. Насколько компания недооценена?

Последние 5 лет бумага торговалась на уровне P/E=15x. До этого 5 лет даже на уровне 20х. Сейчас P/E=8,5х.

Конечно, последние годы задрали EPS через выкуп акций, но это само по себе не повод переоценивать бумагу вниз.

Если выкуп продолжится в таком же темпе, то имеем: $300 млн в год по средней цене $100 за бумагу – за два года можно выкупить 6 млн акций. От нынешних 22 млн останется 16 млн акций.

Сейчас прибыль $150 млн, допустим к 2024 году будет $200 млн, получим EPS=12,5.

Допуская, что P/E вернется хотя бы на уровень 12х, получим ориентир по цене бумаги $150 (12,5х12).

200% за два года – это хороший результат.