Производитель минеральных удобрений вырос на 6% за год по производственным показателям, а его котировки — в 2,5 раза. Стоит ли добавлять акции компании в свой портфель?

Среди инвесторов весьма популярен отбор компаний по значению P/E (капитализация/прибыль) и другим мультипликаторам. Можно бегло просмотреть показатели и за несколько минут принять решение. Если у компании неподходящие значения мультипликаторов, она исключается из рассмотрения.

Я же обычно трачу несколько дней или недель, чтобы более детально изучить компанию и принять правильное инвестиционное решение. А использую для этого свой список критериев. Сейчас покажу на примере Акрона.

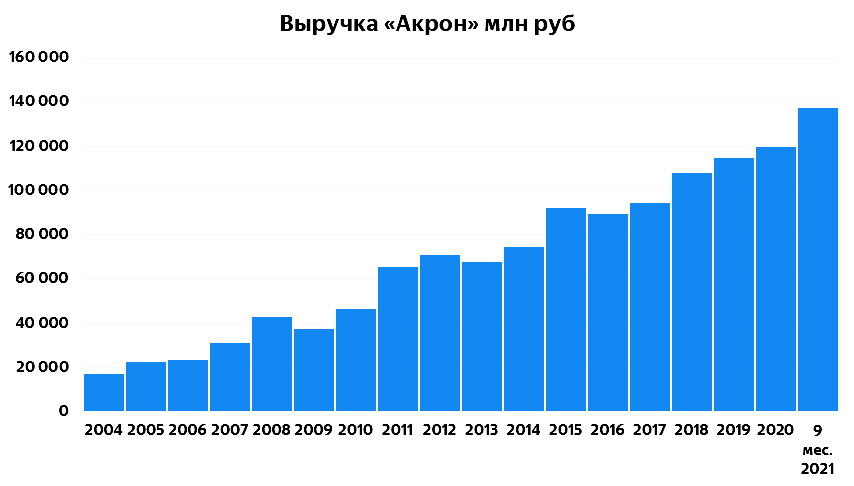

Выручка «Акрона»

На протяжении рассматриваемого периода наблюдается уверенная растущая динамика, а редкие снижения перекрываются ростом следующего года. С 2004 г. выручка выросла почти в восемь раз. 2021 год демонстрирует прирост к выручке более 14%, при этом данных за последний квартал ещё нет, а значит, прирост будет ещё больше.

Диверсификация выручки

Диверсификация бизнеса — это его страховка от проблем с тем или иным отдельным направлением. В случае с «Акроном» бо́льшая часть выручки приходится на производство и сбыт химических удобрений ПАО «Акрон», ПАО «Дорогобуж» (дочернее общество) и другими зарубежными и российскими сбытовыми компаниями группы.

Наименьшая часть выручки приходится на добычу апатит-нефелиновых руд и последующую переработку в апатитовый концентрат, а также на логистику и прочие сегменты.

Рассмотрим сегментацию по выручке в разрезе географических областей.

Внешние покупатели группы находятся в странах Евразии, Северной Америки, Южной Америки, Африки и Австралии.

Чистая прибыль компании

Прирост чистой прибыли не такой равномерный, что отличает этот показатель от выручки. Скачкообразность находит объяснение за пределами операционной прибыли, в графе «Финансовые доходы/расходы», где самой значимой статьёй являются курсовые разницы. Это обусловлено тем, что бо́льшую часть выручки «Акрон» получает в иностранной валюте.

Особенно успешными для компании стали 9 месяцев 2021 г.

Наименьшая часть выручки приходится на добычу апатит-нефелиновых руд и последующую переработку в апатитовый концентрат, а также на логистику и прочие сегменты.

Структура акционерного капитала «Акрона»

На 31 декабря 2021 г. непосредственной материнской компанией группы является АО «Акрон Групп». Конечный контроль над группой через зарегистрированную на Кипре Terasta Enterprises Limited осуществляет российский, израильский и британский предприниматель Вячеслав Кантор.

В начале 1990-х гг. Кантор получил контракт на проведение экологической экспертизы на новгородском химическом предприятии «Азот», приватизированном в 1993 г. Тогда предприниматель купил 30% акций, взяв руководство на себя и свою команду, а компания получила новое название — «Акрон».

Конечным бенефициаром люксембургского общества с ограниченной ответственностью Redbrick Investments S.à r.l. также является Вячеслав Кантор.

9,32% акций выкуплены ПАО «Акрон» и находятся на балансе компании.

Таким образом, доля Вячеслава Кантора в уставном капитале — более 95%. Структура основных акционеров не удовлетворяет ни одному из следующих критериев:

- диверсифицированный состав акционеров;

- принадлежность части акций менеджменту и/или государству.

Точки роста компании

Прежде чем перейти к точкам роста, стоить отметить ситуацию с котировками «Акрона», которые за последний год выросли в 2,5 раза.

Одним из драйверов роста стало объявление рекордных дивидендов за 9 месяцев 2021 г. Дивиденд составил 720 руб. на акцию, а дивидендная доходность — 5,35%.

И хотя сегодня обсуждение точек роста «Акрона» может показаться неуместным на фоне снижения кредитного рейтинга группы, минеральные удобрения продолжают играть первостепенную роль в сельском хозяйстве, а их мировое потребление — расти.

Отметившись увеличением общего объёма производства на 6% по итогам 2021 г. и оставаясь в топ-3 производителей фосфатного сырья, «Акрон» уверенно реализует проекты в области добычи калия, что в будущем обеспечит наличие собственного калийного сырья.

Кроме того, компания расширила свою деятельность, получив лицензию на производство медицинского кислорода, который стал востребован медицинскими учреждениями на фоне пандемии коронавируса.

Хотя вопрос точки входа в ценные бумаги «Акрона» на текущий момент является неоднозначным, долгосрочные перспективы компании выглядят достаточно обнадёживающими для инвесторов.

Лично я покупать акции «Акрона» пока не собираюсь, буду присматриваться к этой компании дальше. Мне не хватает какой-то «химии». Я влюблён во все свои инвестиции, а здесь этого чувства нет. Пока нет.

Инвестируй страстно с DesireInvest 💙