Сегодня разберём компанию, которая думаю не нуждается в представлении – Сбербанк.

🚀Локомотив всего фондового рынка и экономики РФ!

📊О компании

Сбер — лидер в ключевых финансовых бизнесах России и стран СНГ. Он занимает третье место по объёму среди эквайеров в мире по версии Nilson Report. Более 100 млн физических и 3 млн🌐юридических лиц используют экосистему Сбера в своей повседневной жизни.

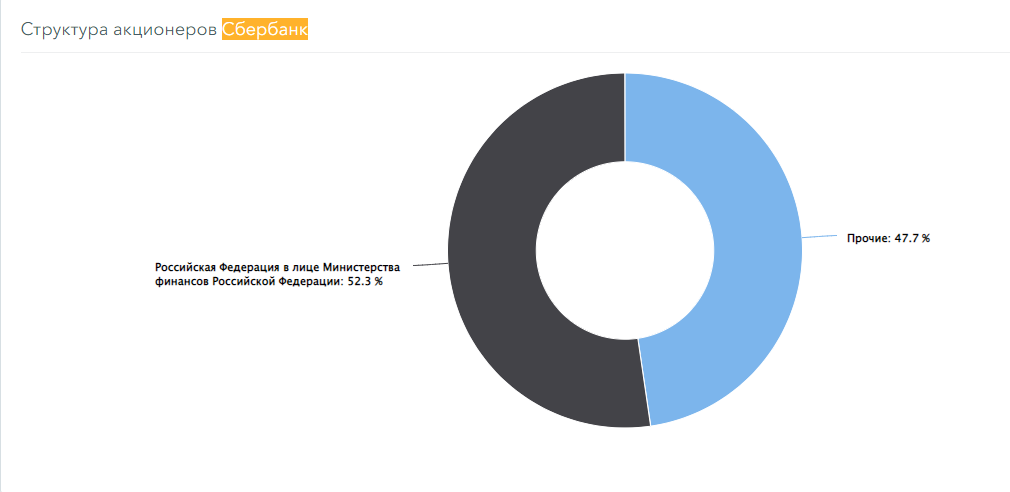

🗂Структура акционеров

Уставный капитал Сбера разделён на 21,587 млрд обыкновенных и 1 млрд привилегированных акций. 50% + 1 акцией владеет Министерство Финансов Российской Федерации через Фонд национального благосостояния.

👨💻Бизнес-модель

Сбербанк старается диверсифицироваться и строит настоящую экосистему. Delivery Club, Самокат, Кухня на районе, Level Kitchen, СБЕР ЕАПТЕКА, Okko, Ситимобил, ДомКлик и много многое другое – это всё Сбер.

Но пока что это всё-таки только банк. Ибо выручку конечно экосистема приносит, но в большинстве своём она убыточна на операционном уровне.

🧮Выручка по сегментам :

Банковский бизнес — 73% выручки; Платежный бизнес — 14% выручки; Управление благосостоянием и брокерские услуги — 3% выручки; Рисковое страхование — 4% выручки; Нефинансовый бизнес — 7% выручки.

Сейчас сбербанк стоит ниже своей балансовой стоимости PBV=0,52

Даже в кризис 2014 года этот показатель был 0,59. Покупая сейчас сбер , вы фактически покупаете недвижимость 🏡

Так же Сбербанку удаётся держать показатели рентабельности на довольно хороших уровнях. Так, уже практически 5 лет ( если не брать в расчёт 2020 год), ROE держится выше 20%. 😱Это очень хороший показатель. Для сравнения, у ВТБ этот показатель в среднем за 5 лет около 11%. Так же ROA у сбера на порядок выше.

📌Теперь давайте перейдём к тому, как именно кризис 2022 года скажется на бизнес-модели Сбера

Сбербанк попал под санкции со стороны США, и его корреспондентские счета подлежат закрытию.🙅♂️

Это значит, что переводы в валюте через Сбербанк осложняются. Но это всё равно не такие жёсткие санкции, под какие попал ВТБ. Сбербанк уже стал замораживать свои дочерние предприятия в Европе, но это не сильно скажется на бизнесе, ведь доля капитала в дочерних обществам за рубежом у Сбера меньше 1,5%.

Если мы посмотрим на структуру кредитного портфеля, то 40% это физические лица, затем идёт строительство с долей около 9%, нефтегазовый сектор -9%, металлы около 7%. Здесь могут возникнуть проблемы- ставки сейчас находится на очень высоких уровнях, и девелоперам будет намного сложнее реализовывать жильё. Так же есть риск потери комиссионных доходов банка из-за санкций США. Ведь теперь, переводы в другие страны для Сбербанка недоступны. А значит, это потенциальные потери части доходов. Так же не будем забывать, что ЕС ввёл запрет на импорт некоторых сырьевых товаров (например, под санкции попала компания Северсталь). Риски потери комиссионных доходов

💰Ждать ли дивидендов?

Сбербанк направляет на дивиденды 50% от чистой прибыли по МСФО. Но есть большая вероятность что прибыль банка очень сильно упадёт из-за вероятности роста стоимости риска (когда банк откладывает в резервы определённую сумму на непокрытые кредиты).

Если мы посмотрим, как вёл себя Сбербанк в 2014 году, то тогда стоимость риски достигала почти 3%. И я могу предположить, что сейчас будет тоже самое. А увеличение ставки риски до 3%= создание резервов со своих комиссионных и процентных доходов около 1трлн рублей. Что снизит его прибыль.

Мы ожидаем прибыль сбербанка в следующем году 100-300 млрд. Перенос или остановку выплаты дивидендов. В лучшем случае мы ожидаем не больше 10 рублей на акцию

📍 Вывод :Сбер — крупный, надёжный и прибыльный бизнес. Он растёт умеренными темпами и выплачивает неплохие дивиденды. После того как он сделает резервы и пройдёт этот кризис, резервы будут распущены\снижены и свободные деньги пойдут либо на выплату дивидендов, либо на расширение экосистемы.

Ставьте лайк, если статья понравилась.

Подписывайтесь на самый крутой телеграм-канал по инвестициям "ИНВЕСТОРИЯ News". А еще на YouTube и Инстаграм.