В последние годы, благодаря доступности ипотеки, бытует мнение, что купить квартиру может каждый, но есть одно но, доступность ипотеки увеличила спрос, а за ним до небес выросли цены.

Ввиду последних событий и многих других факторов, на рынке недвижимости ожидается стагнация, а затем охлаждение цен до сопоставимых покупательской способности значений.

Давайте представим, что наступивший кризис продлится всего несколько лет, а затем будет экономический подъем, и всё будет постепенно налаживаться🙌🏻.

Я буду ориентироваться на рынок Петербурга, так как живу и работаю в этом прекрасном городе.

Итак, разберём пример, представим, что есть некий господин, назовём его М., его мечта - покупка однокомнатной квартиры в старом фонде Центрального района Петербурга.

М. работает на стабильной работе, его доход составляет 180 тр. в месяц, с ежегодной индексацией зарплаты на целых 10%.

Он накопил три миллиона рублей и уже готов купить квартиру с помощью ипотеки.

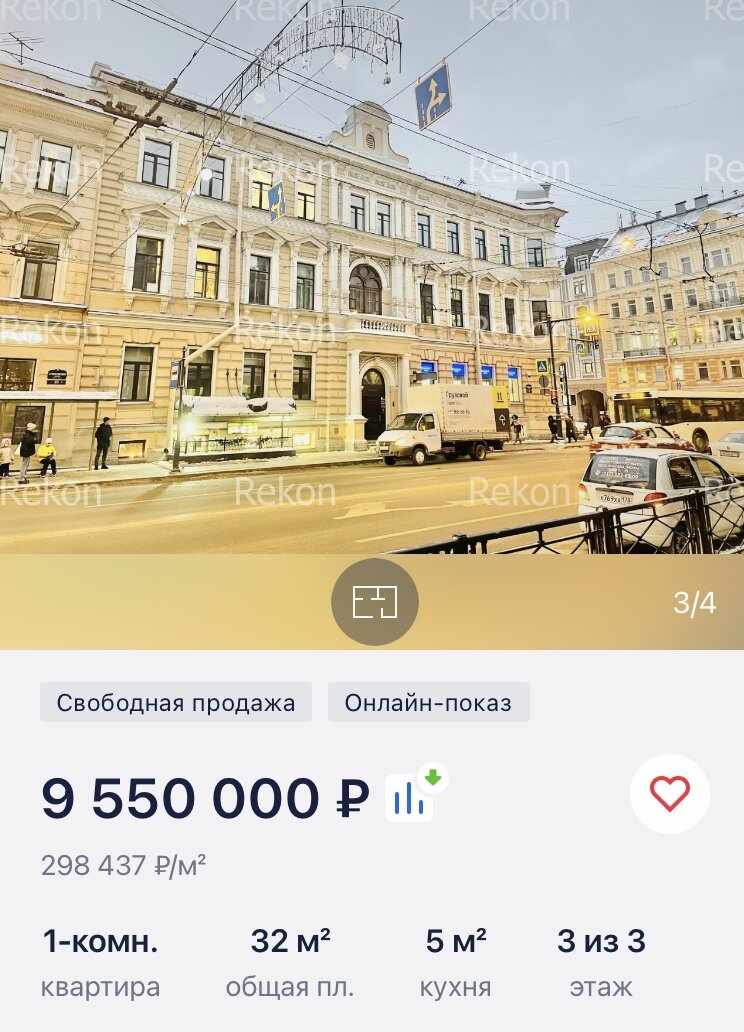

Так как выбор сейчас небольшой, М. выбрал вот такой чудесный вариант, из того что было, с помощью одного из популярных агрегаторов недвижимости.

Предположим, что нам удалось договориться с собственником и он согласился продать квартиру за 9 млн. рублей.

Но тут, у нашего М. включается разум, и он решает посчитать, а во сколько же ему обойдётся такое удовольствие, с учетом расходов на ипотечные проценты?

Открываем ипотечный калькулятор, вносим вводные данные:

- Первоначальный взнос - 3 млн.

- Сумма кредита - 6 млн.

- Срок 20 лет (М. ещё достаточно молод и уверен в своих силах)

- Процент берём исходя из сегодняшней ключевой ставки, ближе к минимальному по вторичному рынку - 16%.

Предполагаю, что кто то подумает: раз уж такой расклад, то зачем тебе квартира в центре, парень! Бери лучше новостройку, где-нибудь на краю города, и процент по ипотеке меньше, и дом новый, и тд, и тд - НЕТ!!!

Не надо портить господину М. мечту!

Он хочет квартиру в центре города, в старом, красивом доме, его цель - такая квартира, ему не нужны другие варианты, он идёт к мечте и готов работать на неё 20 лет! Человек хочет Мерседес, а ему предлагают Жигули, не надо так!

Вы скажете, что со временем процент по ипотеке будет снижаться вместе с ключевой ставкой, ок, соглашусь, прикрепляю расчёт по ставке 10% (проведём грубый расчёт, те же условия под 10%):

Лучше, но не стоит обольщаться, переплата по кредиту более чем в два раза😱

Итак, что мы имеем?

- квартира за 9 млн. рублей обходится нам:

1) В первом случае - в 23 млн.

2) Во втором случае - в 16,8 млн.

- Усредняем и получаем 19,9 млн рублей!!!

А теперь давайте рассмотрим менее популярный, но более интересный способ, который я хочу вам предложить, дорогие мои читатели!

У М. есть мечта - квартира в центре города, и прямо сейчас он может её исполнить, прочувствовать на себе, без залога и ипотеки. А мы с радостью поможем ему в этом, предложив снять такую квартиру в аренду.

Рыночная стоимость представленной выше квартиры +- 9 млн. рублей, цена аренды 35 тыс. рублей.

Вспоминаем, что у нас ещё есть 3 млн, которые планировалось использовать на первоначальный взнос.

А вот теперь они нам и пригодятся, мы их не будем тратить, а предложим М. следующее:

- 3 млн. накопленных средств вкладываем в депозит, но не простой депозит, а с использованием сложного процента, возможностью пополнения.

- пополнять мы его будем на ту сумму, которую планировали ежемесячно тратить на оплату ипотеки, за вычетом стоимости аренды

- в первом случае пополнять будем на (83,5 - 35 = 48,5 т.р.)

- во втором случае пополнять будем на (57,9 - 35 = 22,9 т.р.)

Расчёт будет грубый, процентная ставка будет меняться со временем, но даже грубый расчёт покажет очевидную выгоду:

1) Вариант номер 1.

Итого: через 5 лет мы накопили 10,5 млн рублей.

2) Вариант номер 2.

Итого: через 5 лет мы накопили 8,3 млн. рублей.

Усредняем и получаем - 9,4 млн. рублей!

Не забываем про инфляцию, а в эти тяжёлые пять лет ее прогнозируемый уровень составляет не менее 50%.

Но, цена недвижимости не привязана к инфляции, по опыту прошлых кризисов и появившихся на сегодняшний день сигналов мы можем ожидать существенное падение рынка недвижимости. Что в свою очередь, скорее всего, нивелирует большую часть инфляции.

Вывод:

Выше мы рассмотрели два пути к мечте гражданина М.

В случае ипотеки сегодня, квартира на выходе обойдётся ему в 23 млн. рублей, платить за неё он будет 20 лет.

Если М. выберет альтернативный вариант, то он сможет уже сейчас жить в такой квартире, а через пять лет купить аналогичную. При этом он не будет обременён ипотечными обязательствами, а будет обладать свободой выбора места для жизни.

Быть может, через пять лет, наш любезный друг вообще захочет уехать в другой город, или страну, и спокойно сможет использовать накопленные средства на новую мечту!

Пример с М. можно переложить на другой бюджет, другую зарплату и другой регион, итог будет такой же - он покажет, насколько невыгодна ипотека в условиях перегретого рынка.

Вариантов инвестиций достаточно, мы рассмотрели лишь самый простой, конечно, в нём есть определенные риски, но на мой субъективный взгляд, в рассмотренной сегодня ипотеке - рисков больше.

Желаю Вам осознанно подходить к покупке недвижимости, особенно используя кредитное плечо. Тщательно изучайте все плюсы и минусы, оценивайте свои возможности, исходя из семейного бюджета, не принимайте поспешных решений, ведь это может негативно сказаться на качестве Вашей жизни, на годы вперёд.

Спасибо, что дочитали до конца, подписывайтесь, ставьте лайки, комментируйте, надеюсь, что материал был для Вас полезен.🙌🏻

#недвижимость #недвижимость спб #своя квартира #квартира #ипотека #инвестиции в недвижимость #инвестиции #купить квартиру #квартира без ипотеки #накопить на квартиру