Как я уже писала ранее здесь, российские частные инвесторы обязаны самостоятельно подавать Налоговую декларацию по всем полученным дивидендам от иностранных компаний (включая российские компании, зарегистрированные за рубежом), т.к. российские брокеры в данном случае не являются налоговыми агентами, не удерживают и не перечисляют в бюджет соответствующий НДФЛ.

Несмотря на то, что иностранные эмитенты в большинстве случаев сами удерживают налоги на дивиденды по ставкам стран, в которых они зарегистрированы, у инвесторов остается обязанность отчитаться об этих фактах перед российскими налоговыми органами, а в случае необходимости и доплатить необходимые суммы в российский бюджет.

Напомню, что такая Налоговая декларация за 2021 год должна быть подана не позднее 4 мая 2022 года (т.к. 30 апреля в этом году выпадает на выходной).

Штраф за нарушение срока подачи декларации составляет 5% от суммы налога к уплате за каждый полный/неполный месяц со дня, установленного для представления Декларации, но не менее 1000 руб. и не более 30% указанной суммы.

Наиболее простым способом подачи 3-НДФЛ является заполнение соответствующей информации в личном кабинете налогоплательщика на сайте https://nalog.gov.ru/ (вход возможен через зарегистрированный аккаунт на Госуслугах (ЕСИА).

Какая информация понадобится?

Для заполнения формы и подтверждения информации для налоговых органов подготовьте:

- брокерские отчеты или отчеты о выплатах по ценным бумагам, в которых содержатся данные о полученных дивидендах (наименование эмитента, сумма дивидендов, удержанный налог, дата выплаты дивидендов);

- форму 1042-S (на английском языке, для американских акций). Документ предоставляется физ.лицу в бумажном или электронном виде один раз в год и подтверждает сумму дохода по ценным бумагам США и ставку НДФЛ, по который удерживался налог, но, к сожалению, не содержит необходимой детальной разбивки по эмитентам;

- иные документы, подтверждающие получение дивидендов и уже уплаченный налог (например, справка о доходах за пределами РФ, выписка из депозитария и т.п. – на случай, если в Отчетах брокера отсутствует необходимая информация).

Как заполнить декларацию 3-НДФЛ по дивидендам?

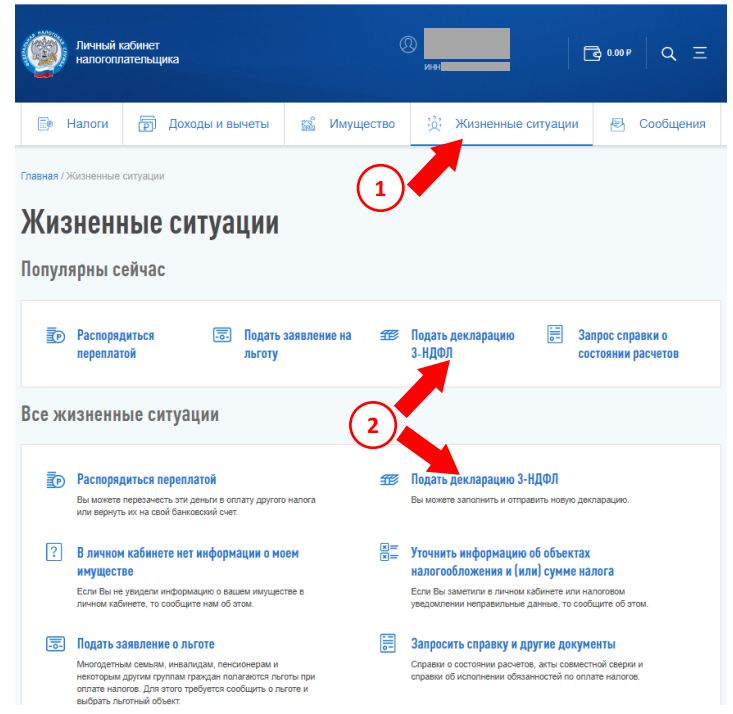

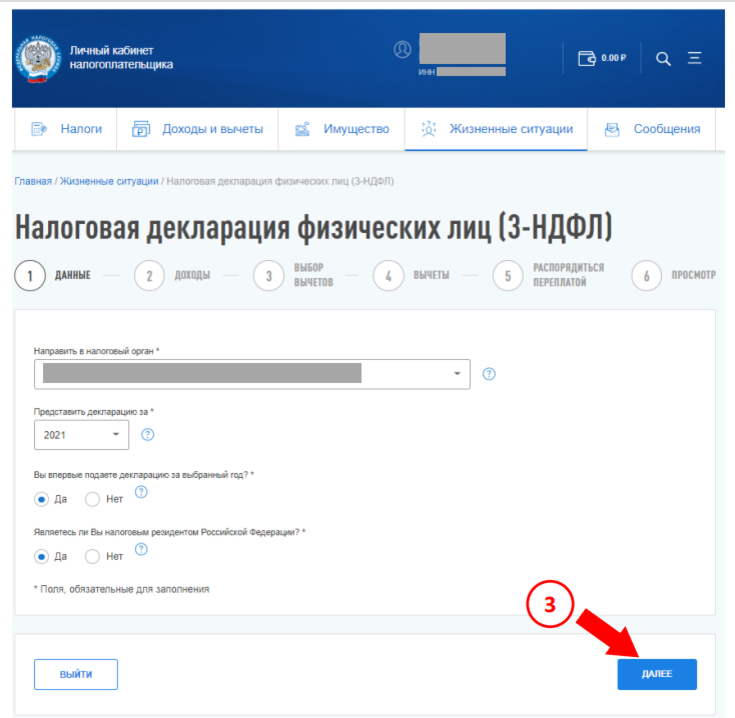

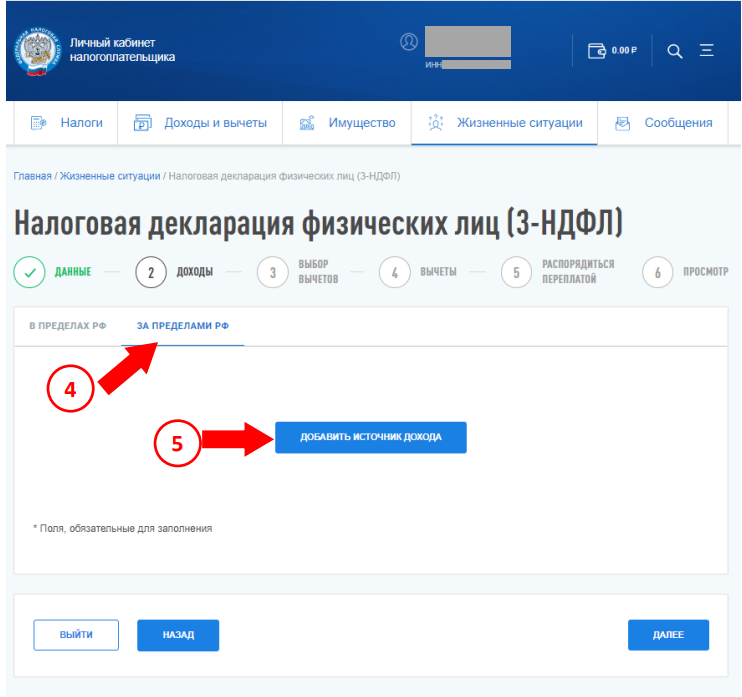

Для начала необходимо в разделе «Жизненные ситуации» выбрать пункт «Подать декларацию 3-НДФЛ», далее определить год, за который подается Декларация, а в разделе «Доходы» активировать закладку «За пределами РФ», где и добавляются «Источники дохода» в разрезе каждой полученной дивидендной выплаты.

В появившемся окне «Источник дохода № __» вручную заносится информация по полученным дивидендам:

- «Наименование». Указывается наименование эмитента, по чьим бумагам были получены дивиденды. Корректное название смотрим в отчете брокера.

- «Страна источника выплаты». Указывается страна эмитента (840 – США и т.п.). Можно определить по ISIN на сайте isin.ru, подробнее писала здесь.

- «Страна зачисления выплаты». Указывается страна брокера, зачислившего инвестору дивиденды (например, 643 – Россия, если дивиденды получены на счет у российского брокера).

- «Код дохода». 1010 – Дивиденды.

- «Предоставить налоговый вычет». Указываем «Не предоставлять вычет».

- «Сумма налога на прибыль организаций, подлежащая зачету». Не заполняем.

- «Сумма дохода в валюте». Указывается сумма дивидендов в валюте, до вычета налога.

- «Дата получения дохода» и «Дата уплаты налога». Указываем одну и ту же дату, когда дивиденды поступили на счет инвестора. Важно: если налог не удерживался (например, по Полиметалл, зарегистрированному на о.Джерси), то «дату уплаты налога» не заполняем.

- «Наименование валюты». Выбираем валюту, в которой получены дивиденды (например, 840 – Доллары США, 978 – Евро).

- «Курс на дату дохода» и «Курс на дату уплаты налога». Ставим «галочку» в поле «Определить курс автоматически, чтобы подгрузился необходимый курс ЦБ РФ на соответствующую дату.

- «Сумма налога в иностранной валюте». Указывается сумма налога, удержанная в другой стране эмитентом/депозитарием, подтвержденная, например, в Отчете брокера.

Для следующей выплаты нажимаем кнопку «Добавить источник дохода» и заполняем аналогичным образом.

После того как информация по всем иностранным дивидендам будет заполнена, нажимаем кнопку «Далее» внизу страницы.

Если в этой декларации вы не планируете подавать одновременно на вычеты, то пропускаем этот раздел (нажимаем кнопку «Далее») и переходим к разделу «Итоги», в котором необходимо прикрепить подтверждающие документы (отчеты брокера, форму 1042-s или иные документы, содержащие информацию, в соответствии с которой была заполнена Декларация).

После чего вводим пароль к сертификату ЭП («Электронная подпись», можно сгенерировать прямо на сайте, занимает от нескольких минут до 1-го дня) и нажимаем кнопку «Подтвердить и отправить».

Сам налог на дивиденды по иностранным акциям за 2021 год необходимо будет заплатить до 15 июля 2022 года.