Как эффективнее накопить на старость: сдавая квартиру или покупая фонды?🤔

🔺Получение ренты за ипотечную квартиру — инвестиции в однушку с двузначной доходностью

На этом можно было бы и закрыть вопрос, ведь дешевле и удобнее копить с помощью фондов, то есть стратегия вырисовывается следующая: собираем капитал в ценных бумагах, чтобы не тратиться на дорогие займы. А собрав нужную сумму, покупаем жилье и сдаем его в аренду.

Однако существуют некоторые нюансы. На 1 января 2022 года ипотечная ставка на вторичное жилье составляла 9%, средняя ставка аренды квартиры — 5,5% годовых, а среднегодовой рост цены 1 кв. м за десять лет — 4,5%. Получается, что совокупная доходность жилья перебивает банковскую ставку, а значит, с высокой вероятностью такой актив с годами отобьет затраты.

Пример: берем в ипотеку готовую к проживанию квартиру площадью до 40 кв. м. Ее стоимость сейчас составляет около ₽3 млн — это средний для России показатель. При минимальном взносе в ₽300 тыс. кредит составит ₽2,7 млн, общая выплата за десять лет — ₽4,1 млн, вместе с первым взносом — ₽4,4 млн.

Если предположить, что стоимость аренды будет расти синхронно с ценой квартиры, то сдача в аренду квартиры за десять лет ипотечных выплат принесет ₽2 млн, помимо того что сама недвижимость подорожает до ₽4,5 млн. Средняя годовая доходность с учетом реинвестирования (IRR) составила 11% годовых.

🔺Портфель из бумаг индексных фондов — спокойный вариант с удвоением результата

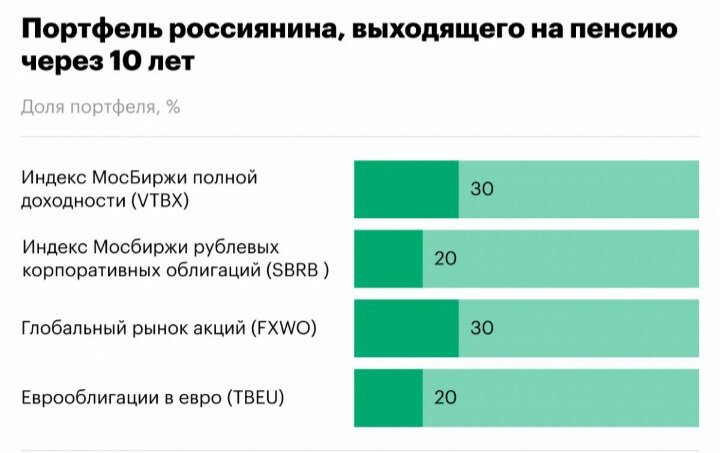

Стратегия основана на регулярной покупке паев (акций), следующих за крупными индексами. Для тех, кому на пенсию через десять лет или чуть более того, в мировой практике используется пропорция: около 60% — в фонды акций и 40% — в фонды облигаций.

Например, из тех фондов, что торгуются на российских площадках, самые дешевые из самых диверсифицированных фондов (с наибольшим числом ценных бумаг в портфелях): $VTBX (российские акции), $SBRB (облигации в рублях), $FXWO (зарубежные акции), $TBEU (еврооблигации).

Годовая доходность индексов, которые лежат в их основе, составляет 8–10% в облигациях и около 17% в акциях. В среднем такой портфель будет приносить 14% в год.

Если провести прямое сравнение с описанной выше однушкой, то вкладываем ₽300 тыс. в такой портфель на старте и далее ежемесячно докладываем ₽34,2 тыс. За десять лет будут вложены все те же ₽4,4 млн, а получено ₽9,1 млн, поэтому итоговый результат индексных фондов в 1,5 раза выше, чем вложения в квартиру.

🔺Какой доход принесут оба варианта вложений и как правильно управлять капиталом?

С квартирой все относительно просто: есть ставка найма, которая приносит около 5,5% стоимости квартиры в год, и она растет в рублях вслед за самой квартирой (ориентир — 4,5% годовых). Для квартиры стоимостью ₽3 млн ежемесячный доход составит более ₽13 тыс. (₽165 тыс. в год) сегодня и чуть более ₽21 тыс. через десять лет. Однако в нынешних деньгах доход, очевидно, сократится, и через десять лет рантье будет получать уже не ₽13 тыс., а эквивалент сегодняшних ₽10 тыс.

Фонды не приносят дивидендов и купонов, а реинвестируют их, поэтому единственный способ извлечения ренты из них — регулярная продажа акций. В международной практике применяют «правило 4%» — именно такую долю долгосрочного портфеля можно продавать ежегодно, не рискуя, что средства в нем закончатся либо обесценятся из-за инфляции.

Если взять портфель, сопоставимый в цене с однокомнатной квартирой, и вложить его консервативным образом: 40/60 в пользу облигаций для снижения риска влияния на портфель рыночных коррекций, то его доходность составит 12,4% годовых, или 5,4% реальной доходности.

Мы можем продавать ежегодно часть портфеля, равную 5,4% вложенных средств, и получать с первоначально вложенных ₽3 млн ровно те же ₽13 тыс. в месяц, что имели бы с аренды однокомнатной квартиры. В реальном выражении наш портфель ничего не потеряет и даже через десять лет будет приносить сегодняшние ₽13 тыс.