Эта статья является продолжением цикла статей о финансах. Первую статью цикла читать тут.

Когда-то давно я наслышался историй о кредитах и займах. Тогда ещё ходил в так называемую младшую школу и думал: "когда я вырасту, то не буду жить "в долгах"". Сейчас я как-бы вырос и живу прям в этом состоянии, но только по другую сторону баррикад.

С появлением работы и заработка я смог выручать друзей, знакомых и родственников с деньгами. Со временем, подсчитывая деньги, стал замечать, что значительной долей своих средств распоряжаюсь не я.

До начала этого года, когда расходы записывал в эксель, я уже хорошо так назанимал друзьям. С установлением программы для подсчитывания дохода, смог четко определить процент займов.

многие долги, кстати, ещё с прошлого года не отдали.

Стоит понимать, что при возвращении займа, я его просто вычёркиваю его из расходов в приложении. Из-за этого иногда, по окончанию месяца, у меня как-бы образовывалось очень много денег на счету. Хотя на самом деле, я редко заканчивал месяц с суммой больше 5000 руб. Как правило это был остаток в 2000-3000 руб

*месяц - имеется ввиду финансовый месяц. То есть от зарплаты до зарплаты, а именно с 25го по 25е число.

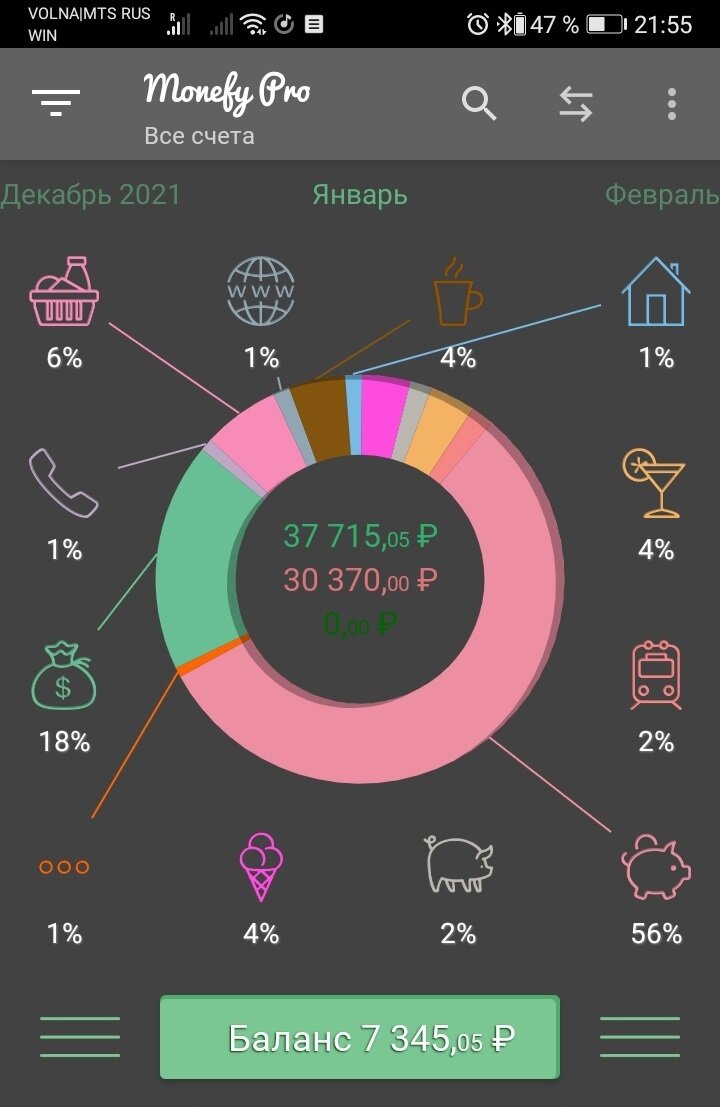

Январь

По итогу января самая большая статья расходов - Инвестиции - 17000 (56%); Вторая - ЗАЙМЫ 5500 (18%). Хотя на самом деле можно смело прибавлять 4000-5000 тыс к этой сумме. Тогда займы составят почти 30% моих расходов за январь.

И да, 5500 в займах - это до сих пор не возвращённые деньги

Зарплата, с учётом январского бонуса в 5000 руб, составила рекордные для меня 30000. Остальное - остатки с предновогодних трат (ноутбук, подарки).

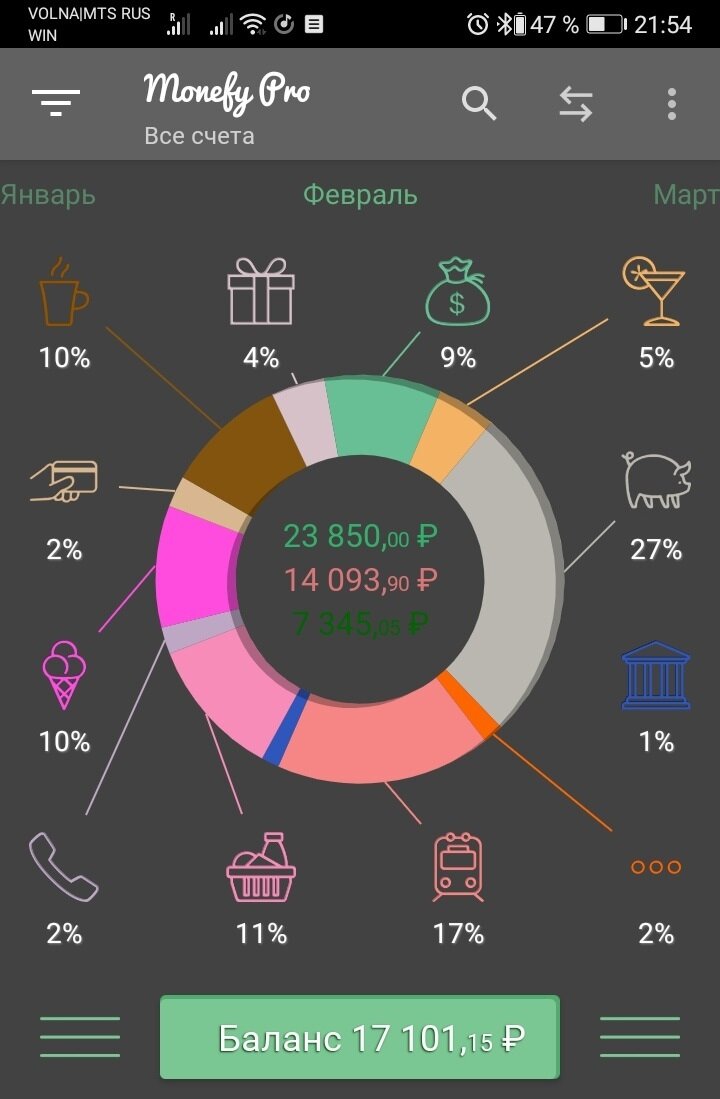

Февраль

Ну, тут таже история.

Самая большая статья расходов - "Родители". Сюда включены подарки им. На новый год я купил Британский Виски, а на следующий месяц - Ром. Плюс сюда входят печенье всякие и прочее. Итого 3775 руб (27%); Вторая статья расходов - "Транспорт": на работу добираюсь на маршрутке + дорога к родителям и обратно отняла 1785 руб (с билетами затупил и слегка переплатил) итого 2401 руб (17%).

А где же накопления? Из-за обильной выдачи займов, с накоплениями пришлось повременить. Тут отображается остаток в конце месяца в 17100, хотя на самом деле сумма была около 2000 руб. Именно тогда я задумался, что такая "щедрость" мне дорого обходится, ведь займы (большая часть из которых, к счастью, возвращена) составили больше половины расходов.

Невозвращённые займы февраля (1300 - 9%) до сих пор напоминают об этих черных деньках.

Март

Март начался с зарплаты за февраль, с которой случилось две интересные вещи:

- Это была самая маленькая ЗП за месяц - 20.900 руб;

- Я её тут-же потратил на квазиинвестиции.

Что произошло? Брату срочно понадобились 20.000 рублей. Я, в ужасе от расходов февраля, дал ему в долг, под привязку суммы к стоимости фонда TMOS. То есть, я как-бы купил этот фонд на 20000 руб. Вышло 4641 шт. с ценой в 4.31 руб за шт. Биржа тогда была закрыта. Я договорился с братом, что он должен будет купить мне 4641 пайов этого фонда в ближайшие 2 года, сколько бы они не стоили. По итогу, для меня это беспроигрышная сделка. Сейчас, кстати, этот фонд стоит 4,54 руб, а это значит, что я "заработал" на займе 1135 рублей (+5,6%).

Остальные расходы появлялись по мере возвращения ранее выданных займов. Именно в марте я в полной мере оценил роль мучительных займов в моей возможности копить.

Второй крупнейшей статьёй расходов остаётся невозвращённый займ в 5000 руб (13%). И на балансе у меня оставалось меньше. Остальные ~3500 - займы)))

Апрель (включая 11.04)

Сейчас моя месячная диаграмма расходов выглядит как-то так.

Самой большой статёй расходов, традиционно, остаются займы: из почти 20000 потраченных рублей, 10500 (53%) приходится именно на них.

Вторая статья расходов - на сегодняшний день самая новая категория - "Накопления"(не путать с инвестициями). Это те деньги, которые я просто отложил в наличные. Связано такое событие с тем, что российских акций у меня достаточно, а доллар покупать с 12% комиссией мне не хочется. Ну а главная цель - фонды на американский рынок - до сих пор не торгуются.

Вот и придумал просто отложить деньги, чтоб не мозолили глаза. Но кубышку пришлось быстро распечатать на новые займы. Больно))

Итог:

Как я написал выше, эти мучительные займы сыграли большую роль в накоплениях. Займ - это деньги, от которых я уже отказался. Деньги, которые я не успел бездарно проесть. Поэтому 80% от возвращённых займов я сразу отправляю на инвестиции. От этих денег я уже отказался и поэтому откажусь ещё раз!

Вот так сейчас выглядят все мои расходы с начала года. Если сложить "накопленные деньги" и представить, что все возвращённые займы пойдут на инвестиции, то я "сберёг" только в этом году 64.300 из ~103.300 расходов, а это 62%!

Две трети, только подумать! Если сюда добавить невозвращённые деньги с прошлого года (они постепенно возвращаются все 3 месяца), то сумма вырастает до 75.950 руб, а доля псевдонакполений составит потрясающие 66%.

Именно таким образом займы друзьям помогают мне копить. Подписывайся!!!

А также можешь прочитать предыдущие статьи из этого цикла: "Как составить личный финансовый план за 15 минут" и "Финансовый план составлен, что дальше?"

#финансы #деньги #займ #долги #блог