Вообще решение взять ипотеку является одним из самых важных в нашей жизни. Она сплатила нашу семью и стала неотъемлемой ее частью. И я очень рада, что мы решились на нее тогда, когда нам не было еще и 30 лет, и у нас присутствовал этот юношеский максимализм, дающий силы перевернуть мир. Потому что сейчас бы на эту авантюру нам было бы сложно согласиться.

Брали мы ее еще в мае 2014 г., на тот момент цены на недвижимость были на пике и только примерно через полгода начали стремительно падать (я говорю про наш регион).

Конечно, потом было обидно наблюдать, когда уже имея ипотеку, процентные ставки на нее уже начали падать, а на те средства, которые у нас были потрачены, стали появляться более достойные варианты. Вообще мне кажется, что ситуация на рынке недвижимости сейчас повторяется, и скоро мы будем наблюдать падение цен на квадратные метры. Дежавю...

А тогда, в 2014 году мы жили вместе с родителями мужа, нам уже было 27 и 28 лет соответственно, а нашему сыну еще и не исполнилось 3 лет. Я только вышла на свою первую официальную работу. А у супруга на тот момент не было ни паспорта, ни гражданства, поэтому зарабатывал он, так сказать, налом. Официально работала только его мать, она была мастером на заводе. И ипотеку могла взять только она, ей ее и одобрили. Я почему-то по наивности думала, что когда поработаю годик, смогу переоформить обязательства на себя, но так нельзя. Поэтому до сих пор ипотека оформлена на маму мужа.

Тогда ей было одобрено 2 млн. рублей, и на эту сумму не так много было вариантов, так как критерием был еще и район города, из которого муж отказывался переезжать (мне, если честно, было все равно, потому что я была неместная).

Вообще из вариантов были только либо однушка в хрущевке, либо дом, вернее даже полдома. Остановились мы на втором варианте. Сколько мы пересмотрели тогда домов (частных секторов в нашем районе уйма), пока нам не сказали что, банк не кредитует долю дома, так как в залог пойдет все имущество, а соседи на это не пойдут. И вот тогда нам и попался наш дом, половины которого оформлены, как квартиры в многоквартирном доме. Честно говоря, для меня это было тогда открытием, что так можно. Вторая половина дома тоже в ипотеке, соседи въехали в конце 2016 года, говорят, что таких вариантов практически нет, хотя они смотрели по всему городу.

Ипотечный платеж тогда казался нам космическим, он был около 30 тыс. рублей первые 2 года 8 месяцев до достижения свекрови пенсионного возраста, а потом становился в районе 20 тыс. рублей на оставшиеся 9 лет и 4 месяца. Мы брали 1,7 млн. рублей у банка, при наличии наших 300 тыс. рублей первоначального взноса. Процентная ставка была 12,75 %, только потом в 2018 году мы ее рефинансировали до 11,9 %. Переплата составляла 83 %, а именно 1,4 млн. рублей за 12 лет. Добавив ко всему этому, что дом у нас 1959 года постройки, без ремонта, без ванны, с холодным туалетом, да и стоит на болотине (хотя и весь этот район города находится в низине). Мне тогда казалось, что я могу свернуть горы и за пару лет превращу его в уютное гнездышко, главным критерием для нас было наличие в доме газового отопления и водоснабжения. А также были и другие плюсы. А именно, что он шлакоблочный с толстыми наружными стенами (т. е. очень теплый), относительно удачная планировка (3 комнаты, общая площадь дома 55 кв. м.), да местоположение замечательное (через 20 метров находится автобусная остановка, а в трех минутах ходьбы река). Да и выбора уже не было, пришлось брать, так как только этот вариант подходил для кредитования.

Конечно, мы много времени и средств вложили в наш дом, но это все конструктивные решения. До ремонта, в плане отделки интерьера, мы так и не дошли. Да я уже боюсь строить какие-либо планы, все время всплывают какие-то непредвиденные обстоятельства. И бывают моменты, когда хочется просто опустить руки и плюнуть на все. Но тут самое главное не утонуть в депрессии, полезно, конечно, иногда побыть в прострации и полетать где-то в космосе пару дней. Но нужно и в реальный мир возвращаться и уметь видеть настоящие перспективы, а не только розовые замки.

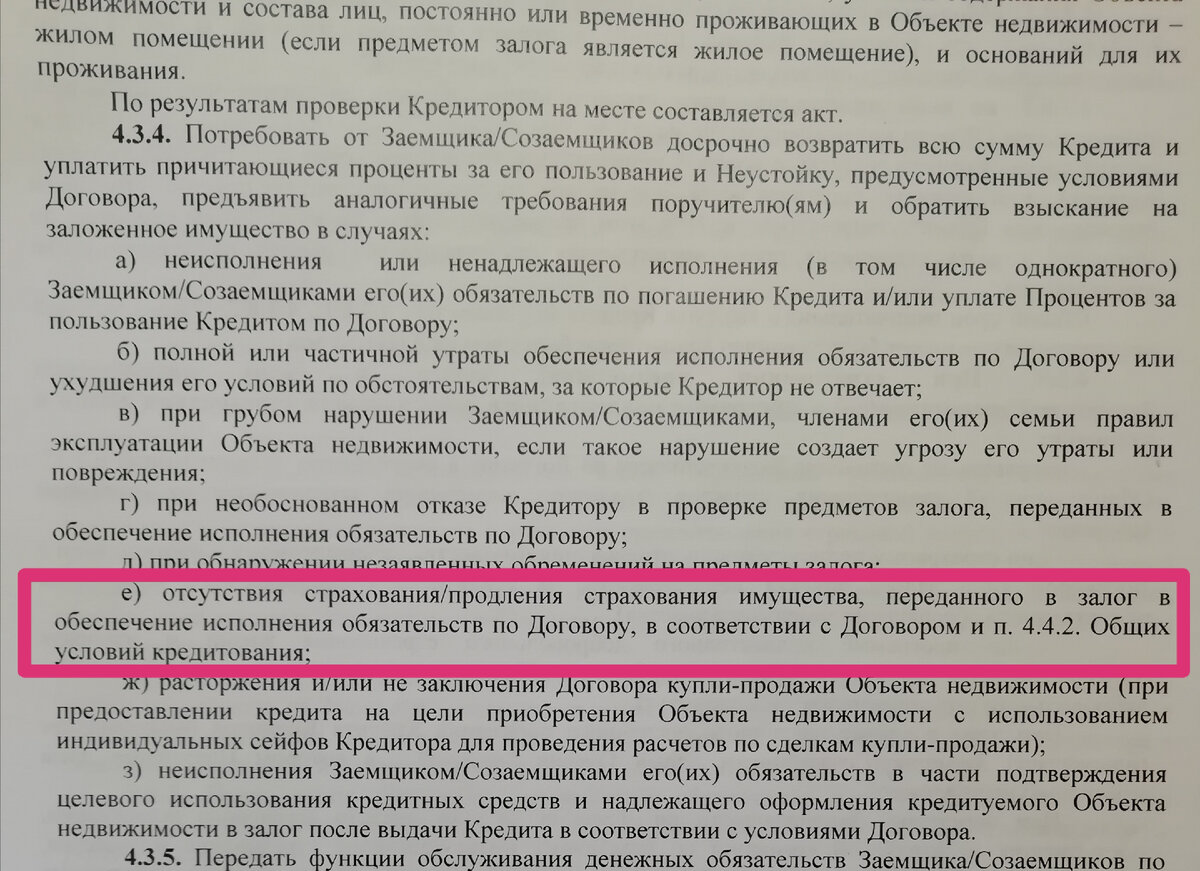

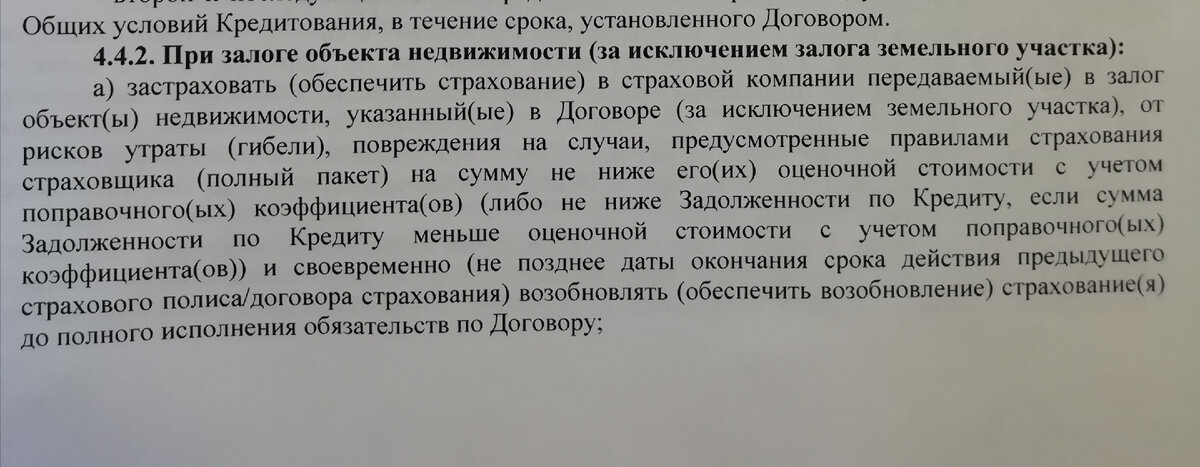

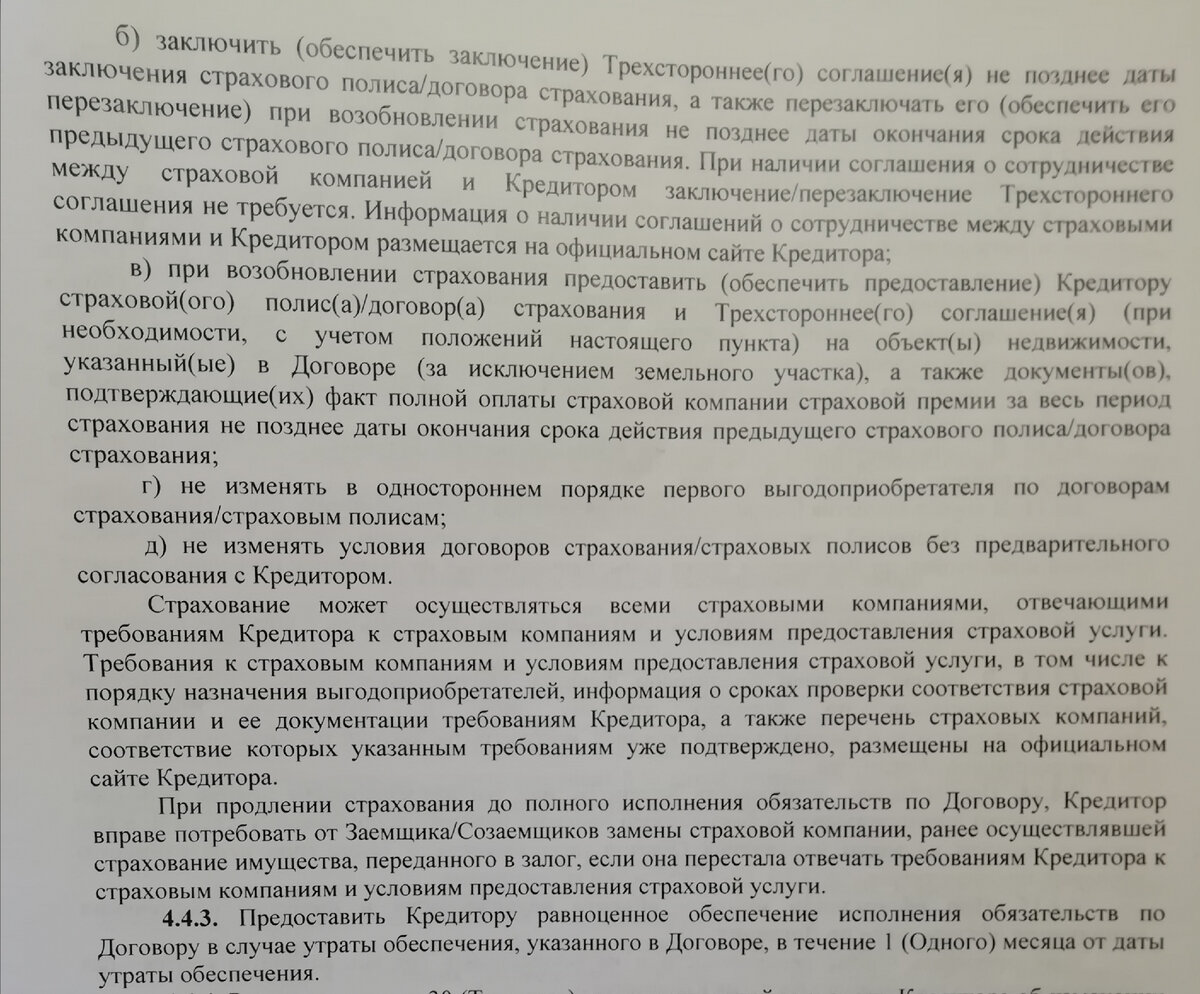

В принципе, как мы платим ипотеку кратко я уже писала там, хотя могу добавить, что периодически мы еще и страховку не платим, вернее год платили, год нет, затем 5 лет опять платили, а последний год опять не оформили. Но пени нам не начисляют, как сказали в офисе банка, что это не предусмотрено договором. Единственное на что может пойти кредитор, это на расторжение договора и на досрочное погашение оставшейся непогашенной суммы. Но так как мы вносим все платежи и не имеем просрочки, банку это не интересно.

Первый раз мы просрочили страховку, потому что у нас была сложная материальная ситуация, в этот, потому что очень слабое здоровье у мамы, а оформлять нужно ей самой. У меня нет доступа к ее приложению, так как и приложения самого нет, и я не смогу сделать это за нее. Но этим обязательно нужно заняться в ближайшее время, у меня стоит галочка блокноте разума (никак не могу научится делать материальный список дел на бумаге или в Exel, боюсь себя сглазить).

А вообще за 8 лет чего только не было. Обстоятельства меняются кардинально из крайности в крайность. И оглядываясь назад, могу сказать, что мы многого смогли добиться, хоть и маленькими шагами, но движемся вперед.

Единственное, что могу сказать, что ипотеку нужно брать пока молодой, и пока есть силы, пока ты можешь ее воспринимать, как некий вызов, как стратегию компьютерной игры. С возрастом у меня немного поменялось мировоззрение, стало более зрелым. И учитывая риски сейчас, вряд ли бы я смогла решиться на нее сейчас, а мне еще всего 35 лет.

P. S. Не смотря на то, что уже апрель, нас замело снегом. Очень радует солнце, которое уже начинает по-весеннему пригревать. Хотя от отпуска осталось всего 2 дня, если, конечно, не продлят больничный детям, сегодня идем в поликлинику на прием, настрой на работу начинает появляться. Правда о ней я пока не думаю, не засоряю мозги дома.

Всем долгожданной весны!