Если вы платите ежемесячные и ежеквартальные авансовые платежи, #декларацию за I квартал заполняйте в такой последовательности:

- Приложение N 1 к листу 02;

- Приложение N 2 к листу 02;

- лист 02;

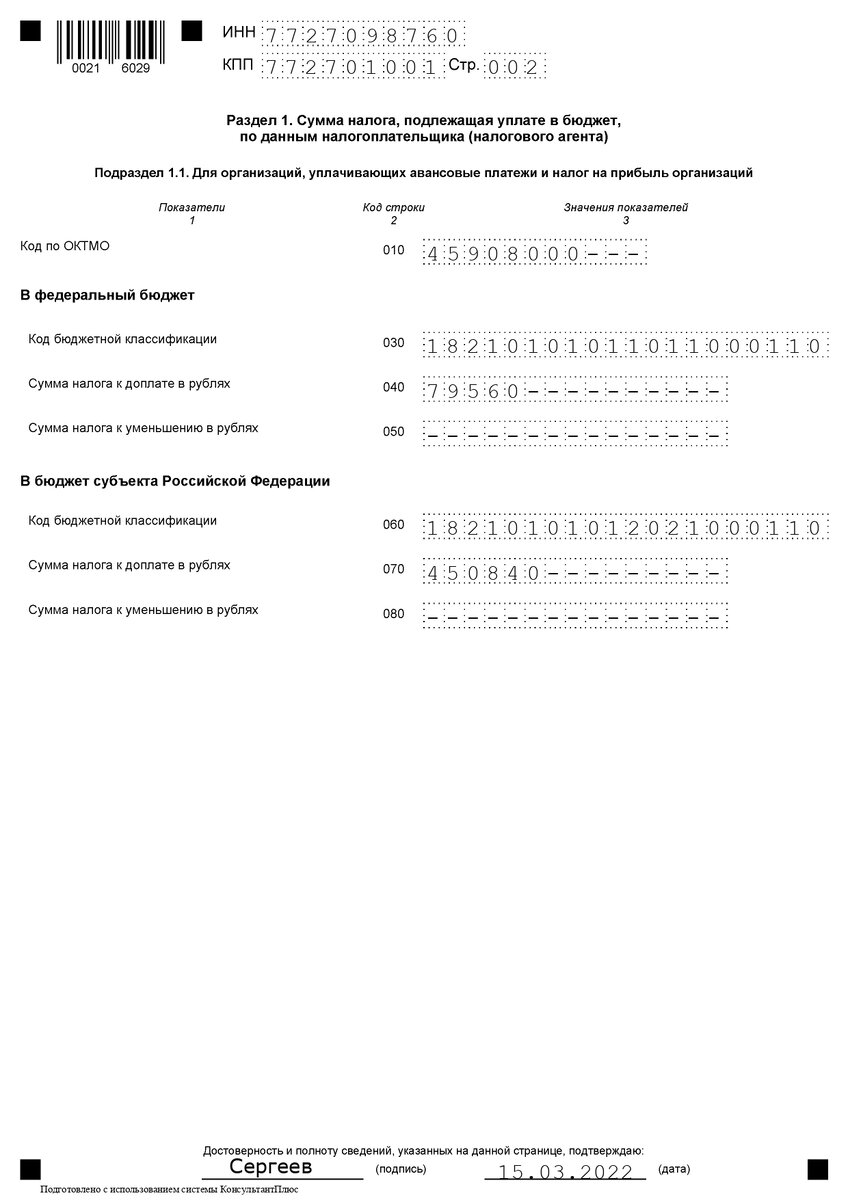

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Например, если вы переносите #убытки прошлых лет, то в декларацию за I квартал включите Приложение N 4 к листу 02.

Если вы уплачиваете только ежеквартальные платежи, декларацию за I квартал заполняйте по общим правилам с учетом некоторых особенностей. В частности, подраздел 1.2 разд. 1 включать в нее не нужно, а в листе 02 строки 210 - 230, 290 - 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за I квартал заполняйте в такой последовательности:

- Приложение N 1 к листу 02;

- Приложение N 2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за I квартал не нужно включать листы 07, 08, 09.

Рассмотрим пример:

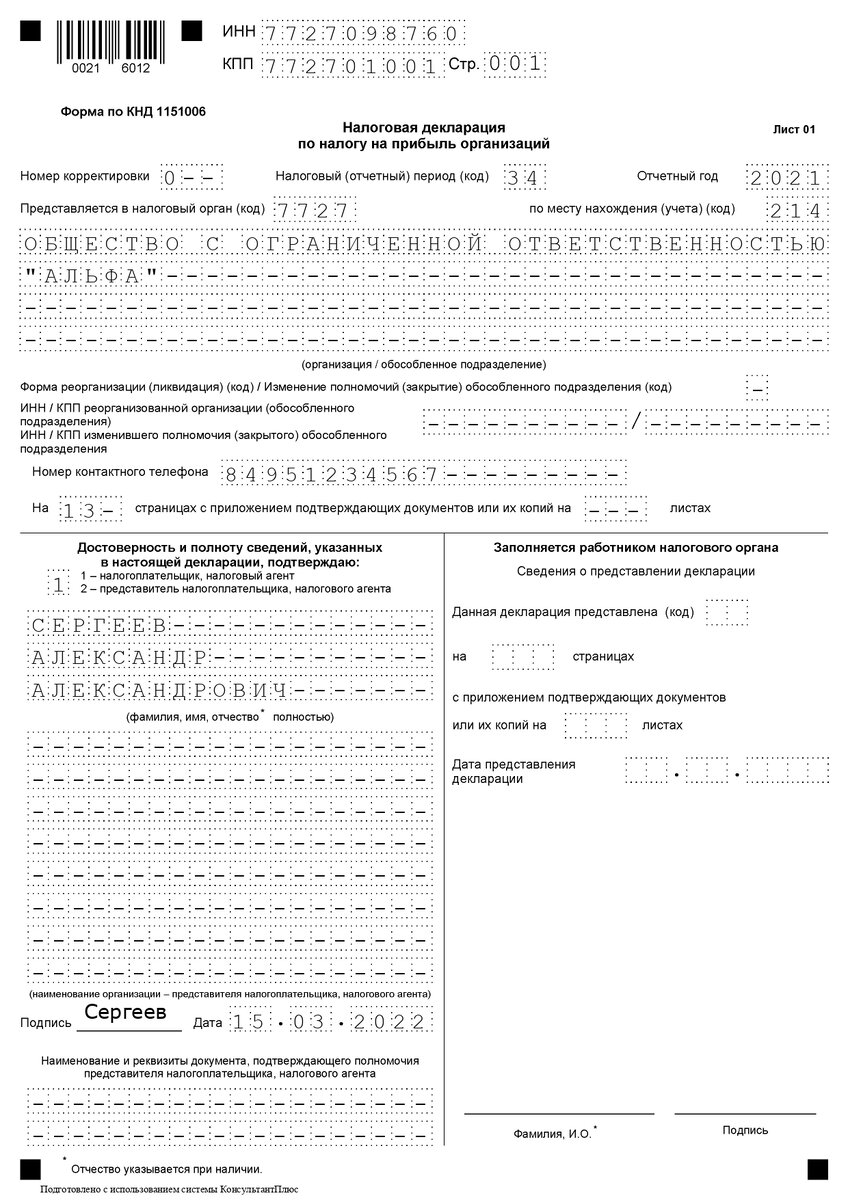

ООО "Альфа" уплачивает квартальные и ежемесячные авансовые платежи по налогу на прибыль. Налоги за пределами РФ не платит. Права применять пониженную ставку по налогу на прибыль в региональный бюджет не имеет.

Показатели деятельности в I квартале 2022 г.:

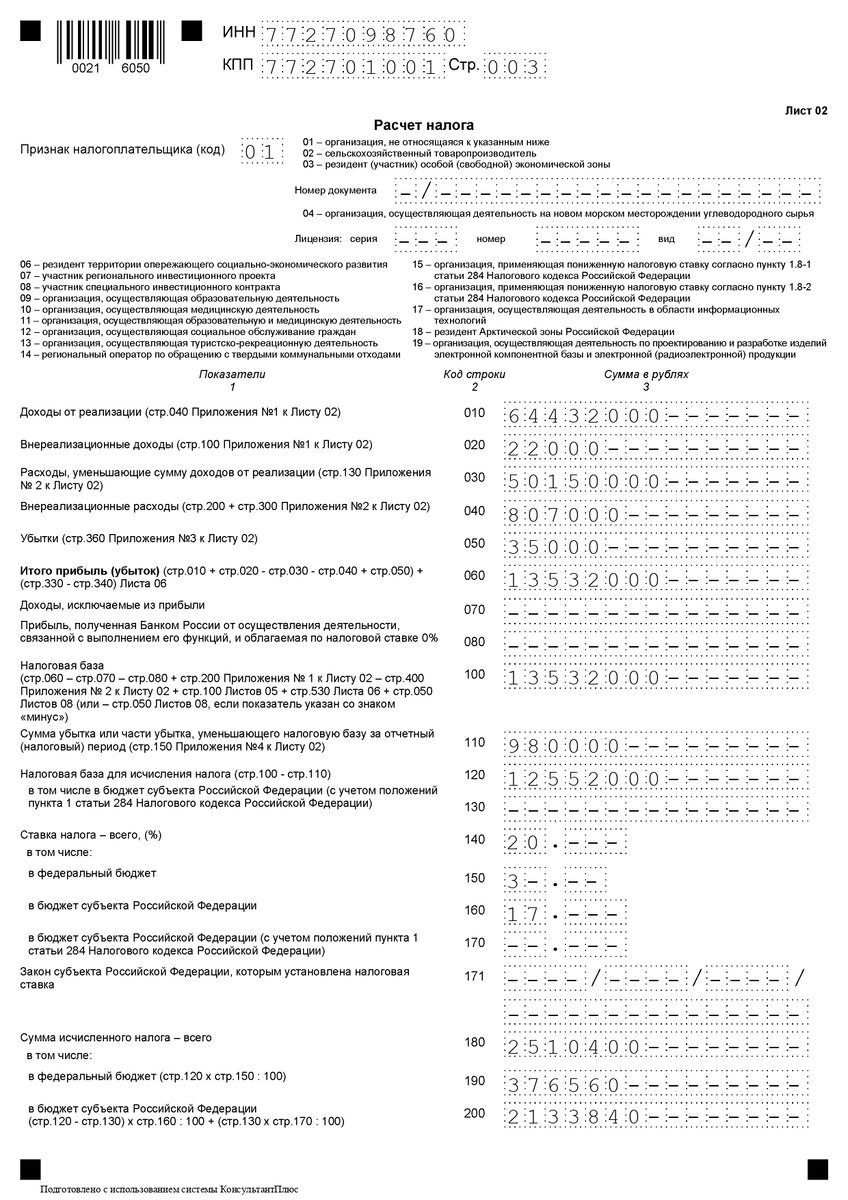

1) выручка от реализации - 5 000 000 руб., из них:

- от продажи товаров собственного производства - 4 500 000 руб.;

- от продажи прочего имущества (инструмента) - 500 000 руб.;

2) внереализационные доходы - 2 000 000 руб. (стоимость материалов, которые остались после ликвидации основного средства);

3) прямые расходы - 1 000 000 руб. (в том числе амортизация по производственному оборудованию линейным методом - 100 000 руб.);

4) косвенные расходы - 430 000 руб., из них 190 000 руб. - налоги, сборы, страховые взносы, которые можно учесть в расходах при расчете налога на прибыль;

5) цена приобретения прочего имущества (инструмента) и расходы на его продажу - 70 000 руб.;

6) внереализационные расходы - 500 000 руб., из них:

- проценты за банковский кредит - 135 000 руб.;

- расходы на ликвидацию основного средства (включая недоначисленную амортизацию) - 365 000 руб.;

7) сумма авансовых платежей по налогу на прибыль за I квартал 2022 г. к уплате равна сумме авансовых платежей к уплате в последнем квартале предыдущего налогового периода.

Она составила 600 000 руб., в том числе:

- в федеральный бюджет - 90 000 руб.;

- региональный бюджет - 510 000 руб.

В состав декларации по налогу на прибыль вошли титульный лист, подразделы 1.1, 1.2 разд. 1, лист 02, Приложения N N 1, 2 к листу 02.

#Образец заполнения см. следующую галерею:

Информация предоставлена с помощью СПС "КонсультантПлюс"

Получить пробный доступ http://www.consultant.ru/about/purchase/demo/