Поговорим о налоге на профессиональный доход для подсобных хозяйств

С 01.01.2022 года на территории Москвы и МО, Калужской области и республики Татарстан введена новая система налогообложения в виде уплаты налога на профессиональный доход (НПД).

С момента введения нового спецрежима для самозанятых в интернете появилась масса информации об особенностях его применения.

Так применяется ли налог на профессиональный доход для подсобных хозяйств?

Давайте разберемся в этом!

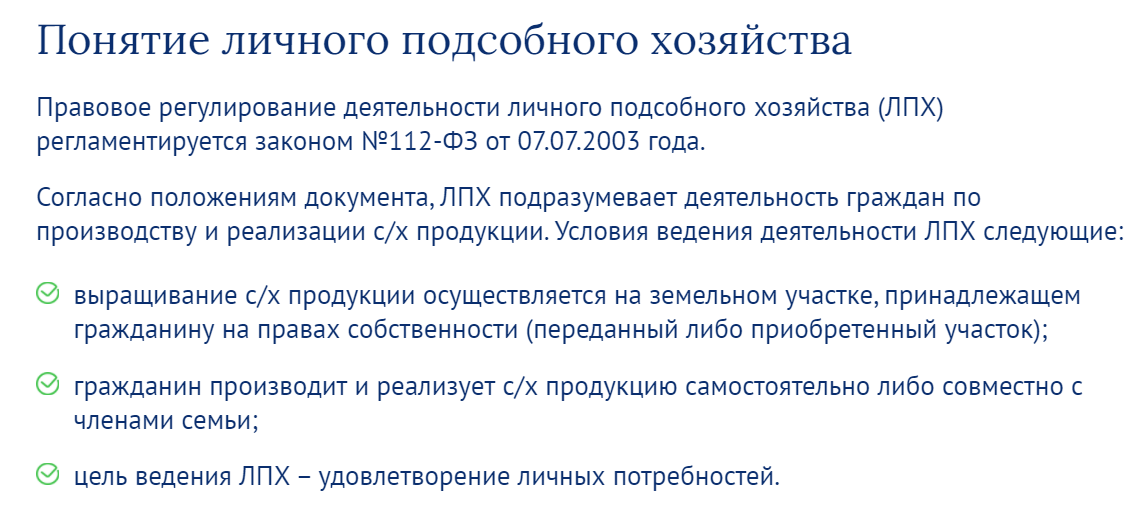

То есть ЛПХ - это своя земля, на которой ты выращиваешь сам, или с членами семьи сельхоз продукцию или ведешь сельхоз деятельность, результаты который ты продаешь. и это не облагается налогом, так как делаешь все это для удовлетворения личных потребностей.

А теперь важное!

Участок для ведения ЛПХ должен быть не более 0.5 га.

Работников ты не имеешь права нанимать.

И то, что ты продаешь, ты должен будешь подтвердить, что сам это произвел.

Очень даже разумно!

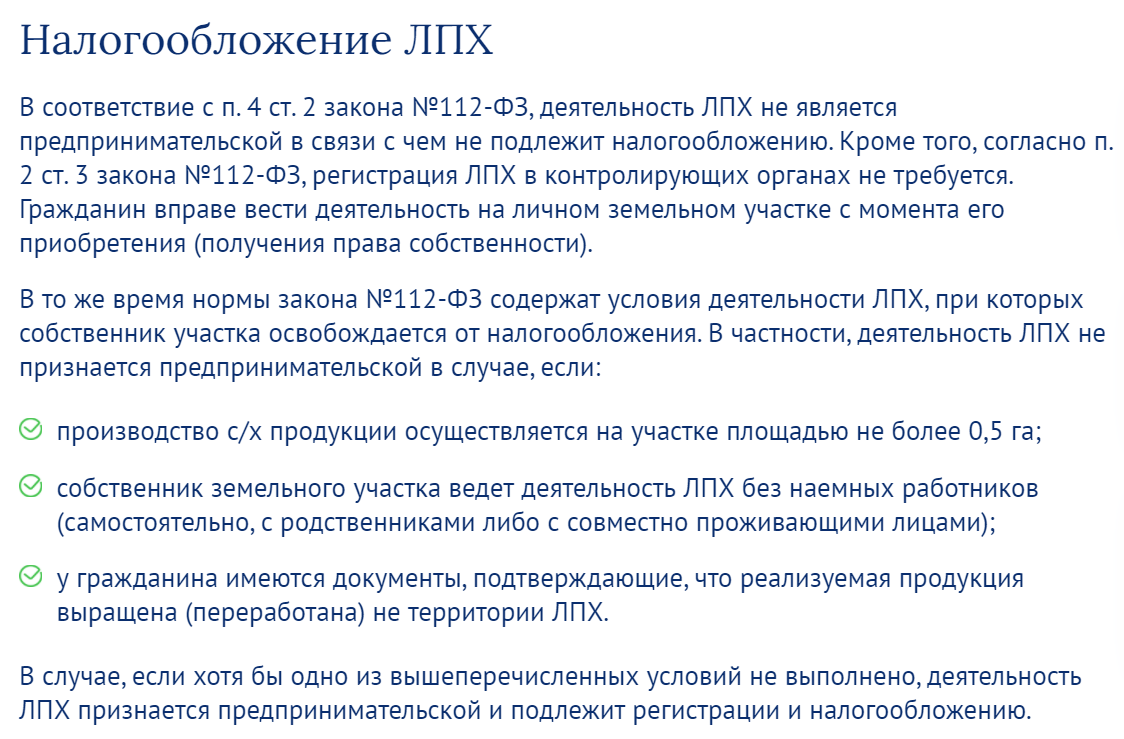

А если твоя деятельность признана предпринимательской, тогда -

С/х производитель может перейти на уплату НПД и зарегистрироваться в качестве самозанятого лица в случае, если у него нет наемных работников.

Если деятельность ЛПХ признана предпринимательской в связи с наличием наемных работников, то применять спецрежим в виде уплаты НПД он не может.

Согласно документу, с/х производитель из числа собственников ЛПХ может получить статус самозанятого лица при соблюдении следующих требований:

При каких условиях ЛПХ платит налоги:

1. участок земли более 0.5 г

2. есть наемные работники

Поговорим о маленьких хитростях, чтобы при вашем ЛПХ не платить налоги.

0.5 га всей земли - а если участки разбиты, да еще оформлены на членов семьи, то хоть 5 г, в целом у вас будет, главное что они не в одном участке)

Я рада этому закону! Продажа навоза от лошадей, и вся деятельность, которую я веду на участке меньше 0.5 га законна! и не облагается налогом!

А главное мне не нужен статус самозанятой!

У меня ЛПХ и этим все сказано 😉

#ЛПХ #своя земля #налоги в россии #налогообложение #самозанятый #налог на прибыль