Сегежа. Изучаем отчетность компании за 2021 год.

Новые обстоятельства заставляют взглянуть на компанию по новому. И то что вчера было сильной стороной, сегодня стало ее слабостью.

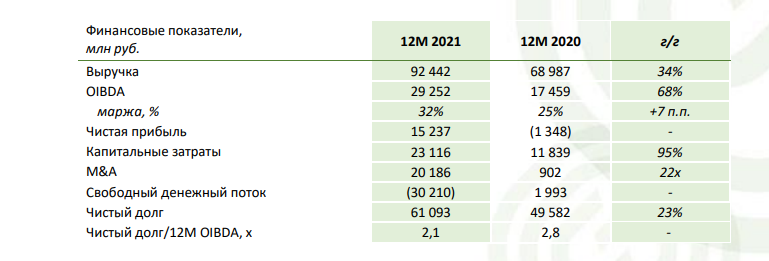

Выручка: + 34% (92,4млрд.руб)

Чистая прибыль: выросла до 15,2 млрд. (против убытка в 1,3 млрд. годом ранее)

Чистый долг: +23% до 61,1 млрд.руб.

Больше полезной информации об инвестициях в моем телеграмм канале "Инвестируй с умом"

Однако в свете новых событий и новых вводных нужно отметить, что вроде и показатели неплохие, но...

- Сегежа - экспортер.

74% выручки компании приходится на экспорт.

32% из них на Европу.

Сюда входят основные сегменты бизнеса: упаковка, пиломатериалы и фанера.

- Экспорт в Китай отчасти сможет нивелировать просадку.

19% - экспорт бумаги

48% - экспорт пиломатериалов

Таким образом, с учетом санкций, компания может лишиться до 40% от общей выручки.

- Производственные мощности и представительства Компании расположены в 11 странах мира и большинство опять же в Европе. (Франция, Германия, Италия, Дания, Ирландия и т.д.)

- Почти все оборудование и техника иностранное.

А это как минимум увеличение расходной части по обслуживанию. Импортозащенением тут точно не поможешь.

Как следствие под вопросом стратегия развития и расширения бизнеса компании.

- Согласно графику на 2022 и 2023 годы приходятся наибольшие выплаты по погашению долга компании: 17,8 и 17,3 млрд.руб. (При этом доля выплат в евро в 2022 составляет почти 55%).

- В целом же 64% долга компании представлено в иностранной валюте (евро) и 36% - в рублях.

При этом надо учитывать, что рост выручки Сегежи в основном был обусловлен кратным ростом в течении 2021 года цен на продукцию компании.

Ждать коррекции цен на пиломатериалы в ближайшее время все же не стоит. Но, если с Европейским рынком сбыта будут проблемы, то конечно можно расширить поставки в Китай и на внутренний рынок. Но вот Китай точно попросит дисконт, а в России скорее всего тоже ценник могут заморозить.

Так что пока, по данной бумаге больше негатива, чем позитива. Буду ждать коррекции (как минимум до 7 руб.) и далее смотреть по обстановке.

Не является инвестиционной рекомендацией.

Больше полезной информации об инвестициях в моем телеграмм канале "Инвестируй с умом"