Совсем недавно, 18 марта 2022 года ЦБ РФ поднял ключевую ставку до 20%, тем самым запустив процесс повышения процентных ставок по вкладам и депозитам. Последний раз такая высокая ставка наблюдалась в 2014 году (история с Крымом).

Уже через несколько дней ключевые банки РФ выкатили новые предложения по банковским депозитам. Реклама типа «Банковский вклад от 20% годовых» начала появляться везде, где только можно.

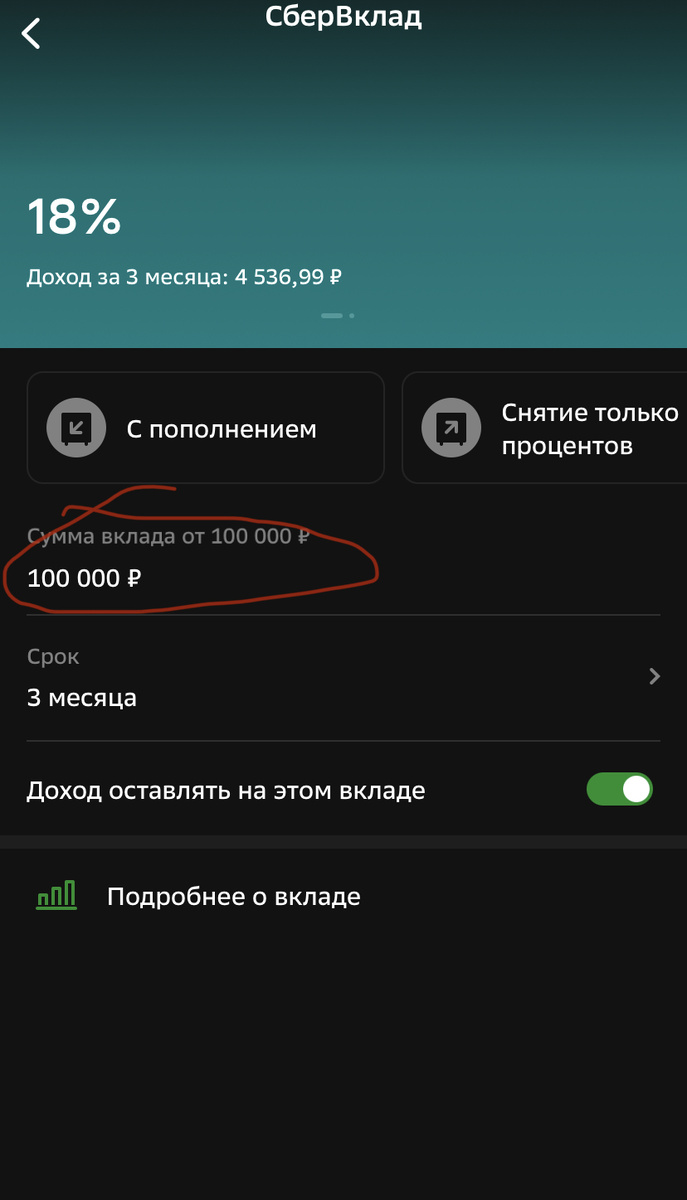

Важное НО!

- Срок таких вкладов от 3 до 6 месяцев, поэтому зафиксировать такую доходность на несколько лет не получится;

- Минимальный вклад от 100 000 рублей. По моим меркам огромная сумма, которой обладает не каждый.

И вот, рядовой гражданин с несколькими тысячами не знает как сохранить свои сбережения в условиях такой огромной инфляции (которая уже превышает 25%).

И первый кто подумал о НАС - это Тинкофф, а точнее их продукт НАКОПИТЕЛЬНЫЙ СЧЁТ.

Чем накопительный счет лучше вклада?

Минимальная сумма - любая (хоть 100 рублей)

Срок - неограничен, можно закрыть в любой момент

Ставка - не зависит от срока, но зависит от подписки Тинькофф (199 рублей в месяц). В рублях — без подписки 18% годовых, с подпиской - 20%. Ставка не фиксируется, банк может изменить ставку в любой момент. Как только ЦБ начнёт снижать ставку, то ставка по накопительному счету тоже начнёт падать.

Досрочное снятие денег - проценты сохраняются. Ограничений на снятие средств нет

Изъятие денег без комиссии.

Считаю, отличный продукт, если у вас нет 100 000 рублей, а деньги спасти от инфляции, хотя бы частично, хочется.

Открыть можно набрав в приложении Тинкофф в графе поиска «НАКОПИТЕЛЬНЫЙ СЧЁТ»

Если статья была полезна подпишись, поставь лайк. Так я пойму, что тебе интересно и буду дальше искать интересные инструменты для сохранения денег.

#инвестици #московская биржа #акции #банковский вклад #накопительный счет