Дамы и Господа! Вчера вышел годовой отчёт МСФО Русал.

Если вы не читали предыдущий анализ по эмитенту, пройдите по ссылочке. https://zen.yandex.ru/media/id/61b8be2173bc467e0358f21a/investicionnyi-analiz-akcii-rusal-rual-62402ef26e1e082f43183013?&

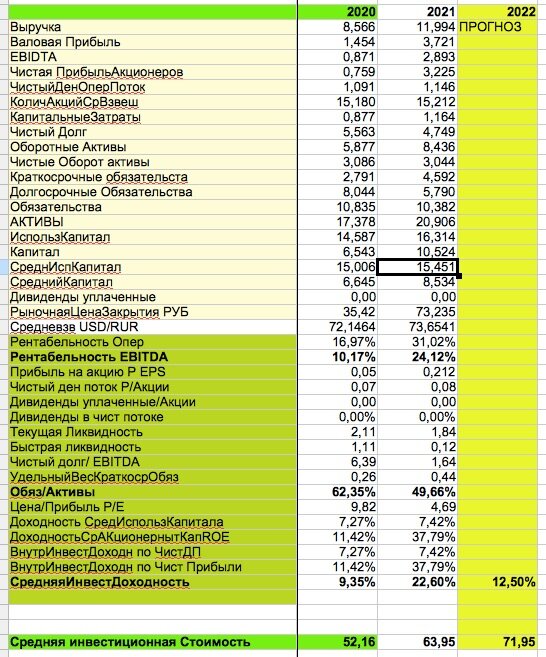

Как и предполагалось, цены на алюминий улучшили расчётную инвестиционную стоимость акций. Операционная рентабельность выросла с 17% до 31%. Рентабельность EBITDA выросла с 10% до 24%. Прибыль на акцию - с 0,05 $ до 0,212$,

Наконец, мой любимы показатель Обязательства /Активы с 62% пришёл к более комфортным 49,66%. Таким образом портфель долгосрочных обязательств был снижен, что привело к уменьшению используемого капитала и к увеличению его доходности. Правда, не забываем, что Русал не платил ДИВИДЕНДЫ.

За счёт чего погасили? Очевидно, что за счёт увеличившегося чистого потока денег от операционной деятельности и в том числе, роста портфеля краткосрочных обязательств. Если Текущая ликвидность в норме - 1,84. то быстрая ликвидность - не в норме - 0,12. Это приводит к риску просрочки платежей по кредиторской задолженности до полугода.

Но, тем не менее доходность выросла и переместила инвестиционную стоимость на конец 2021 года к значению 64 рубля за акцию. Средняя инвестиционная доходность за 13 лет составила 12,5%. Таким образом Прогноз до 2023 года - 72 рубля за акцию.

Однако, не будем забывать о том, с чем столкнулся Русал в современной ситуации. Привязку внутренних цен к формуле Минэкономразвития и ограничение экспорта никто не отменял.

Следим за новостями. Ждём квартальные отчёты.