Пытаемся выиграть в неравном бою с инфляцией

Кризисы приходят и уходят, а ваши сбережения должны оставаться с вами. Вместе со старшим инвестиционным аналитиком Mission:Luna Ильей Бутурлиным собрали пять защитных активов. Все они неплохо показывали себя в предыдущие кризисы и с большой вероятностью помогут сохранить деньги в будущем.

Дисклеймер

Наша статья не является инвестиционной рекомендацией ни целиком, ни в какой-либо части.

Как мы выбирали активы

При выборе мы оценивали активы по трем критериям: доходность, безопасность и ликвидность.

- Пока главный враг доходности ваших сбережений — инфляция. К концу года она может достигнуть 20–30%. Обогнать ее вряд ли получится, если вы не любитель острых ощущений от спекуляций.

- Безопасность в текущей ситуации крайне относительна: сегодня вы можете снять свои валютные сбережения, а завтра — нет. Поэтому сильно рассчитывать на безопасность сегодня не приходится.

- Главным качеством актива становится ликвидность. В случае резких изменений вы не станете заложником своей инвестиции и с минимальными потерями конвертируете ее в другие активы.

Мы подобрали пять инвестиционных инструментов, в которые можно перевести свои сбережения. То есть на каждый вид актива в идеале нужно направить по 20% накоплений.

Отдельно отметим: нет смысла формировать всепогодный портфель по заветам Рэя Далио. По статистике, такие портфели в валюте приносят годовую доходность 5–7% и не обгоняют инфляцию. Иногда наоборот — заметно проседают.

Наша статья не является инвестиционной рекомендацией ни целиком, ни в какой-либо части.

Банковский депозит

Почему: депозит гораздо безопаснее хранения денег под матрасом, потому что не позволяет инфляции уменьшить ваши сбережения. Кроме того, проценты можно реинвестировать — тогда можно получить небольшую дополнительную доходность. А еще доходы по депозитам за 2021–2022 годы не будут облагаться налогом.

Прежде чем открывать вклад в банке, проверьте, входит ли он в систему страхования вкладов (ССВ). Сделать это можно на сайте Банка России. Участие в ССВ означает, что вкладчики гарантированно получат свои средства в пределах 1,4 млн рублей, даже если банк закроется. Рекомендуем обратить внимание на системообразующие банки — в случае проблем государство будет спасать их в первую очередь.

Если у вас уже есть вклад и вы хотите открыть его на новых условиях — обратите внимание на наш материал о вкладах и кредитах в кризис. Пока высокая ставка распространена только для коротких вкладов, поэтому прежде чем что-то закрывать, сравните вашу потенциальную доходность для двух сценариев:

- если закроете старый вклад и откроете новый;

- для короткого вклада на новых условиях.

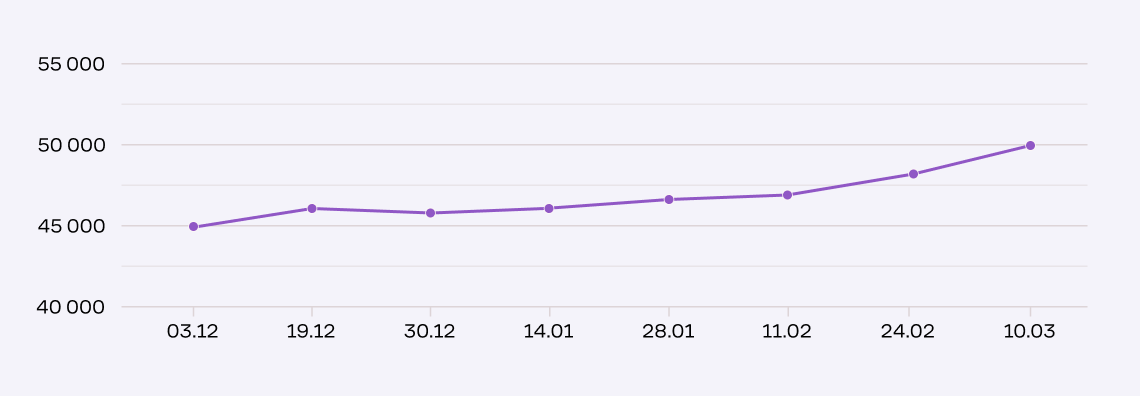

Сейчас доходность рублевых вкладов доходит до 23% годовых. В нынешних обстоятельствах это неплохая возможность защитить деньги от инфляции.

Наличные

Почему: наличные — универсальная ценность. Счета могут быть заморожены, банкомат может зависнуть, а приложение — уйти на обновление. Только «кэш» всегда под рукой.

Запаса наличных должно хватить на полгода, с поправкой на инфляцию — те самые 20%. Величина запаса рассчитывается так:

(Ежемесячные расходы × 6) + 20%

Что имеем в виду под расходами:

Обязательные

Налоги, платежи по кредитам, плата за коммунальные услуги, детский сад.

Постоянные

Еда, транспорт, лекарства, подписки, спорт, кружки.

Переменные

Отпуск, ремонт, покупка новой мебели, бытовой техники или электроники.

Все расходы за месяц нужно суммировать, умножить на шесть и прибавить к этому числу еще 20%. Получившаяся сумма должна лежать у вас дома в виде купюр.

Валюта денежного запаса не принципиальна. Напомним: любую иностранную валюту пока можно купить, но только в безналичном виде.

Инвестиционная недвижимость

Почему: арендные доходы от студий и комнат в общежитиях остаются стабильными, а спрос на них не уменьшается.

В предыдущем разборе мы писали: покупку недвижимости пока лучше отложить. Это так, если вы планировали покупать квартиру в кредит и для собственного проживания. Но инвестиционная недвижимость остается актуальной, если есть возможность не брать кредит для покупки. Ее рынок разнообразен, значит, можно подобрать активы под ситуацию.

По итогам 2021 года за чертой бедности в России находились 16,1 млн россиян — 11% населения. Двухкомнатная квартира в Подмосковье стоит 10 млн рублей, а в Москве — еще дороже. Купить квартиру с нынешними доходами и ценами затруднительно, поэтому многие продолжат снимать жилье. Это оставляет возможность для получения арендного дохода от сдачи популярной жилплощади: студий и комнат в многокомнатных квартирах. Цены на аренду таких помещений стабильно растут.

Илья Бутурлин, старший инвестиционный аналитик Mission:Luna

«Поделюсь своим опытом. Инвестиции на покупку комнаты в общежитии оказались на порядок выгоднее, чем вложения в „двушку“ в Подмосковье. Есть и нюансы: более низкая стоимость аренды, а квартиросъемщики меняются чаще. Однако платежеспособность населения падает, и популярность недорогих вариантов жилья будет расти».

Возможно, цены на недвижимость в целом на коротком горизонте будут падать: из-за роста ставок по ипотеке и снижения реальных доходов. При этом стоимость аренды с большей вероятностью останется на прежнем уровне или вырастет.

Золото

Почему: зарекомендовавший себя защитный актив.

Золотые слитки. Россиян освободили от НДС в 20% при покупке золотых слитков, что усилило интерес граждан к активу. В отделения банков выстраиваются очереди, чтобы купить слитки. Однако у инвестиций в этот актив есть несколько нюансов.

Физическое золото надо где-то хранить — вариант «на полочке в шкафу» не подойдет. Даже отпечаток пальца может снизить стоимость актива, а при значительных повреждениях его вообще не купят. Надежный способ — взять в аренду сейф у банка, но это накладывает на инвестора дополнительные расходы и снижает потенциальную доходность.

Цены на золото в отделениях банков часто не совпадают с указанными на сайтах, а размер ценового спреда вызывает сомнения. Например, «Сбер» продаст грамм золота за 7 200 рублей, а выкупит обратно уже за 4 800 рублей, если слиток будет отличного качества.

Золотые слитки стоит рассматривать как инвестиционный актив, если вы готовы ждать минимум три года. В краткосрочной перспективе издержки слишком высоки.

Инвестиционные монеты. Альтернатива слиткам — инвестиционные монеты, которые выпускает ЦБ. Они отличаются гибким номиналом, некоторые из них растут в среднем на 10–15% в год. Также есть множество финансовых организаций, заинтересованных в таких монетах. Это позволит быстро продать актив, когда это будет необходимо. Дополнительный плюс — монеты проще хранить. Если монета находилась в собственности больше трех лет, платить НДФЛ при продаже не нужно.

Список организаций, легально распространяющих актив, есть в перечне ЦБ. Не рекомендуем покупать монеты с рук — оценить повреждения без специального оборудования крайне сложно, и есть риск наткнуться на мошенников.

Обезличенный металлический счет (ОМС). ОМС — аналог валютного счета в банке, предназначенный для металлов. Разница только в том, что при его открытии вы выбираете не рубли, доллары или евро, а золото, серебро, платину и палладий. Это очень доступный и простой способ вложиться в золото.

При этом на конец марта 2022 года спред на ОМС настолько значительный, что рекомендовать его крайне сложно. Например, ВТБ продает грамм золота за 6 751 рубль, а покупает за 5 653 рубля. Также на ОМС не распространяется система страхования вкладов.

Биржевые активы, связанные с золотом: спотовый рынок драгоценных металлов, фонды (например, VTBG и FXGD) или акции золотодобывающих компаний. Более подробно об этом способе мы рассказывали в предыдущем материале.

Мы подготовили эту статью в конце марта 2022 года: сейчас цена золота находится на локальном пике. Покупать его в моменте может быть не очень выгодно, но это не отменяет рекомендацию хранить часть сбережений в золоте. В идеале стоит дождаться падения стоимости и покупать актив регулярно и понемногу.

Биржевые фонды

Почему: инвестиции в отдельные акции на рынке несут повышенный риск. Чтобы не делать выбор в пользу конкретных эмитентов, выбирайте индексные фонды. Это могут быть БПИФ, то есть биржевые паевые инвестиционные фонды российских управляющих компаний, или ETF иностранных управляющих компаний.

Комиссии провайдеров ETF на Московской бирже в среднем выше, чем у российских аналогов. Но пока из-за санкций приобрести иностранные биржевые инструменты через российских брокеров может быть проблематично.

В начале февраля управляющим компаниям ПИФ и БПИФ разрешили перечислять пайщикам дивиденды и купоны по ценным бумагам, которые входят в состав фондов. Раньше их можно было только реинвестировать. Вероятно, скоро на российском рынке появится больше фондов с возможностью получать выплаты по ценным бумагам на руки. Однако в этом случае с них нужно будет заплатить НДФЛ, поэтому оценивайте потенциальную доходность с учетом налога.