Всех приветствую на моем правовом канале. Сегодня мы поговорим о том, какие кредиты не стоит вгонять в просрочку ни при каких обстоятельствах, какие кредиты должны быть у вас на первом месте по оплате.

Часто люди, попадая в сложную финансовую ситуацию, неверно расставляют приоритеты по оплате своих кредитов, что может привести к неблагоприятным последствиям.

Если у вас много кредитов и так получилось, что вы больше не в состоянии оплачивать часть из них, то важно верно расставлять приоритеты по оплате оставшихся кредитов.

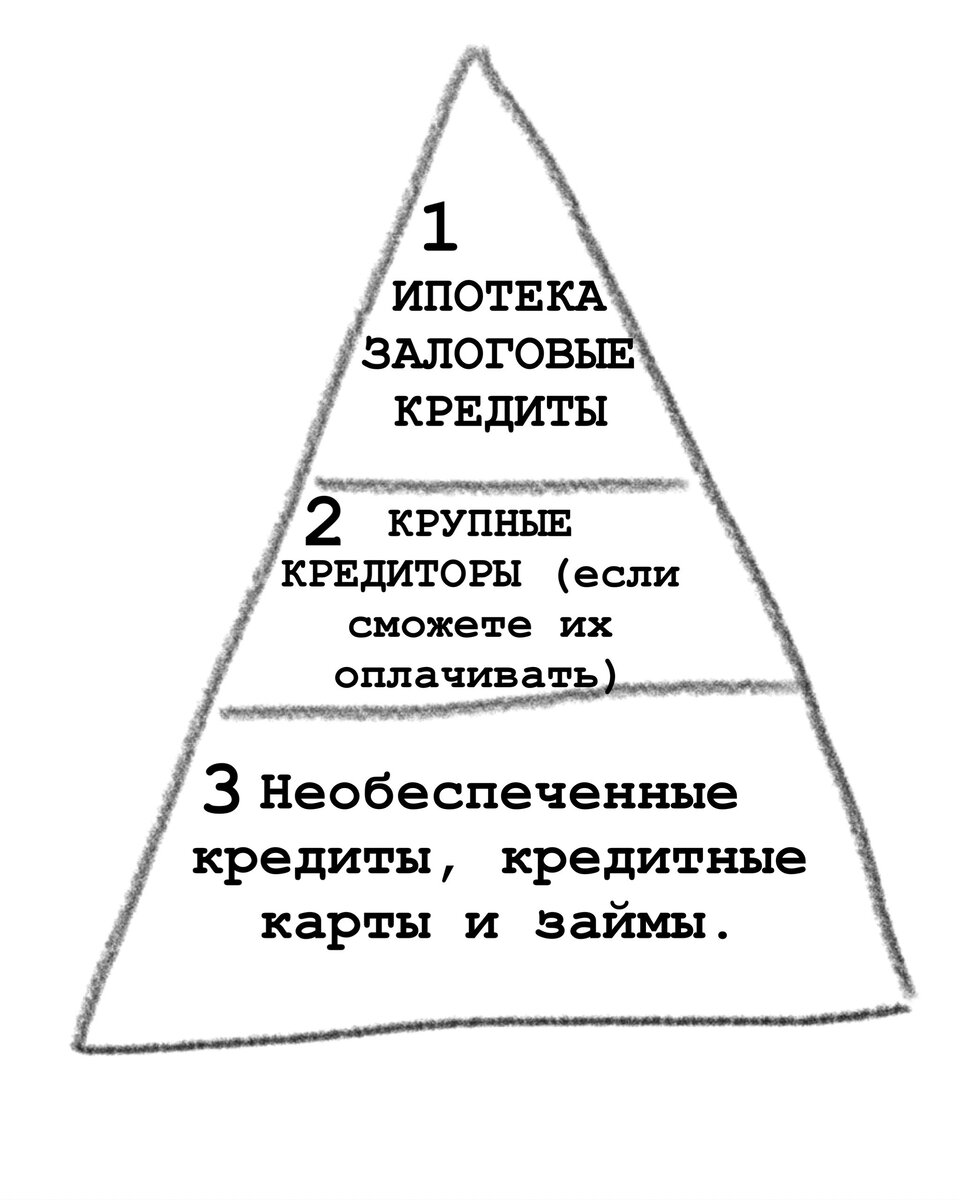

Абсолютно всегда, на первом месте у вас должны находиться ипотечные кредиты, кредиты под залог недвижимости, автокредиты. Дело в том, что если вы перестанете оплачивать ваш залоговый кредит или ипотеку, вы потеряете предмет залога. Помните о том, что залог это гарантия того, что вы вернете долг банку и если вы нарушаете условия договора, то банк заберет у вас предмет залога. Помните о том, что ипотечная квартира это не ваша собственность, это собственность банка. Если обратиться к судебной практике, то в 95% случаев, предмет залога уходит кредитору.

На втором месте по оплате, рекомендую ставить крупных кредиторов. Например, таких как Сбер, ВТБ. С такими банками сложно работать в суде, такие банки будут пытаться взыскать с вас долг всю вашу жизнь, каждые 6 месяцев возобновляя взыскание у приставов до тех пор пока с вас не получиться взыскать долг или пока долг не перейдет по наследству к родственникам.

На последнее место ставьте всех остальных кредиторов - займы, кредитные карты, необеспеченные потребительские кредиты (по которым нет залога). Ничего ужасного не произойдет. Вас ждут звонки коллекторов, гневные сообщения, тонны писем в почтовый ящик. Далее судебное разбирательство и принудительное взыскание (аресты банковских карт, взыскание из заработной платы, арест имущества и т.д.).

Но помните, что любые сложности на пути решения кредитных проблем - решаемы. От звонков коллекторов можно избавиться проведя официальную досудебную переписку с кредитором. Имущество, которое у вас могут изъять и реализовать (не предметы залога), можно сохранить еще на досудебном этапе (переписать у нотариуса, оформить договор дарения, продать). Если не игнорировать досудебный этап и направить это время (5-7 месяцев), на подготовку к суду, то в суде можно добиться очень неплохих результатов, а самое главное - зафиксировать сумму долга, что бы долг перестал увеличиваться.

Не берите деньги в долг на оплату кредитов, это очень популярная и самая страшная ошибка!

Обратиться за помощью к кредитному юристу, можно написав на мою почту antonsev2011@mail.ru (занимаюсь полным правовым сопровождением проблемных кредитов на досудебном, судебном этапах и после суда на этапе взыскания), помогаю с отменой судебных приказов, обжалованием решений суда, помогаю избавиться от звонков коллекторов, фиксируем сумму долга в суде, ходатайствуем о снижении суммы долга. Я ВКонтакте, моё правовое сообщество ВКонтакте с консультациями юриста (при оформлении платной подписки, для тех кто не может позволить себе передать проблемы юристу). Мой канал в YouTube.