Статья про инвестиции.

Сегодня еще 3 компании официально озвучили решение об отмене дивидендов: Мать и Дитя, Мосбиржа и Глобалтранс.

У меня есть только акции Мосбиржи, которые находятся на брокерском счете в количестве 200 штук.

И ранее были акции Глобалтранса, которые в январе я продал в режиме ребалансировки портфеля, под планируемые апрельские дивиденды. Сейчас их ноль, как и дивидендов. Но ниже я отдельно разберу ту формулировку и дополнительное решение компании, которые сегодня были официально озвучены.

Чтобы по 20 раз не отвечать на общие вопросы, укажу ссылку на статью с моими общими размышлениями про отмену дивидендов и применительно к тем акциям, которые имеются в моем, все еще долгосрочном портфеле.

Решение Мосбиржи.

Мосбиржа прогнозно могла выплатить порядка 9,5-10 рублей на акцию. Получаем, что максимум я не получу (уже точно) 2.000 рублей. Ну ок. Лично для меня эта сумма будет некритичной.

Отмечу тот момент, как было подано это решение и с какими формулировками: наблюдательный совет компании выдал рекомендацию о невыплате дивидендов за 2021 год. А само решение поставлено на голосование общего собрания акционеров.

Никаких дополнительных "объяснений" (отмаз) компания не придумывала. Рекомендовала и оставила решение за акционерами. Т.е. формально даже я как держатель акций могу проголосовать за решение. Понятно, что само решение будет принято мажоритариями, но подача этого решения мне видится вполне себе симпатичной и нормальной.

Более того: мне кажется логичным, что когда у меня 200 акций, а у кого-то совместно 50+% акций - то их вес в решении о выплате дивидендов и должен быть больше. И если они не хотят получать дивиденды - это их право, а я как меньшинство должен этому решению подчиниться.

В противном случае, я могу в соответствии с законодательством скупать эти 50+%, и уже тогда решение будет зависеть от меня. Правда, отвечать мне придется не только за решение о дивидендах, но и за весь бизнес компании, включая и зарабатываемую прибыль, с которой и платятся эти самые дивиденды. Вряд ли такой расклад лично мне интересен.

Тут дополнительно отмечу, что хотя в данный момент сама Мосбиржа не попала под сс@нкции, но у нее есть сопутствующие сложности, например с работой брокеров (ВТБ, Сбер и прочие). Ввиду заморозки нерезидентов и невозможности для них торговать акциями, отсутствует и прибыль для Мосбиржи в виде постоянных комиссий.

Сама прибыль компании за 2021 год, согласно открытым данным, увеличилась всего на 12% относительно 2020 года. Сравните эти цифры с приведенными в статье данными и прибылями по Распадской.

Более того, в текущей ситуации в целом весьма вероятен массовый исход нерезидентов и различных фондов, что в будущем может привести к еще большему снижению прибылей Мосбиржи. В том числе и от других операций, типа первичных размещений. Поэтому решение об отмене дивидендных выплат смотрится вполне себе логичным.

Но еще раз укажу: для меня важно не только само решение, но и то, как его озвучивают. Насколько открыто и честно описывают ситуацию. И в этом плане даже формулировка "не рекомендуем выплату" без дополнительных объяснений - вполне себе неплохо смотрится.

В отличие от пространных и явно лживых заявлений, о чем будет пример дальше, в этой же статье.

Дополнительно, применительно к Мосбирже, укажу следующую новость:

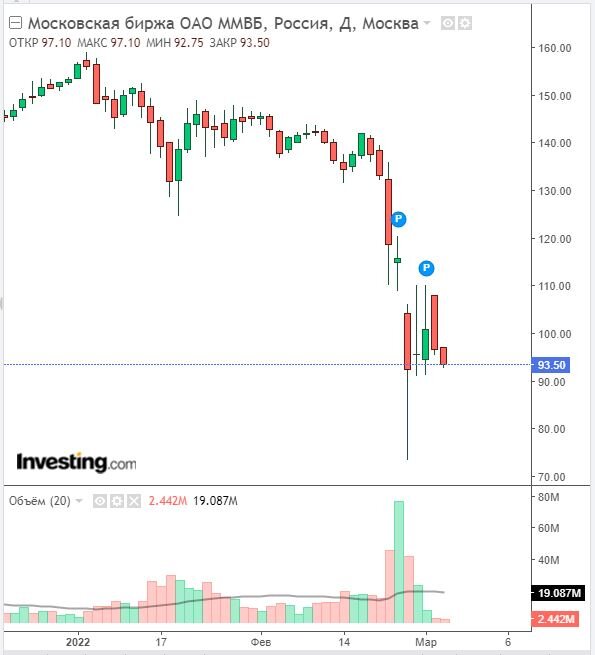

"Государственная корпорация ВЭБ.РФ продала долю в 8,4% Мосбиржи, следует из сообщения на сайте раскрытия корпоративной информации. Акции Мосбиржи по итогам торгов 28 марта стоят по 93,50 рубля за штуку. ВЭБ.РФ продал 191,3 миллионов штук — соответственно, стоимость пакета можно оценить в 17,9 млрд рублей. Общая рыночная капитализация Московской биржа по состоянию на 28 марта составляет 212,8 млрд рублей."

Интересно было бы узнать реальные причины такого решения и продажи по таким, явно не лучшим ценам. Не менее интересно и то, КТО купил такой, мягко говоря, немаленький пакет, и с какими целями он купил?!.

И почему этот кто-то не купил этот же на Обвале 24.02.22? Тогда цена падала до 73 рублей за акцию, а тут купили по 93,50. Разница в 22% как бы... для суммы 17,9 миллиардов рублей дает ЭКОНОМИЮ порядка 3,9 миллиардов рублей. Я бы вот не отказался сэкономить такую сумму.

Так что, налицо очередное доказательство, что не только в Лукойле не знают, когда будут лучшие цены акций. Но и в самом ВЭБе - тоже. Как и те, кто покупал этот пакет на 17,9 миллиардов рублей. Кстати, мне не менее интересно, по какой цене ВЭБ покупал/получал этот пакет.

НИКТО. НИЧЕГО. НЕ ЗНАЕТ.

Ну а теперь к формулировкам Глобалтранса.

Решение Глобалтранса.

Сначала приведу формулировку из открытых источников.

"Компания приняла решение приостановить выплату окончательных дивидендов за 2021 год из-за «технических ограничений, касающихся передачи денежных средств в кипрскую холдинговую компанию», а также чтобы создать буфер ликвидности.

В сентябре прошлого года компания выплатила сверхцелевые промежуточные дивиденды в размере ₽4 млрд, или ₽22,5 на акцию. Первоначально компания планировала выплатить промежуточные дивиденды в размере минимум ₽3 млрд (около ₽16,78 на бумагу)."

Вроде как бы логично. Чем-то похоже на аналогичное решение РусАгро. Тоже долларовые дивиденды, тоже ограничения на движение средств, тоже непонятно, дойдет ли выплата до акционеров, включая и менеджмент компании. Все понятно. Если б на этом остановились, то я бы "прошел мимо" этой новости.

Но у меня возникает вопрос: а ЗАЧЕМ дополнительно приписали фразу про какой-то непонятный "буфер ликвидности"? Что это такое? Сколько это и в какой валюте?

И еще куда более странно (для меня) выглядит следующая новость этой же компании в этот же день:

"Совет директоров Глобалтранс рекомендовал акционерам одобрить новую программу обратного выкупа в объеме до 10% капитала, включая уже принадлежащие компании глобальные депозитарные расписки (ГДР). Текущая программа выкупа бумаг составляет 0,19% от капитала. Об этом сообщается на сайте компании. Решение должно одобрить общее собрание акционеров, которое назначено на 26.04.22."

Чего-чего?.. Вы это реально? Вот прям этими словами в тот же день?!.

Т.е. на дивиденды у вас денег нет и вам надо создать некий буфер ликвидности, но на байбэк в 10% капитала - это вы бабло нашли?

На байбэк, который планово задерет цену ваших падающих акций и увеличит ВАШ капитал? Правильно я понимаю?

После этого давать какие-то дальнейшие комментарии я не вижу смысла.

Ну а выводы каждый делает сам для себя и своего портфеля.

P.S. а лично я дико счастлив, что избавился от этих расписок.

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.