Те из Вас, кто внимательно читает мои статьи, и пытается проверить самостоятельно проверить расчет своей пенсии, наверняка уже знаю о так называемом расчетном пенсионном капитале (РПК) за период 2002-2014 годы.

Сначала немного "теории".

В этой цифре, имеющей значение для размера нашей пенсии, кроется ответ на вопрос, почему сотрудники ПФР очень часто на вопрос о стаже после 2002 года отвечают, что он (этот стаж) уже не принимается в расчёт. Конечно, это ответ непрофессионалов. Лишь бы отмахнуться. Нужно понимать, как "Отче наш", что стаж после 2002 года учитывается только в те периоды, когда были уплачены страховые взносы. И таким образом, эти годы нам нужны. В первую очередь, нужны для того, чтобы появилось право на назначение страховой пенсии, а во вторую очередь величина этих самых взносов увеличивает тот размер пенсии, который нами заработан до 2002 года.

#пенсия расчет

Размер этого самого РПК регулируют:

1. Статья 17 пункт 6 173-ФЗ, которая постановляет, что размеры страховой части пенсии индексируются согласно постановлениям Правительства, и определяет порядок этой индексации вместе с индексациями страховой части пенсии.

2. Постановление Правительства № 407 от 12.06.2002 "О порядке учета страховых взносов в расчетном пенсионном капитале". Суть постановления кратко можно изложить так: поступающие страховые взносы учитываются по факту их поступления на конец каждого расчетного периода, которым является календарный год. После окончания расчетного периода они становятся частью РПК и индексируются в соответствии с Постановлениями Правительства так же и в том же порядке, как и страховые пенсии.

Теперь давайте разложим по полочкам 173-ФЗ, который поставил в зависимость размер страховой части нашей пенсии от величины заработанного пенсионного капитала. Вообще, для полного понимания проблемы желательно помнить, что понятие пенсионного капитала и страховой части пенсии, в принципе, являются тождественными. То есть, пенсионный капитал - это производная величина от размера страховой части пенсии. Формула закона нам говорит, что пенсионный капитал - это страховая часть пенсии, умноженная на период "дожития" Т. Таким, образом, говоря о пенсионном капитале, мы всегда в уме имеем в виду страховую часть нашей пенсии, которая получится. если мы это капитал разделим на Т.

Для чего это я Вам наворотила? Одно дело, когда человек пошёл на пенсию после 01.01.2015 года, когда 173-ФЗ в этом плане уже закончил своё действие. Здесь тупо складываем этот самый РПК с ПК до 2002 года, делим на период дожития, затем на стоимость балла в 2014 году (64 руб. 10 коп.) и получаем ИПК до 2015 года.

А вот тем, кто уходил в период действия 173-ФЗ, то есть по 31 декабря 2014 года, так просто уже не подсчитать то, что заработано с 2002 по 2014 годы. Сегодня будем тренироваться на тех, кто выходит на пенсию после 1 января 2015 года, а в следующей статье на тех, кто вышел в период действия 173-ФЗ, так как у них уже чуть посложнее.

#расчетный пенсионный капитал

Сразу скажу: я не верю ни одной цифре в Ваших ИЛС из пункта 2.5 - величина расчетного пенсионного капитала. так как из ответов ПФР разных людям я вижу, что методика, которую эта организация использует для его расчета не соответствует букве закона.

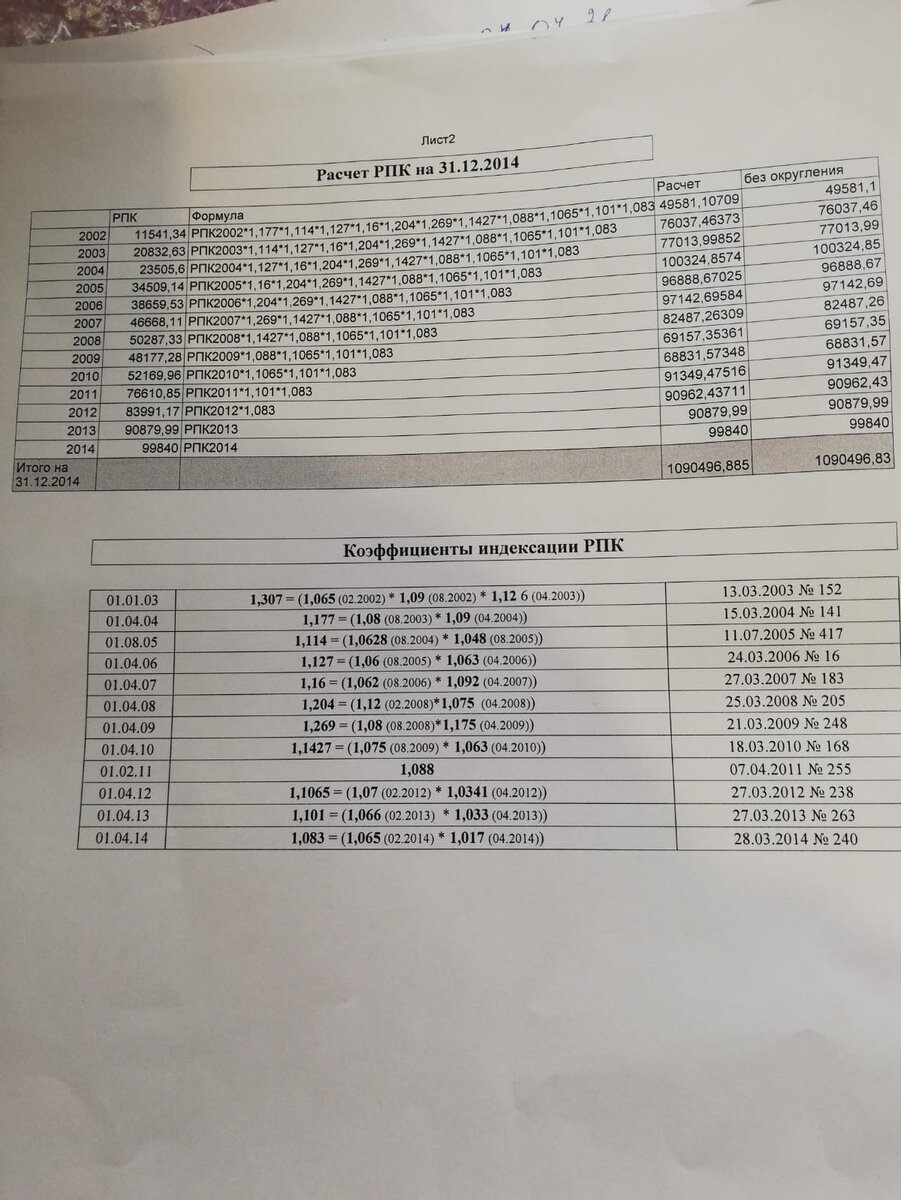

Мне в руки часто попадают ответы ПФР, которые обосновывают свою позицию. И я вижу несоответствие их методики расчета требованиям закона. Попробую привести их таблицу расчета РПК и на её примере покажу, что не так:

А теперь давайте посмотрим.

Постановление 152 от 13 марта 2003 года постановило, что РПК по состоянию на 01.01.2002 года индексируется на величину 1,307. Обратите внимание, это ПК на дату 01.01.2002г.

Это означает, что тот расчетный капитал, который мы получили конвертацуией наших пенсионных прав, имевшихся до 2002 года индексируется на дату вступления в силу этого постановления уже 3 раза: февраль и апрель 2002 года и апрель 2003 года: 1,065*1,09*1,126=1,307

#как проверить свою пенсию

Чтобы было понятнее, попробую объяснить как можно доступнее и на цифрах. Законом установлено, что на дату назначения пенсии с момента начала действия 173-ФЗ мы имеем пенсионный капитал, который получается от сложения двух частей:

1. Тот, что заработан до 2002 года.

2. Тот, что заработан после 2002 года

Фактически мы получаем следующее. Предположим, после определения по пункту 3 или 4 расчетной пенсии, убрав из неё базовую часть, и умножив оставшуюся страховую часть на период ожидаемой выплаты пенсии Т, мы получили пенсионный капитал на дату 01.01.2002 года в размере 100000 рублей. За время, прошедшее с 01.01.2002 по 01.04.2003 - даты вступления в силу постановления № 152 - прошло три индексации. Пункт 6 говорит нам о том, что пенсионный капитал индексируется на все индексации страховой части пенсии, то есть к 01.04.2003 года из 100000, заработанных до 2002 года. мы получили 130700 рублей пенсионного капитала. Но! Это только то, что заработано до 2002 года. А в течение 2002 года работодатель перечислил за нас взносы, которые капнули нам на лицевой счет, предположим в размере 10000. И пусть нам ежегодно капают на лицевой счет эти самые 10000 после того, как из суммы уплаченных взносов пфр забрал солидарную составляющую.

Нужно отметить, что поступающие страховые взносы учитываются в пенсионном капитале "нарастающим итогом". То есть к уже имеющимся проиндексированным взносам на конец каждого календарного года добавляются взносы, поступившие в течение очередного года.

Сегодня рассмотрим ситуацию, как если бы мы выходили на пенсию после 31 декабря 2014 года, то есть когда расчет РПК производился ежегодно и результат расчета зафиксирован на дату окончания действия 173-ФЗ.

Согласно Постановлению № 407 по пункту 7 уплаченные страховые взносы учитываются в конце календарного года после сдачи работодателем отчета. То есть в конце 2002 года у нас был пенсионный капитал, заработанный до 2002 года (ПК2002), пока проиндексированный два раза на 1,065 и 1,09 и к нему добавились 10000 уплаченных в этом же 2002 году взносов. На 1 апреля ПК2002 прондексировался уже 3 раза, на 1,065*1,09*1,126=1,307. И будет увеличиваться дальше с каждой из индексаций, утверждаемой Правительством. В результате всех индексаций с 2002 по 2014 годы ПК2002 увеличится на так называемый суммарный индекс, который получается после перемножения между собой всех индексаций, про который мы все уже знаем, что он равен 5,6148165605, то есть ПК2002 на конец 2014 года будет равен 100000*5,6148165605=561481,66 рублей - то есть не пропускается ни одна из индексаций

А что со взносами 2002 года? Они тоже индексируются, но уже только после окончания расчетного периода, которым является год.

Итак считаем. Конец 2003 года. 10000, учтенные за 2002 год должны быть проиндексированы на индексации 2003 года - на 1,126 и 1,08, то есть вырасти до 10000*1,126*1,08=12160,80.

Нарастающим итогом на конец 2003 года к ним добавляются 10000, поступившие в 2003 году. Получаем сумму расчетного ПК (РПК) 12160,80+10000=22160,80. Это у нас РПК на дату 31.12.2003 года нарастающим итогом.

2004 год. Сумма взносов 10000, индексации 1,09 и 1,0628. Уже учтенный РПК индексируется: 22160,80*1,09*1,0628=25672,22 и добавляются взносы: 25675,22+10000=35672,22 - РПК на конец 2004 года

2005 год: Взносы те же. Индексации 1,06 и 1,048,

35672,22*1,06*1,08+10000=40837,56+10000=50837,56

2006: индексации 1,063 и 1,062: 50837,56*1,063*1,062+10000 = 67390,82

2007: индексация 1,092: 57390,82*1,092+10000=83590,78

2008: индексаци 1,12*1,075*1,08*83590,78+10000=118694,75

2009: индексации 1,175*1,075*118694,75+10000=159926,29

2010: индексация 1,063*159926,29+10000=180001,64

2011: индексация 1,088*180001,64+10000=205841,78

2012: индексации 1,07*1,0341*205841,78+10000=237761,24

2013 индексации 1,066*1,033*237761,24+10000=271817,44

2014 год: индексации 1,065*1,017*271817,44+10000=304406,82

Всё. РПК подсчитан. Однако, ПФР применяет далеко не все положенные индексации. Поэтому давайте посмотрим, что получится по их методике. Для удобства я перемножила индексы, которые ПФР применяет для своего расчета, и буду давать их общую индексацию на конец 2014 года. А вы смотрите ту табличку. которую я привела выше.

2002 год 10000 проиндексированы на 4,770447, получилось 47704,47

2003: 10000*3,649921= 36499,21

2004: 10000*3,276411= 32764,11

2005: 10000*2,907197=29071,97

2006: 10000*2,506204=25062,04

2007: 10000*2,081565=20815,65

2008: 10000*1,640319=16403,19

2009: 10000*1,435477=14354,77

2010: 10000*1,319372=13193,72

2011: 10000*1,192383=11923,83

2012: 10000*1,083=10830

2013: оба-на! кончились индексации у ПФР! 10000 - это как?

2014: тут понятно, не индексируется - 10000

Считаем итог? Получилось у нашего доблестного ПФР 278622,96

Разница, как видите 304406,82-278622,96=25783,86.

То есть на такой в принципе, очень небольшой сумме РПК это почти 2 балла. Или 200 рублей от очень небольшой пенсии. И чем больше размер Вашего расчетного ПК, тем больше разница.

Почему так у них получается, спросите ВЫ? Да потому что пропущена индексация с 1 апреля 2003 года в размере 1,126 и РПК индексируют на полгода - год позже, чем определено в законе, а взносы за 2013 год не индексируют вовсе. А всё почему? Потому что любит ПФР передергивать законы. Ведь тот самый суммарный индекс РПК, который есть в Постановлениях Правительства, относится не к РПК за 2002-2014 годы, а к ПК, полученному путем конвертации наших пенсионных прав до 2002 года. Теперь, надеюсь, поняли, почему просила обратить внимание на словосочетание ПК на 01.01.2002 года.

Расчет у тех, кто пошел на пенсию с 2002 по 2014 годы и продолжал работать намного сложнее, потому что там добавляется ещё и морока с периодом дожития. И это уже в следующей статье, а то меня уже крыша начинает съезжать.

Итак, если Вы сомневаетесь, что Вам правильно начислили пенсию и сомневаетесь в правомерности действий работников ПФ РФ, подписывайтесь на мой канал, читайте, понимайте, примеряйте на себя, спрашивайте в комментариях, если что-то осталось непонятым. Обязательно отвечу. А пока давайте переварим ту информацию, которую я проанализировала в предыдущих статьях, а потом попробуем побороться за достойную пенсию! Вместе мы это сможем! Полный список моих публикаций, посвященных пенсионному законодательству находится в этой статье, пишите на электронку libtan@mail.ru. Телефон для связи +7 961 033 73 73 -все мессенджеры. Живу по московскому времени, поэтому прошу звонить не раньше 9.00 и не позже 19.00 по московскому времени.

Прошу не присылать мне документы на ватсапп, вайбер, в контакте и так далее. Только электронная почта, и только в электронном виде. Если не знаете, как получить нужные документы, прочитайте внимательно статью Какие документы нужны для правильного расчета пенсии? И, женщины, не забывайте указывать даты рождения детей!

С уважением и любовью ко всем моим подписчикам и читателям! Ваша Хозяюшка МарТа.