Всем привет)

Сегодня мы никуда не поехали и устроили себе выходной.

Ну как выходной, мужу вечером грузиться на Питер, а мне надо было ему покушать собрать и приготовить еды на рабочую неделю. А потом откуда-то нарисовалась олимпиада для дочери, которую надо было пройти и отписаться учителю.

А потом надо было рассаду капусты рас пикировать, А то ютилась, бедная, кучкой в контейнере.

В общем, прилечь перед телевизором удалось лишь на часок.

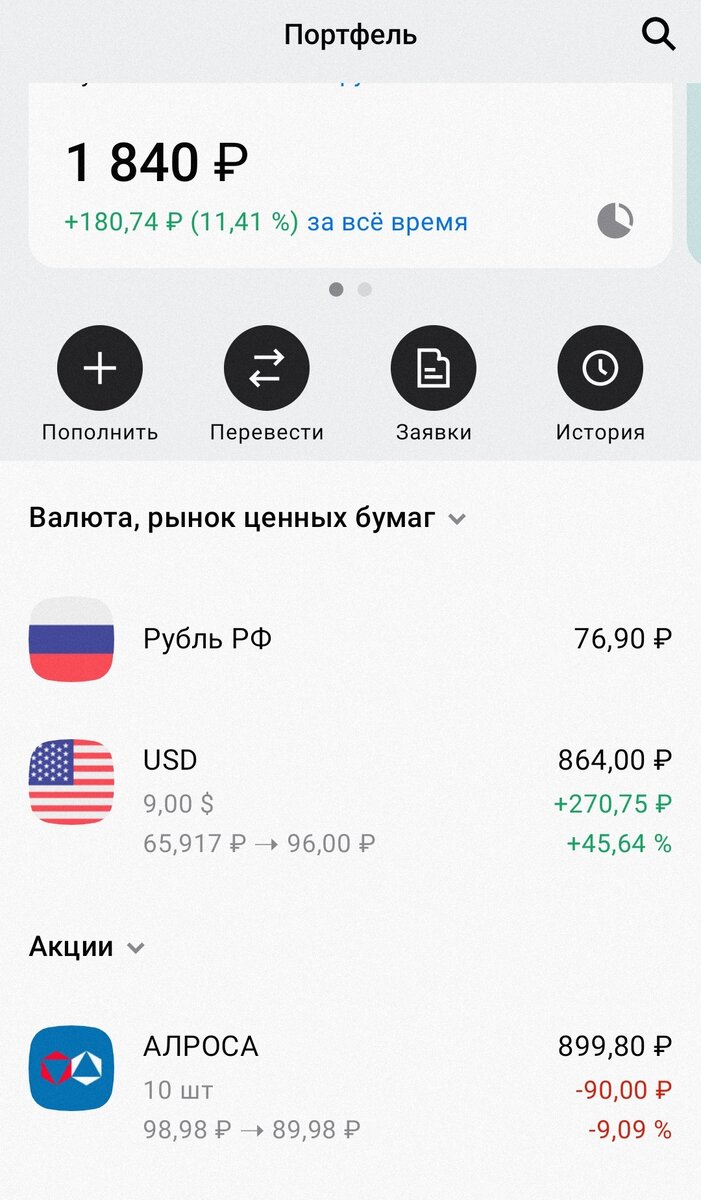

Утром зашла в приложение Альфы, чтобы закинуть заработанное в Дзене на кредит и сменить заявление на досрочку (чуть увеличить его), порадовалась, что платёж уменьшится на 400 рублей, с 5200 до 4800. Открыв вкладку "всё продукты", вспомнила, что когда-то давно открывала в Альфе брокерский счёт. Только мне не понравилось, потому что нужен был какой-то токен для работы, тогда как у других брокеров уже всё было более современно. Доступ к этому токену я давно потеряла или забыла, а на счету там болталось 9 долларов. И ещё помню, что комиссия за обслуживание то ли счета, то ли депо была. Через обычное приложение доллары эти не выводились, в офис тащиться не хотелось, так что я схоронила эту сумму на том счету. А сегодня дай, думаю, скачаю их приложение с инвестициями, вдруг что поменялось? Тем более, что ВТБ всё свои иностранные акции к ним перевёл. И, о чудо, я попала в свой личный кабинет)))

Оказывается, что в начале 2019 я, кроме долларов, купила ещё Алросу, и она там по-прежнему живёт.

И даже какие-то 76 рублей на балансе) Не знаю, отменили ли ту комиссию за обслуживание, в кабинете не нашла никакой информации по тарифам, надо в чате спросить. Хотя у Альфы такой чат, что там снега зимой не допросишься.

В общем, портфель за счёт валюты в плюсе, и по Алросе невелика просадка. Я её не держу, не знаю, какова цена была до того, как у нас всё рухнуло. Как клад нашла😀

Но пользоваться счётом не хочу, не понравился интерфейс, на Сбер чём-то похож, бумаги в процентах. Мне больше нравится видеть реальную стоимость.

Вот такие пироги)))

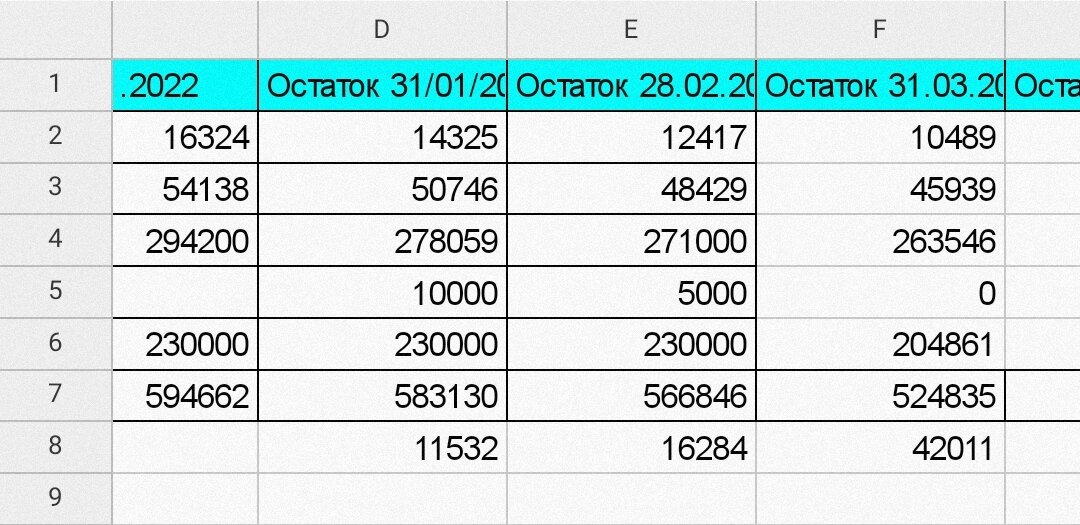

А ещё недавно какого-то блогера читала, он призывает не платить досрочно старые кредиты, мол ставка низкая, лучше на вклад или ещё куда-то пристроить денежки. Я не согласна. Если на руках уже есть сумма для досрочки, то, конечно, её лучше на вклад под те же 20% годовых. А если нет, то лучше уж избавляться от кредитной нагрузки и головной боли. Время нынче нестабильное, работа сегодня есть, А завтра нет. Зачем испытывать судьбу и копить долги? Так что я буду и дальше продолжать платить больше по всем нашим кредитам (общая их сумма сейчас 524 тысячи), за март мы уменьшили задолженность на 42 тысячи. Завела себе даже табличку для наглядности и дополнительной мотивации.