Эксперимент с АУСН начнется с 1 июля 2022 года и продлится до 31 декабря 2027 года. Действовать в тестовом режиме будет в Москве, Московской и Калужской областях и Республике Татарстан.

Считать самостоятельно налог на новом спецрежиме бизнесу не придется, а также сдавать декларации, отчетность по работникам и платить взносы. Плательщиков освободят от выездных налоговых проверок.

Кому подходит АУСН

Режим доступен компаниям и ИП, которые зарегистрированы по месту нахождения или месту жительства в экспериментальных регионах и которые соблюдают такие условия:

- Средняя численность сотрудников в месяц — не < 5 человек. Считаются лишь те, кто работает по трудовым договорам, в которых нет условия о совместительстве. Все работники являются налоговыми резидентами РФ и получают зп на карточку

- Доходы бизнеса за год не < 60 млн рублей

- Остаточная стоимость основных средств — не < 150 млн рублей.

- Расчетный счет открыт в банке, включенном в специальный реестр. Пока что реестра нет — его должна утвердить ФНС

- У фирмы нет филиалов и обособленных подразделений

- Доля участия других организаций в уставном капитале компании — не < 25%. Ограничение не распространяется на организации, у которых уставный капитал полностью состоит из вкладов общественных организаций инвалидов, и если половина их сотрудников с инвалидностью, а их доля в фонде оплаты труда — не < 25%.

Кому не подойдет АУСН

- Банки, микрофинансовые организации и страховые компании

- Зарубежные фирмы

- Нотариусы, медиаторы, адвокаты, оценщики и арбитражные управляющие

- Инвестиционные и негосударственные пенсионные фонды

- Ломбарды

- Профессиональные участники рынка ценных бумаг

- Производители подакцизных товаров, кроме вина и шампанского, сделанных из собственного винограда

Это неполный список. Подробнее об ограничениях я расскажу на бесплатном открытом уроке 10 апреля в 11.00 по мск, хотите разобраться в спецрежиме первыми, тогда регистрируйтесь тут .

Какие налоги не платят на АУСН

- НДС, кроме ввозного и «агентского» налога

- Налог на прибыль по ставке 20%. Но придется платить налог с дивидендов и по операциям с отдельными долговыми обязательствами

- Налог на имущество организаций. Исключение — недвижимость, для которой налоговая база — это кадастровая стоимость. Перечень такой недвижимости ежегодно утверждается в каждом регионе

- НДС, НДФЛ с доходов от предпринимательской деятельности

- Налог на имущество физлиц по недвижимости, которая используется для бизнеса. С помещений, расположенных в офисных и торговых центрах из региональных перечней, налог платить придется.

ИП на АУСН считаются налоговыми агентами по НДФЛ с выплат работникам, но исчислять и перечислять налог с доходов будет не предприниматель, а сам банк. Для этого работодатель предоставляет в банк на сотрудников информацию:

ФИО, ИНН, какие доходы были выплачены — облагаемые/необлагаемые налогом, и их размер. Сумму стандартных и профессиональных вычетов, уменьшающих НДФЛ-базу

НДС на АУСН

Если ИП выплатит доход сотруднику без соблюдения порядка, ему нужно будет сообщить информацию в ИФНС не позднее пятого числа следующего календарного месяца, через личный кабинет на сайте Налог.ру.

Кстати, работники не смогут получать имущественные и социальные вычеты по месту работы, где используют АУСН, для этого им придется обратиться в НС по месту жительства.

Объект налогообложения и ставка налога

Как и при обычной упрощенке, плательщики на АУСН смогут выбирать объект налогообложения:

- доходы — ставка налога составит 8%

- доходы минус расходы — ставка 20%

Налоговый период АУСН — календарный месяц, то есть налог надо будет платить ежемесячно.

Если выбираете АУСН «Доходы минус расходы», учтите, что минимальный налог — 3% от всех доходов. Его платят, даже если в конце года бизнес получит убыток, доход, равный нулю, либо налог, рассчитанный в обычном порядке, окажется меньше минимального налога.

Разберем на примере:

Доходы ИП за год — 1 100 000 рублей, а расходы — 1 000 000 рублей.

Считаем налог при АУСН: 20% × (1 100 000 − 1 000 000)= 20 000 рублей. Но 3% от дохода — 33 000, поэтому ИП придется заплатить эту сумму.

Еще больше примеров разберем на бесплатном открытом уроке 10 апреля в 11.00 по мск, такой информации пока нет в открытом доступе, но я поделюсь ей на трансляции. Регистрируйтесь по ссылке.

ВАЖНО! Выбранный объект налогообложения в течение календарного года поменять нельзя. Перейти на новый объект можно будет лишь со следующего года. Для этого нужно будет уведомить ФНС до 31 декабря текущего года.

Как считать и платить налог на АУСН

Бесспорный плюс системы, что предпринимателю не придется ничего считать самостоятельно — за него это сделает налоговая. Все сведения автоматизированы и ФНС получает мгновенно:

- Через онлайн-кассу

- От банка, где открыт расчетный счет

- Через личный кабинет плательщика, если доход получили без кассы и не на расчетный счет — например, заказчик по договору услуг расплатился наличными. Сведения о таком доходе нужно ежемесячно передавать в налоговую через личный кабинет не позднее 5 числа следующего месяца.

Налоговая сама посчитает налог и пришлет уведомление в личный кабинет до 15 числа. Сам налог уплачивается до 25 числа следующего месяца. Налог на объекте «доходы» можно уменьшить на торговый сбор — сейчас его платят только в Москве. Чтобы инспекция учла этот момент, плательщику нужно будет представить уведомление о постановке на учет в качестве плательщика торгового сбора.

Кстати, как и у самозанятых, будет возможность подключить автоплатеж АУСН-налога. Через личный кабинет настраивается автооплата и налоговики сами сообщают банку сумму налога, которую надо списать со счета. В этом случае банк будет списывать ее автоматически.

АУСН и страховые взносы

Компании и ИП на автоматизированной упрощенке не платят за работников взносы на медицинское, пенсионное и социальное страхование. По ним установлены нулевые тарифы. Работники от этого никак не пострадают: деньги, которые недополучит ПФР, ФФОМС и ФСС, им компенсирует федеральный бюджет.

Платить придется только страховые взносы от несчастных случаев на производстве и профзаболеваний. Фиксированная сумма — 2040 рублей в год независимо от количества работников. Сумма ежегодно будет индексироваться. Взносы равными частями по 170 рублей будут начисляться вместе с налогом, каждый месяц.

Налоги, взносы и отчеты для сотрудника на АУСН

ИП на АУСН освобождаются от уплаты фиксированных взносов за себя в 1% с доходов, превышающих 300 000 рублей. Получается, что ИП без работников на АУСН вообще не будет платить никаких страховых взносов.

Какую отчетность сдают на АУСН

- декларацию по ввозному НДС, если компания или ИП импортирует товар из стран ЕАЭС

- бухгалтерскую отчетность — для организаций

- форму СЗВ-ТД на работников

- форму СЗВ-СТАЖ на сотрудников, которые в отчетном году были в неоплачиваемом отпуске или в отпуске по уходу за ребенком от 1,5 до 3 лет или работали в районах Крайнего Севера и приравненных к ним местностях.

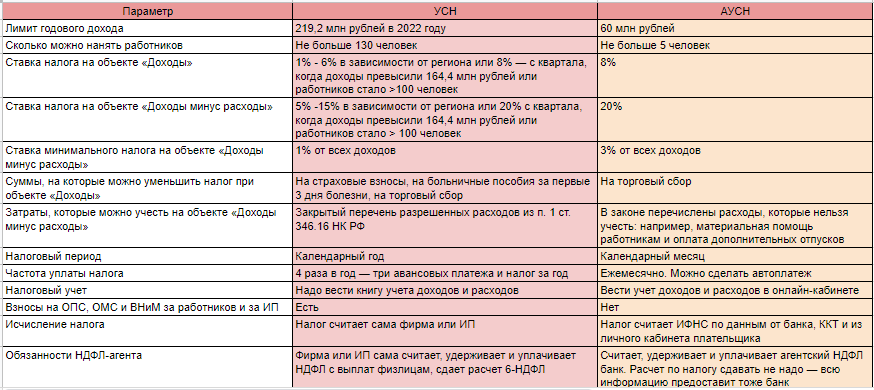

Давайте сравним два спецрежима:

Что выбрать ИП — УСН или АУСН

Ответить на этот вопрос однозначно нельзя, для каждого случая нужно рассматривать отдельно. Например, у АУСН много ограничений, если взять ИП без сотрудников с годовым доходом в свыше миллиона рублей обычная УСН с объектом «Доходы» будет выгоднее — налоговая ставка ниже.

Давайте разбирать на цифрах, возьмем ИП, который за 2022 год заработал 4 млн рублей, а сумму взноса в 1% внес до того, как год истек, получаем:

Для этого примера, выгода от обычной УСН 6% — 80 000 рублей.

В случае с патентом АУСН тоже проигрывает, на ПСН выше ограничение по работникам — до 15 человек, и тоже нет декларации.

Будут ли проверять бизнес на АУСН

Для тех, кто на автоматизированной упрощенке — выездных налоговых проверок не будет. Избежит бизнес и от проверок по взносам на производственный травматизм. Но камеральные проверки останутся. За календарный год камеральные проверки максимальным сроком в 3 месяца.

Если бизнес нарушил условия спецрежима в течение года, налоговики проведут проверку за период применения АУСН со дня, следующего за днем:

- когда плательщик сам письменно уведомил ИФНС об утрате права на спецрежим;

- когда инспекция направила плательщику уведомление об утрате права на спецрежим.

Если фирма на АУСН решит ликвидироваться и запись об этом появится в ЕГРЮЛ, у нее тоже проведут камеральную проверку. И пока она не закончится, ликвидация не может завершиться.

Нужен ли бухгалтер на АУСН

АУСН новый экспериментальный налоговый спецрежим для микробизнеса и только для вновь зарегистрированного. Тестировать его начнут с 1 июля 2022 года в Москве, Московской и Калужской областях, Республике Татарстан. Перейти на АУСН организации, которые уже были ранее зарегистрированы на других режимах, смогут с 2023 года.

Главное преимущество новом спецрежиме — работодателю не нужно самому считать налог и подавать декларации, платить обязательные страховые взносы за работников, себя. Также можно не переживать за выездные налоговые проверки — их не будет.

Ставки налога на АУСН выше, чем на обычной упрощенке: 8% и 20%. Лимит по годовому доходу — 60 млн рублей.

Это тот самый случай, когда бухгалтер нужен, только как консультант и для оказания разовой услуги по регистрации спецрежима. Да, предпринимателю выгодно заплатить единоразово, а дальше процесс полностью автоматизирован. Не надо нанимать отдельного сотрудника, не надо на постоянной основе искать подрядчика.

Для бизнеса — это хорошая экономия. А для бухгалтеров — отличный дополнительный заработок по оказанию разовых услуг. Сейчас важно первыми освоить спецрежим и разобраться в его тонкостях, об этом поговорим на открытом бесплатном уроке 10 апреля в 11.00 по мск. Регистрируйтесь по ссылке здесь.

#аусн #спецрежим #система налогообложения #упрощенная система налогообложения #усн