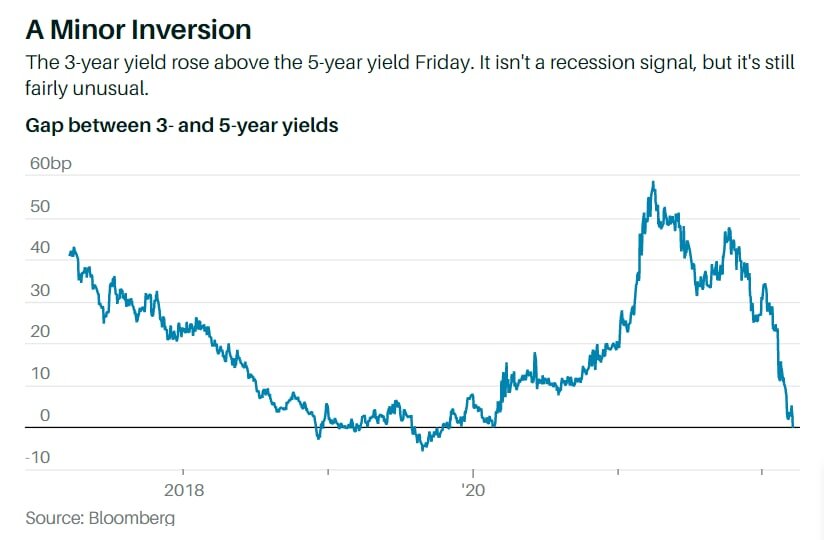

Barron’s обращает внимание на поведение кривых доходностей гособлигаций США с разной дюрацией. Доходность по 3-летним облигациям только что превысила доходность по 5-летним облигациям впервые с 2020 г., всего через два дня после повышения ставки ФРС. Это считается инверсией кривой доходности, хотя и небольшой. По мнению экспертов издания, это не сигнал рецессии, но все же довольно необычно. Ни 3-х, ни 5-летняя кривая доходности не являются индикатором рецессии для ученых и наблюдателей за рынком.

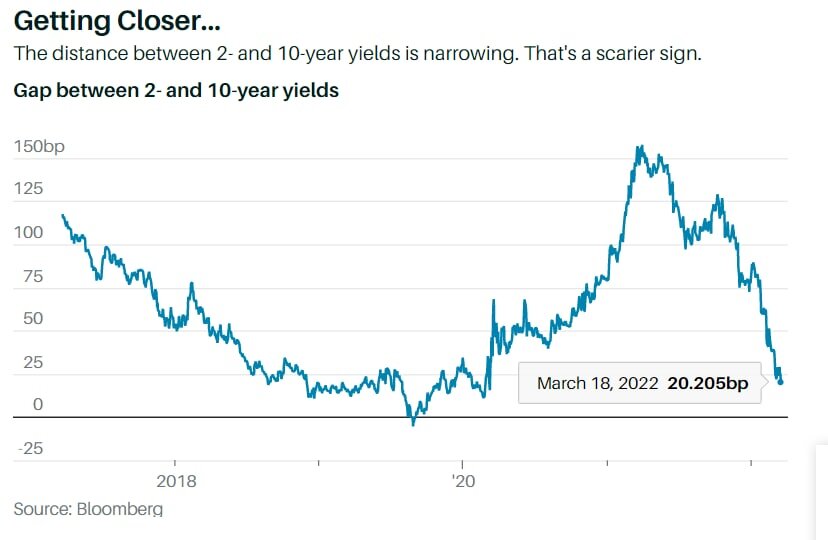

Разрыв между доходностью 2- и 10-летних облигаций значительно сократился (это более тревожный сигнал). Доходность 2-летних облигаций теперь всего на 20 базисных пунктов выше доходности 10-летних облигаций по сравнению с 77 базисными пунктами в начале года.

Доходность 3-месячных облигаций пока значительно ниже доходности 10-летних облигаций с существенным разрывом в 1,7 процентных пункта.

Признаюсь, что пока не имею однозначного объяснения столь тревожных трендов. Доходности более краткосрочных облигаций повышается быстрее, чем для более долгосрочных выпусков. Возможно, участники рынка более верят краткосрочным перспективам повышения ставок, но опасаются, что риски рецессии и остановки повышения ставок в перспективе тоже высоки? Возможно, есть и иные объяснения. В любом случае за данным трендом стоит тщательно следить.

© текст Александр Абрамов

P.S.

На дзене только часть постов, остальные — в телеграмм.

(некоторые дзеновцы не любят, когда ставят ссылку на телеграмм в посте, если вы из таких, сорри)