Напомню, что с 2021 года был введен налог на доходы физических лиц с доходов, которые получены в виде процентов по вкладам и прочим банковским счетам. Строго говоря, он и до этого был. Просто условия обложения налогом были установлены такие, что вклад, соответствующим им, еще найти надо было... Поэтому о нем просто даже никто и не знал. А с 01 января 2021 этот налог стал затрагивать уже существенную часть населения, поэтому эта тема получила такой интерес со стороны налогоплательщиков.

И вот буквально вчера уже внесены очередные поправки, согласно которым:

1. налог не будет исчисляться с доходов в виде процентов по вкладам, полученных за период 2021-2022 гг.;

2. меняется и сам порядок расчетов.

Как было: необлагаемая сумма доходов считалась как произведение 1 млн. руб. и ставки рефинансирования, действующей на 01 января отчетного года.

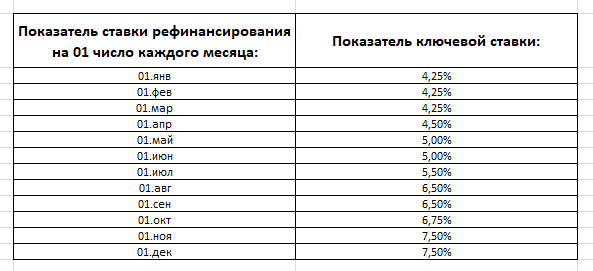

Как стало: необлагаемая сумма доходов будет считаться как произведение 1 млн. руб. и максимальной ставки рефинансирования из действующих на 01 число каждого месяца отчетного года.

Для примера посмотрим сравнительные расчеты за прошедший 2021 год (понятно, что считать налог за 2021 год не придется, просто чтобы понять разницу в методиках расчетов).

Предположим, что на вкладе хранился 1 000 000 руб. Ставка по вкладу, предположим, была 8% весь год. За год банк начислил и выплатил проценты в сумме - 86 600 руб.

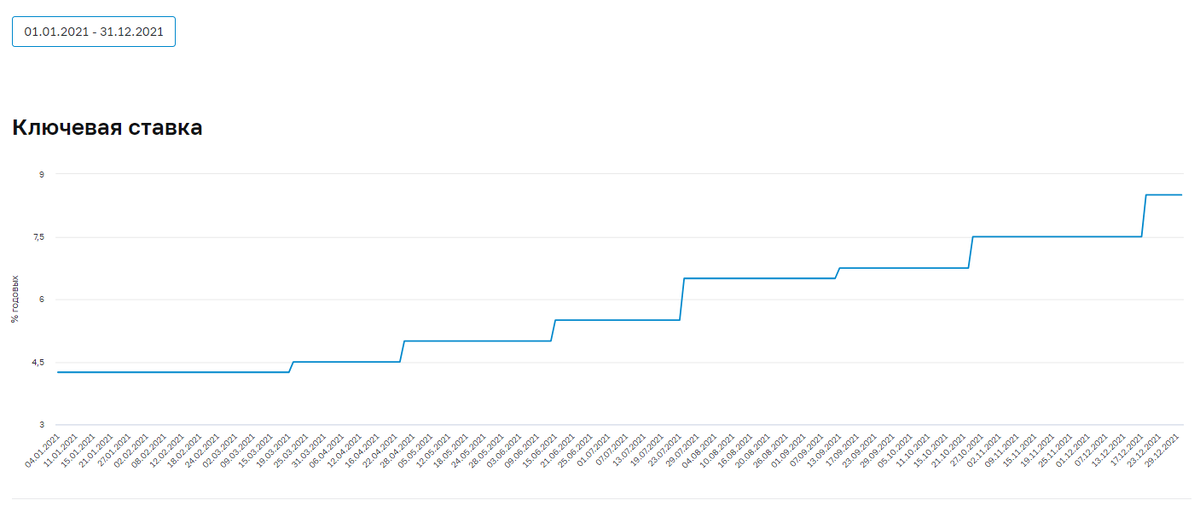

Смотрим на изменения ставки за год:

Как бы посчитали налог до принятых поправок:

(86 600 - 1 000 000*4,25%)*13% = 5 733 руб.

Как бы посчитали налог, если бы сейчас считали налог для физических лиц за 2021 год (уже с учетом поправок):

(86 600 - 1 000 000*7,5%)*13% = 1 508 руб.

Разница в пользу налогоплательщика очевидна.

Остальные условия не изменились. И налог будет считаться с 2023 года. Мы разбирали самые популярные вопросы об этом налоге ранее, они актуальны, можно их посмотреть по ссылке.