Самые опытные и проворные, как ни странно, оказались наши бабушки и дедушки, которые по горькому опыту при первом упоминании, что ничего не будет как раньше, пошли в банки и стали обналичивать свои сберегательные книжки и валюту. На момент, когда все было максимально не известно, это верное и чёткое решение. (Есть подозрение, что бабушки у телевизора давно чувствовали надвигающийся информационный штурм, можно сказать были на низком старте)

Итог очевиден, много разовое учащение давно знакомых всем фраз:

"Я же говорила, а ты не слушал... "

Максимальная паника поутихла. Обязательство Росси в иностранной валюте обслужены, Дефолта не будет. И тут возникает вопрос, что делать с деньгами под подушкой?

Первое решение

Оставить и ничего не трогать, мало ли что

По мимо того, что аналитики в Центр Банке прогнозируют инфляцию в 20%. Ориентироваться на этот показатель сомнительная затея, т.к. это средний показатель всех позиций в РФ. Вряд ли вы ходите каждое утро за древесиной в магазин или вы боитесь, что больше не сможете по вечерам пропускать с друзьями теплой свежей нефти прям из скважины.

Лучше ориентироваться на систематические покупки, совершаемые с еженедельной периодичностью.

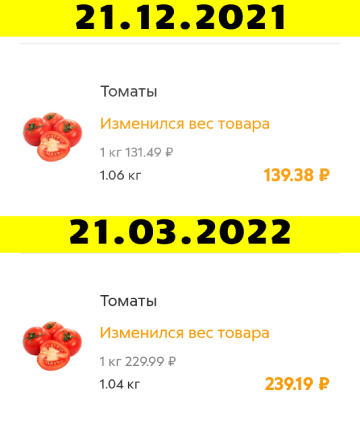

На своем примере, приведу примеры на товарах, которые покупались мной в конце 2021г и в начале 2022г.

Стоимость Томатов приблизительно увеличилась на 75%

Стоимость кофе увеличилось в цене на 100%

Молоко более благосклонна, приблизительно увеличилась на 10%

Зная тенденцию нынешних цен в экономике, которую можно описать обычной известной фразой:

"Ни шагу назад, только вперед".

Что следует, пока ваши сбережения будут лежать под подушкой, они сильно потеряют свою покупательную способность. Потому я этот вариант не рекомендую.

Второе решение

Кладем на вклад и улетаем в космос на 20% годовых

ЦБ предоставляет довольно хорошие предложение по вкладам на 20%. Предложение выглядит достаточно заманчивым, однако банки не дадут вам держать деньги на таком проценте дольше 4 месяцев. Вы можете сильно удивиться, когда 20% годовых это 1.6% в месяц. Положим 10.000руб на вклад, на выходе получим 10.604р. Теперь это не выглядит таким заманчивым предложением. Процентная ставка по вкладам на 1 год, достигает 10%. Положили на 10.000р получили 11.000р.

Третье решение

Что такое ОФЗ и зачем мне это знать?

На момент 21.03.2022г ЦБ открыл торги на покупки Облигации Федерального Займа (ОФЗ). Если вы еще не открыли брокерский счет в вашем банке, сейчас настало самое хорошее время.

На примере ОФЗ 26220, будем разбираться что это такое. На 10.000р можно купить приблизительно 10 облигаций, за которые будут выплачивать 36.9р по купону. То есть на время закрытия ОФЗ вы сможете заработать 10.738р. Еще к этому вы можете открыть Индивидуально Инвестиционный счет(ИИС). Это вид счета, которые требует отдельно статьи, но в интернете много информации про это уже есть. Можете открыть ИИС, если вы работаете и работодатель платит за вас НДФЛ в 13%, то вы можете вернуть процент с этих выплат себе на счет. ИИС может позволит вернуть 7% с ваших внесенных средств на счет, т.е. 10.700 + 738 = 11.438р.

Все варианты имеют место быть, но оценивайте нынешнюю ситуацию, когда потерять ничего не делаю намного проще, чем потерять, проявляя немного заинтересованности.