"Хочешь проблем? Возьми кредит!"

Вот хорошо сказано, прямо в точку. На практике так и бывает, что берешь кредиты не имея острой необходимости в этом. У нас на данный момент есть ипотека, оформленная на свекровь, 3 незакрытых кредита и карта рассрочки. Гасить их приходиться в разное время в течении месяца, тут главное не забыть, хотя и не дадут.

К ипотеке у меня нет доступа в приложении, она не моя. Есть только № счета, на который мы ежемесячно кладем деньги в отделении банка, и только наличные, потому что с карты придумали снимать комиссию с того года. Ипотека у нас уже почти 8 лет из 12. Взять на себя тогда не могли, я только вышла на первую свою работу, сыну было почти 3 года, а муж тогда работал неофициально. Но я храню все чеки за это время (они не выцветают), когда погасим можно будет стену обклеить вместо обоев.

С ипотекой хорошо помогали, да и до сих пор помогают родители. Но бывали случаи, что не могли оплатить в срок, а постоянно занимать уже не было сил. Пришлось звонить в банк несколько раз и просить рассчитать сколько у нас стоит день просрочки. Оказывается там сколько-то процентов годовых от неуплаченной суммы (было в пределах 10 рублей, точно не помню). Вот мы и расслабились, что до сих пор платим в назначенный день все что есть, а в ближайшие пару дней кладем на счет оставшуюся сумму.

Если кредиты мы брали от безвыходности, то карта рассрочки очень расслабляет, имея ее в магазин идешь уже не думая о лимите. Поначалу пользовались ей только для больших покупок (телефоны, ноутбук, диван). Но во время изоляции пришлось расширить круг ее возможностей, так как денег нет, а кушать хочется всегда. Все-таки погасив долг, я ее расстригла и думала, что на этом все. Но... Приложение то осталось. Вот пришлось мухоморить и с рассрочкой. При переводе на счет другого банка идет комиссия 1% (по крайней мере был такой). Дак вот чтобы не просрочить льготный период, снимаю необходимую сумму с карты и сразу гашу ее обратно. Если не хватает, делаю так несколько раз подряд. Платеж пересчитывается на следующие три месяцы (у нас такой период). Как-то вот так. Поэтому просрочек по ней пока не было.

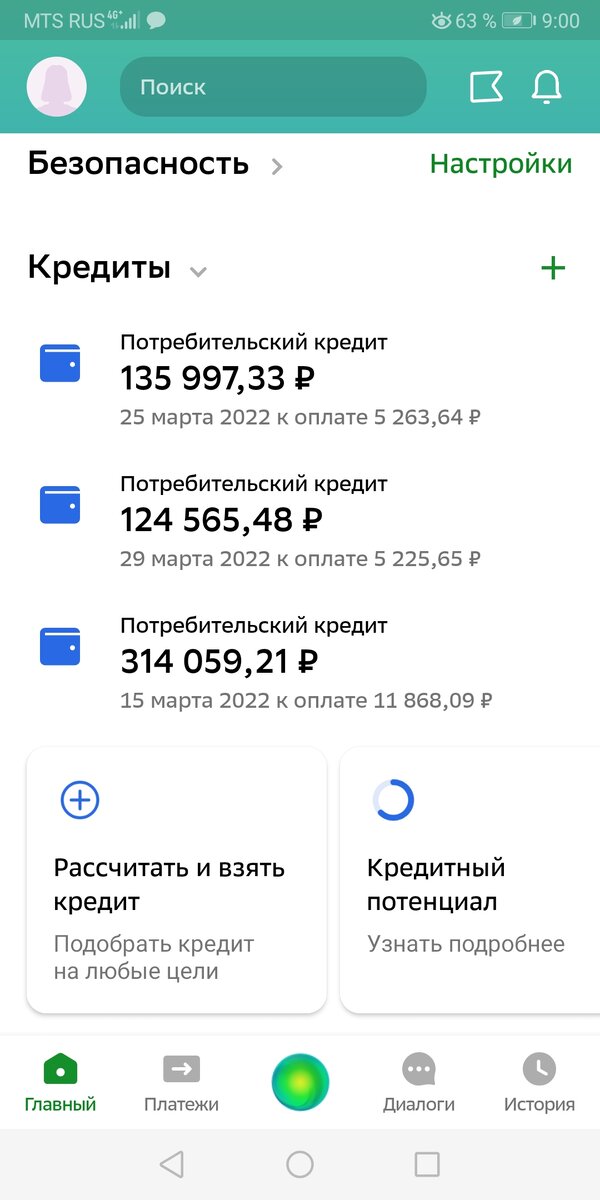

Получая зарплату, первым делом, мы платим ипотеку и кредиты. По последним гашу сначала основной долг, оставляя проценты на день снятия, чтобы руки не чесались потратить.

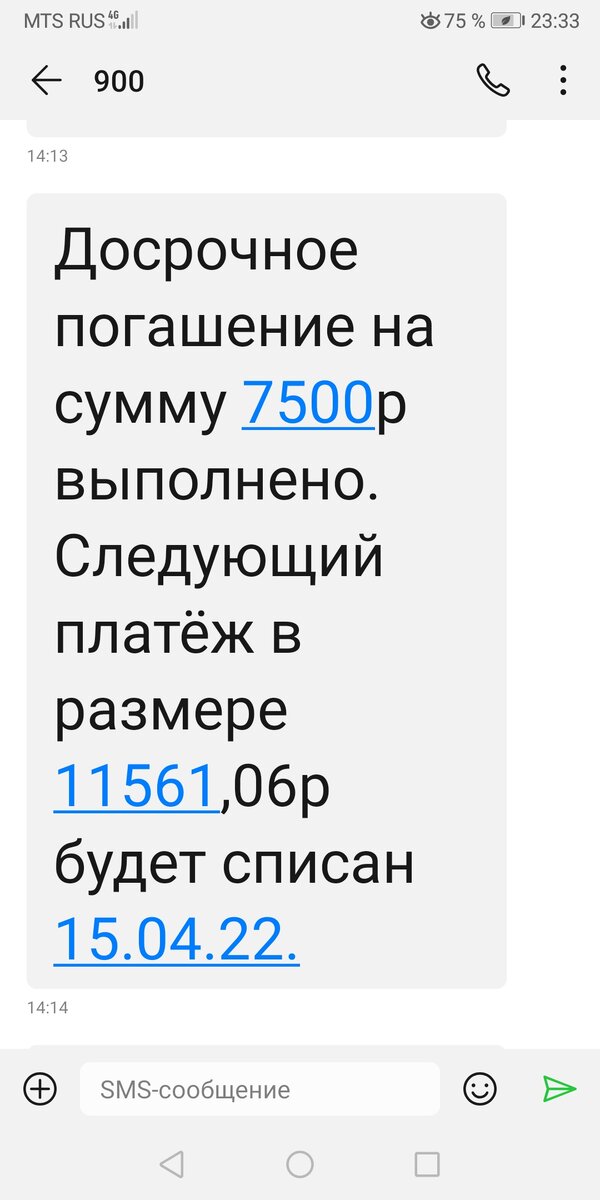

В этот раз мы получили отпускные и зарплату, 15 числа идет списание одного из кредита, я дождалась, когда спишут мартовский платеж и практически сразу внесла 7500 руб. как досрочное погашение, хотев оставить только проценты 4300+ руб. для апрельского платежа.

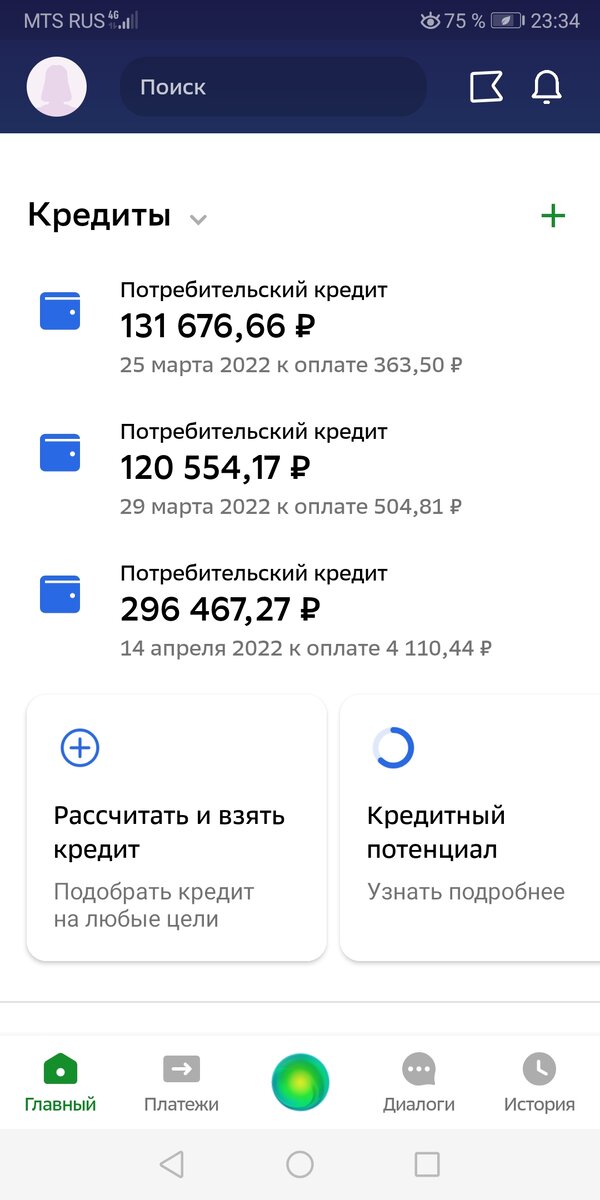

Но не учла, что нужно было подождать хотя бы денек. Конечно же, банк пересчитал весь долг, и понизили ежемесячный платеж на 300 рублей с копейками. Я запаниковала, ведь платить в апреле целую сумму было бы уже нечем. Пришлось искать в приложении хоть что-то, что может помочь. И нашла же! Можно изменить дату платежа, на момент которой будут списаны только проценты. Для уверенности сходила в банк, но они там не очень поняли, что мне нужно, сказали что платеж уже прошел, его не вернуть. На счет изменение даты только подтвердили, что можно менять 1 раз в 2 месяца бесплатно. Поменяла на 14 число (за день до предыдущего), и вуаля все пересчитали, а ежемесячный платеж по такой схеме стал меньше на 316 рублей и это при той же процентной ставке. И даже количество месяцев не поменялось, срок остался тем же.

Но это у меня кредиты в "зеленом" банке, где нет ограничений по досрочному погашению, и вроде все без подводных камней. Я не экономист, но считать умею. Так-то существенно понизился ежемесячный платеж, аж на 2,66% и это при условии того, что большего я не платила. Попахивает фантастикой, но цифры не врут. Остается улыбнуться и похвалить себя любимую за проделанную работу.

Еще могу сказать про рефинансирование. Никогда не делала, проще было взять новый кредит на эту сумму или чуть большую, и погасить предыдущий, получается выгоднее, по крайней мере для меня, ведь первые два кредита относительно по низким ставкам (13,9% и 14,6%), а карта рассрочки вообще без процентов во время льготного периода .

P. S. До поднятия ставок, была такая тенденция, чем больше берешь, тем меньше процент. Можно было взять большую сумму выгоднее и при получении погасить досрочно до необходимых вам средств. То есть остается нужный вам кредит, под меньший процент. Я так хотела попробовать, да не успела.