Заём можно оформить быстро без езды по банкам — заполнить заявку на сайте получить кредит не выходя из дома. В этой статье разберём: что такое онлайн-кредит, как он работает, как выбрать надёжного кредитора и подписать документы через интернет.

Источник: статья «Что такое онлайн-кредит»

Что такое онлайн-кредит

Онлайн-кредитование — то же самое, что и обычный кредит. Но с одним отличием: всю сделку или её часть можно провести за экраном компьютера или смартфона. То есть не нужно ехать в офис — достаточно оставить заявку на сайте кредитора.

Процесс оформления онлайн-кредита

Онлайн-кредитование проходит точно так же, как оформление займа в офисе:

1. Заёмщик ищет кредитора с лучшими условиями и подаёт документы.

2. Кредитор проверяет личность заявителя, изучает кредитную историю и другие документы.

3. Если человек проходит проверку и принимает условия, стороны подписывают договор кредитования.

4. Кредитор переводит деньги, а заёмщик обязуется вернуть долг в срок.

Различие между оформлением кредита в офисе и онлайн-займом только в том, что заёмщик не ходит по офисам, а сравнивает предложения в интернете и заполняет заявку на сайте или в приложении.

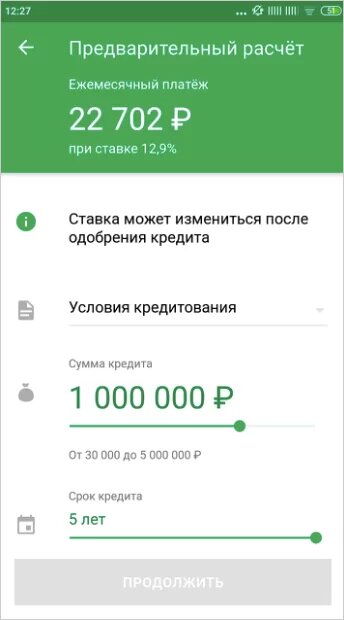

Пример заявки на онлайн-кредит

Самый простой способ — оформить кредит онлайн в банке, где человек уже является клиентом. У кредитора есть все данные, поэтому всё пройдёт быстрее. Останется только выбрать сумму и срок.

Пример заявки в приложении «Сбербанк.Онлайн». Клиенту банка не нужно заполнять поля с личными данными — они уже есть у кредитора

Подача документов

Для оформления кредита заёмщик должен предъявить паспорт с отметкой о регистрации или документ, подтверждающий временную регистрацию.

Иногда кредиторы запрашивают сведения о финансовом состоянии заёмщика. Чтобы подтвердить доход, могут запросить справку о зарплате с работы или выписку о пенсии. Так кредитор оценивает риски: ему важно понимать возможности клиента — откуда он возьмёт денежные средства на погашение займа. В некоторых случаях возможно оформление без справок и поручителей — зависит от политики кредитора.

Документы подаются онлайн. Оформляя кредит через интернет, заёмщик вносит все данные в электронную заявку и присылает сканы документов.

Рассмотрение заявки

Если сумма небольшая — до 100 тысяч рублей — кредитор может автоматически проверить заявку за 5−10 минут и сразу предложить деньги. Останется только подтвердить заявку и ввести код из СМС.

При крупных кредитах от 100 тысяч рублей кредитор будет более детально проверять заёмщика. Юристы будут уточнять и проверять данные заявителя, изучать кредитную историю и другие показатели, которыми руководствуется служба безопасности компании.

Как правило, срок рассмотрения заявки варьируется от нескольких минут до пяти дней. Проверка интернет-заявки обычно проводится быстрее, чем проверка займа, оформленного в офисе.

Решение и заключение договора

Кредитор смотрит на кредитную историю заявителя и проверяет данные, которые отправил заёмщик. Заявитель вероятнее получит положительный ответ, если в его кредитной истории нет просрочек, а сведения о доходах не оставляют сомнений.

Если всё в порядке, стороны подписывают договор. Юридическую силу имеют документы, подписанные:

- заёмщиком и кредитором на бумаге. Кредитный договор подписывается в офисе банка или передаётся через курьера. У клиента и кредитора остаётся по одному экземпляру;

- простой электронной подписью — ПЭП. Это цифровая подпись, подтверждающая действие заёмщика. Пример ПЭП — сочетание логина и пароля или код из СМС. Простая электронная подпись заменяет личную подпись, если стороны заключили дополнительное юридическое соглашение об использовании ПЭП. Обычно такие соглашения об использовании ПЭП размещаются в заявке. Человека просят отметить пункт о его согласии или просто уведомляют, что нажатие на кнопку — подтверждение его согласия;

- квалифицированной электронной подписью — КЭП. Эта форма цифровой подписи юридически заменяет личную подпись. КЭП заверяется удостоверяющим центром, а клиент получает сертификат. Обычно сертификат хранится в приложении банка и на сервере удостоверяющего центра. Никто, кроме владельца электронной подписи, не может получить данные КЭП.

Статья по теме → «Что такое ПЭП»

Деньги перечисляются на карту заёмщика или его счёт.

Как выбрать надёжного кредитора

Найти кредитора можно не только через Яндекс или Гугл. Есть онлайн-сервисы, на которых размещаются кредиторы.

Так выглядит выбор кредитора на сервисе-агрегаторе. Пользователь заполняет данные по займу:

Приложение подбирает кредиторов, предлагающих условия согласно запросу:

Заём в интернете могут выдать те же финансовые организации, у которых есть право оформлять кредит в офисе: банки, МФО или кредитные кооперативы.

Легальные организации контролируются Центральным банком России. Проверить лицензию кредитора можно по государственным реестрам.

Как проверить кредитора и не попасть в руки мошенников

1. Посмотреть официальный сайт кредитора

Самое простое — найти на сайте следующие данные.

- Информация о лицензии или свидетельстве. Кредитор обязан разместить их на своём сайте. Обычно информация размещается внизу страницы или в разделе «Документы», «О компании». Затем следует сверить данные на сайте с теми, что есть в реестре на сайте Центробанка.

Информация на сайте МФО. По указанному номеру ОГРН можно проверить, зарегистрирована ли организация в Государственном реестре на сайте ЦБ

- Членство в СРО, если это МФО или КПК. Саморегулируемая организация — орган управления МФО, кредитных кооперативов и ломбардов. Она регулирует деятельность кредиторов и защищает рынок от нелегальных компаний. Чтобы попасть в СРО, нужно соответствовать определённым требованиям. Поэтому компания-однодневка не попадёт в реестр.

- Возраст кредитора. Чем старше компания, тем выше надёжность кредитора. Многолетняя работа говорит о том, что компания в течение долгого времени соответствует требованиям Центробанка и проходит все проверки, поэтому ей можно доверять.

- Городской телефон и юридический адрес организации. Это дополнительные признаки добросовестности кредитора. Если ему нечего скрывать, он не будет прятать информацию.

2. Внимательно читать договор

Ознакомиться с договором до подписания. В документе должны быть прописаны все условия взаимодействия: порядок выдачи и возврата займа, полная стоимость кредита, начисляемая процентная ставка.

Стоит задуматься, если кредитор отказывается показать кредитный договор или скрывает общие условия выдачи займа.

Уточнить процентную ставку и условия. До заполнения онлайн-заявки чаще всего указывается минимальная ставка. После одобрения она может измениться.

Когда заключается договор, следует проверить полную стоимость кредита: она прописывается на первой странице кредитного договора в рамке.

Иногда чтобы получить минимальную ставку, необходимо выполнить несколько условий. Они указываются на сайте при заполнении заявки и в условиях предоставления кредита или займа.

Перечитать договор перед заключением сделки. Убедиться, что с последнего прочтения условия не изменились.

Плюсы и минусы онлайн-кредитования

Преимущества кредитования онлайн перед займом в офисе

- Заёмщику не нужно тратить время и ездить по банкам и МФО, сравнивая предложения. Заявку можно отправить сразу нескольким кредиторам.

- Интернет-заявка на потребительский кредит рассматривается быстрее.

Минусы

- Нужно детально проверять кредитора, чтобы не отдать свои данные мошенникам. Проверить лицензию по госреестрам, уточнить процентную ставку и условия, внимательно прочитать договор до подписания.

В остальном заём через интернет ничем не отличается от оформления заявки в офисе.