Преимуществ больше, чем недостатков. Чем выше процентная ставка, например, по ипотеке, тем дома будут дешевле. Чтобы не тянуть резину, показываю мои расчёты на скриншотах, которые я только что сделал. Одно только надо сразу сказать: американцев интересует не столько цена дома, сколько месячная плата по ипотеке.

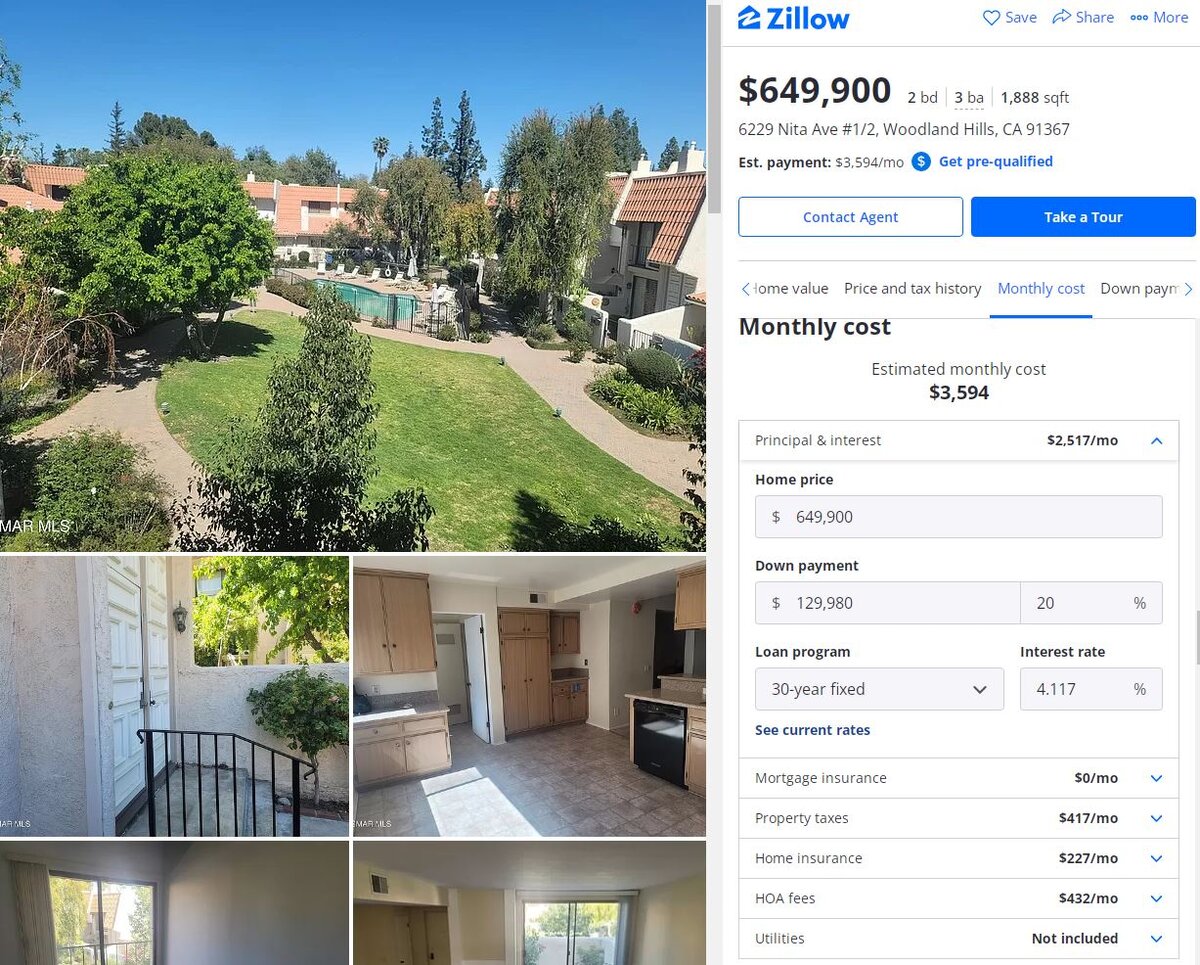

Почти $650 тысяч стоит дом (на снимке внизу) недалеко от того места, где мы раньше жили в Калифорнии. Если брать ипотеку на тридцать лет на покупку такого дома, то примерный процент сегодня составит около четырёх. Каждый месяц придётся платить $3594. Детали ниже:

Теперь предположим, что процент поднимется до шести (в реальной жизни не сразу, конечно, чтобы не было шока на рынке недвижимости). Если цену дома оставить прежней, то месячный платёж взлетит вместе с процентом и перевалит за $4 тысячи, то есть отсечёт огромное множество потенциальных покупателей, которые, как и подавляющее большинство американцев, интересуются только тем, сколько им придётся платить банку каждый месяц. Детали ниже:

Подняв процент, я теперь опускаю цену дома (на сайте Zillow это очень легко делать), чтобы опустить месячный платёж до прежних $3594. Не терять же покупателей. Калибрируя цену несколько раз, я достигаю нужного результата и останавливаюсь на цене дома в $546 тысяч с копейками (смотрите под "home price"). Кстати, первоначальный взнос (down payment) при этом уменьшается на $10 тысяч, а это огромная экономия для средней американской семьи. Детали ниже:

Согласен, что падение цены дома с $649 тысяч до $546 тысяч можно назвать обвалом, но только с точки зрения владельцев недвижимостью. Для них постоянная инфляция с фиксированными месячными платежами - замечательный вариант. Для тех же, кто никак не может купить себе дом или квартиру, обрадуется, когда узнает о планах центрального банка США поднять процентную ставку. Брать или не брать ипотеку?

Падение цен на недвижимость - только одно из преимуществ поднятой процентной ставки. Разные сберкнижки тоже смогут поднять процент - доходность сбережений простых граждан. Откладывать деньги снова станет выгодным делом. Например, лет пять назад наша сберкнижка предлагала более двух процентов в год, а сейчас всего лишь полпроцента. Низкая же процентная ставка заставляет бережливых людей вкладывать деньги ещё куда-то или просто их тратить.

Спасибо, что дочитали статью до конца. Жмите палец вверх и подписывайтесь на канал. До новых встреч!

Перепечатка статьи или её фрагментов должна сопровождаться ссылкой на этот материал, а не просто упоминанием моего канала. Заранее благодарю за уважение чужого авторского права.