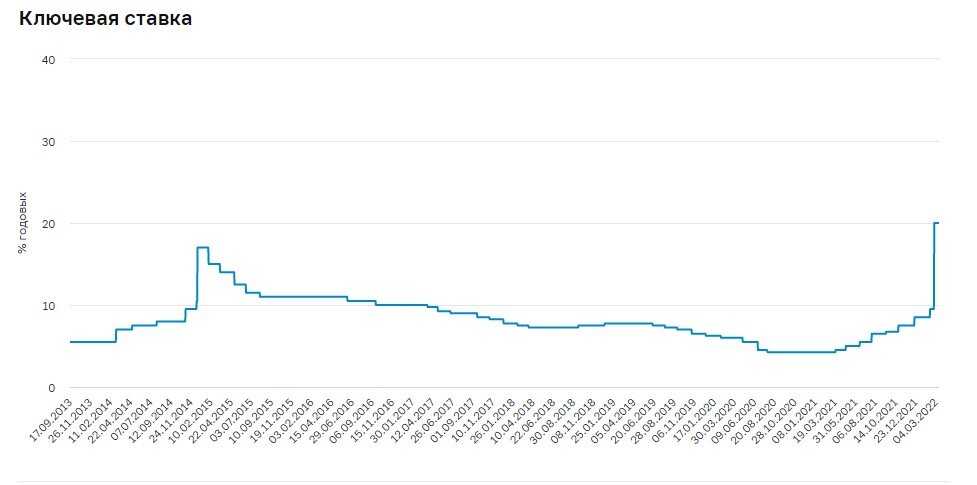

Что скрывать: этот вопрос мучает каждого, у кого есть кредит - ведь совсем недавно ставка Центробанка достигла 20%, вместе с тем увеличив ставку по вновь выдаваемым кредитам.

А как быть с кредитами уже выданными? И с ипотекой?

Друзья! Мы готовим полезный контент для вас каждый день. Не забудьте подписаться на наш канал, чтоб не потерять.

Для поиска ответа на возникший вопрос для начала следует обратиться к Федеральному закону от 02.12.1990 N 395-1 «О банках и банковской деятельности». Согласно статье 29 указанного закона кредитная организация не имеет права в одностороннем порядке:

- Увеличивать процентную ставку по кредитам;

- Сокращать срок действия договора;

- Увеличивать или устанавливать комиссионное вознаграждение по операциям.

Тем не менее, кое-что кредитор всё же может сделать.

В соответствии с п. 16 статьи 5 Федерального закона от 21.12. 2013 N 353-ФЗ «О потребительском кредите (займе)» кредитор вправе в одностороннем порядке:

- Уменьшить процентную ставку;

- Уменьшить или отменить плату за оказание услуг, предусмотренных договором;

- Уменьшить размер неустойки (штрафа, пени) или отменить её полностью ли частично;

- Изменить общие условия договора, если это не повлечет возникновение новых условий или увеличение размера денежных обязательств заемщика.

Когда банк всё же может увеличить ставку?

Тем не менее, законом предусмотрен ряд ситуаций, когда банк может изменить процентную ставку в большую сторону.

- Ставка будет увеличена в случае выполнения или невыполнения каких-либо условий. Чаще всего речь идёт об оформлении дополнительной страховки. Как показывает практика, банки охотнее всего предлагают более низкую ставку тем клиентам, кто согласен на оформление дополнительной страховки. В случае, если клиент отказывается от страховки, ставка может вырасти.

- Процентная ставка может вырасти, если кредит оформлен по плавающей процентной ставке. В таком случае ставка рассчитывается по формуле, определенной договором. Этот же договор устанавливает частотность изменения ставки и случаи, в которых ставка будет изменена.

Плавающая ставка редко предлагается физлицам, в основном с такие условия предоставляются корпоративным клиентам. - Ставка может вырасти и в том случае, если такие изменения заранее согласованы с клиентом. Например, банк предложил клиенту кредит с льготным периодом, по истечении которого заниженная ставка вырастет.

#ипотека

#кредит

#экономика

#россия

#2022