Инвесторы анализируют компании и выбирают что взять в портфель, что исключить.

Меня спросили про АВИСМА. Покажу как быстро выполняю фундаментальный анализ на примере АВИСМА.

Обычно я выполняю анализ два раза в год:

- В марте-апреле, когда выходит годовая отчетность.

- В октябре-ноябре, когда выходит отчетность за первую половину года.

По АВИСМА есть только данные за вторую половину 2021. Обычно, я дожидаюсь, чтобы сделать выводы.

Но в данном случае даже старых данных достаточно.

Поехали.😎

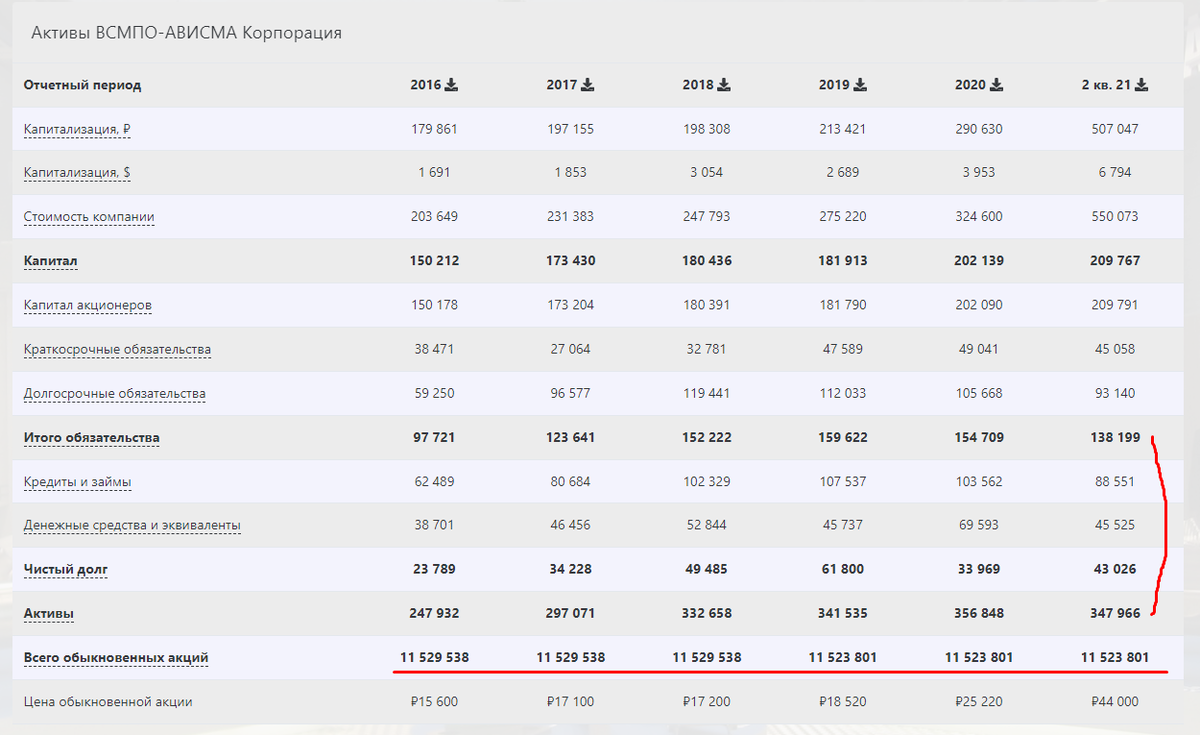

Активы и обязательства

Количество акций не меняется. Разводнения нет.

Активов в два раза больше обязательств. Точнее 1:2,5. Хороший показатель.

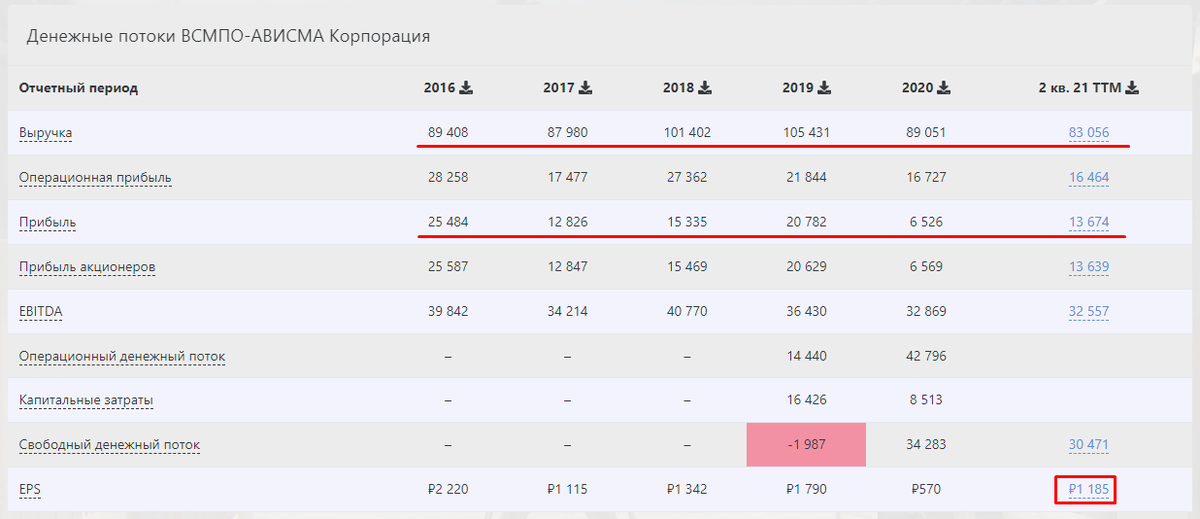

Выручка и прибыль

А вот с денежными потоками все грустно.

С 2016 до 2021 роста выручки нет. Даже если рассмотреть период до пандемии, то рост выручки всего +17% за три года.

С прибылью та же беда. С 2016 года до 2019 прибыль упала на 20%. Это без учета пандемии, снижения производства самолетов и всего этого.

Идеальная компания покажет рост выручки и прибыли на 50% за три-пять лет. При том же размере капиталла.

PE и дивиденды

PE в хорошие времены порядка 37. Это довольно много для России.

С дивидендами все очень странно.

Во-первых, отменены дивы за 2019 и 2020 год. Какова вероятность что выплатят дивиденды за 2021 в текущих условиях? Ноль.

Это сразу приводит меня к решению не покупать.

Моя стратегия это дивидендные компании. Если компания не платит дивиденды, то вычеркиваю ее из рассмотрения.

Есть, конечно, исключения. К примеру, в Китае не платят дивиденды. Когда повышаю экспозицию на Китай приходится брать без дивов. В России достаточно компаний с дивидендами, потому без дивов в России не беру.

Во-вторых, и это тоже важно. За 16, 17 и 18 годы заплатили 96%, 148% и 123% от прибыли. Повторюсь - дивидендов выплатили больше прибыли. Это не нормальная ситуация. Почему? У компании всего две возможности заплатить дивы выше прибыли - распределить прибыль предыдущих лет и взять в долг.

И да, видно нарастание долговых обязательств и рост чистого долга.

По долгам нужно платить, то есть выплатив дивиденды компания получает увеличение долга и увеличение затрат на обслуживание долга. Рост долга хорошь если ставка кредита низкая и не растет. Сейчас же ставка ЦБ 20%, ставка кредитов - еще выше.

Когда наступает кризис, становится ясно кто переел кредитов.

Что же с ценой?

Я не люблю технический анализ. ТА имеет свое место в жизни. Но не для инвестора. Это спекулятивный подход.

Тем не менее посмотрим, может было сильное снижение и есть ли шанс на восстановление.

Цена на закрытии биржи 25 февраля 2022 в два раза выше прошлогодней. Для сравнения цена акций Газпрома аналогична цене год назад.

Подведем итоги

- Количество акций не меняется;

- Соотновшение активов к обязательствам 1:2,5 - хорошее;

- За годы до пандемии с 2016 по 2019 выручка выросла всего на +17%, прибыль упала на -20%. На текущий момент выручка аналогична выручке 2016 года, а прибыль сильно меньше. Слабый результат.;

- Высокий PE, высокая цена закрытия;

- Общий долг вырос за последние 5 лет.

Акции ВСМПО-АВИСМА тикер VSMO не подходят Сознательному инвестору.

Это не говорит, что компания плохая. Также это не значит, что компания обязательно обанкротится. Это значит, что компания не достаточно стабильна чтобы обеспечить инвестору прибыль в будущем.

При этом компания может принести прибыль инвестору за счет сильного роста стоимости титана на мировом рынке. А может и не принести.

Есть более интересные компании. Буду разбирать компании из России после выхода годовой отчетности.

Желаю всем нам успешных инвестиций!