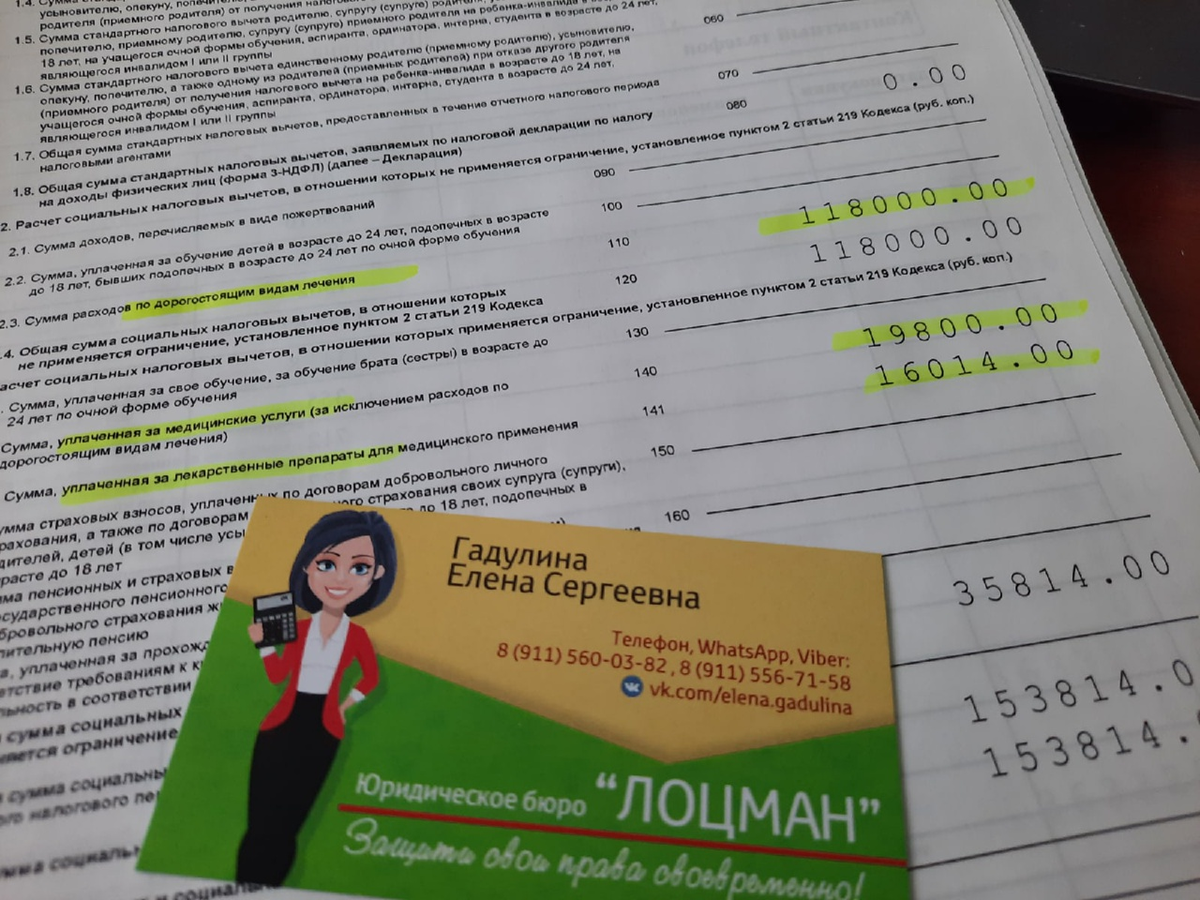

Сам пенсионер в указанной ситуации не сможет получить социальный налоговый вычет при оплате медицинских услуг.

В тоже время, если у пенсионера есть работающая (оплачивающая НДФЛ) супруг(а), то можно оформить налоговый вычет на супруга(у). Также законом предусмотрено, что дети могут получить налоговый вычет при оплате лечения родителей.

Это обусловлено тем, что пунктом 2 статьи 217 Налогового Кодекса РФ установлено, что пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством, освобождаются от налогообложения.

Поскольку с дохода в виде пенсии сумма налога не удерживается и в соответствующий бюджет не перечисляется, то предоставление социального налогового вычета в сумме, уплаченной налогоплательщиком в налоговом периоде за медицинские услуги, невозможно.

Однако в соответствии со ст. 219 Налогового кодекса РФ

При оплате лечения за родных и близких налогоплательщика следует представить с документами, подтверждающими право на социальный налоговый вычет также:

- копию свидетельства о браке, если оплачены медицинские услуги и лечение за супруга (супругу);

- копию свидетельства о рождении налогоплательщика, если оплачены медицинские услуги и лечение за своего родителя (родителей), или иной документ, подтверждающий родство;

#ЕленаГадулина