Пример:

Работнику бюджетной организации «Школа» была предоставлена спецодежда ценой в 3 500 рублей. При увольнении он предоставил обратно спецодежду из личного пользования, она была размещена на складе. Ее цена была восстановлена на балансе.

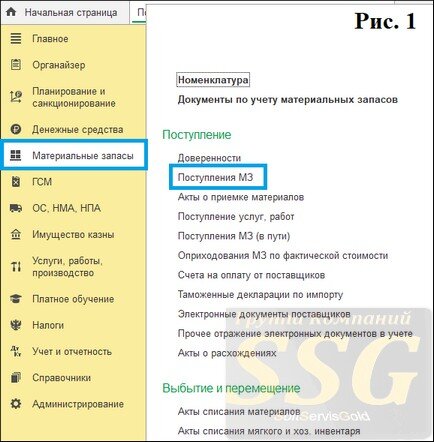

Чтобы отобразить в Бухгалтерии государственного учреждения возврат из личного пользования в процессе увольнения работника, следует использовать акт поступления МЗ (рис. 1).

Чтобы корректно зарегистрировать операцию и составить первичную учетную документацию, следует учесть несколько моментов (рис. 2):

- в качестве типа поступления выбирается возврат из личного применения;

- в качестве контрагента выбирается лицо, осуществляющее возврат;

- следует указать ответственное лицо и отделение, где приходуются ТМЦ. Они выбираются из справочника с ЦМТ;

Во вкладке с МЗ в таблице отображаются сведения о поступивших запасах:

- название материала, которое можно выбрать из справочника с номенклатурой;

- учетная единица, значение которой совпадает с единицей измерения номенклатурного элемента;

- субсчет для учета МЗ, который выбирается из плана балансов ЕПСБУ;

- классификационный признак баланса выбирается из одноименного справочника;

- КФО, по которому регистрируется поступление ТМЦ;

- единица измерения;

- цена выбранного числа материалов.

Чтобы выбрать номенклатурную позицию, можно применить шаблон подбора 1С БГУ, который открывается при помощи пункта «Подобрать» в командной панели таблицы.

Во вкладке с бухгалтерской операцией нужно заполнить 2 реквизита (рис. 3):

- типовая операция: выбирается вариант возврата из личного применения (105 – 401.10.172 (199)), также указывается проводка по балансу 27;

- счет кредита: из РПБ выбираются полный баланс, а также соответствующая аналитика.

По проведении акта поступления МЗ в 1С Бухгалтерия Государственного учреждения можно выбрать пункт Печать (рис. 3) и сформировать печатный шаблон бухгалтерской справки (рис. 4), а также акт приема-передачи рассматриваемых объектов (рис. 5).