Приветствую друзья, сегодня хочу представить свой аналитический разбор того сколько времени понадобится, чтобы добиться желанной суммы с шестью нулями на своем счету при инвестировании в фондовый рынок.

Статья пишется в 2022 году. В момент, когда рынок только отошёл от пандемии COVID-19, но при этом он снова испытывает серьёзнейшее давление со стороны геополитических факторов: из-за начала военной спецоперации России на территории Украины на рынках вновь неопределенность и большая угроза обвала.

Итак, увидя красивый заголовок ВЫ зашли почитать, в надежде, что эта статья поможет вам стать миллионером. Скорее всего она поможет, НО не сиюминутно и для этого потребуется определенная дисциплина. Эта статья не про трейдинг и спекуляции (на всём этом больше теряешь, чем зарабатываешь, но это мое мнение). Здесь я раскрою ВАМ, мой дорогой читатель, как правильно распоряжаться своими финансами, чтобы достичь МИЛЛИОНА рублей на своем счету.

Инвестиции - это всегда про деньги, и именно ДЕНЬГИ в инвестициях зарабатывают ДЕНЬГИ. Возникает резонный вопрос: если для того чтобы заработать деньги нужны деньги, то откуда обычному обывателю их взять? Вот я Петя Пупкин сижу у себя в деревне и думаю, что хочу стать миллионером, но это нереально с зарплатой в 15-20 рублей, и получается, что эта статья опять не про меня. НЕ ЖИЛ БОГАТО, НЕ*** НАЧИНАТЬ. Да, в такой логике есть истина, и это реально тяжело, но не недостижимо. Как я и писал выше понадобится время и дисциплина (а ещё по-хорошему другая работа).

Тем же у кого с финансами все отлично, и ВЫ просто думаете над тем, чтобы сохранить и преувеличить свои накопления с адекватными рисками (о да, риски есть повсюду, даже в банках), то эту статью вы тоже сочтёте полезным, наверное.

Все. С прелюдией покончено, сейчас начнется немного скучный анализ четырех разных ситуаций, для четырех разных типов людей с учётом, что их зарплата остаётся неизменной. Поехали!

Ситуация 1:

Я, житель деревни или села, работаю на ферме, в магазине, слесарем, водителем и Бог знает кем ещё. Получаю зарплату в размере 15 тысяч рублей и хочу иметь миллион, чтобы всю эту деревню купить и т.д. и т.п. Кто знает по каким причинам я хочу денег. Короче, я один из представителей низкого класса или если говорить по-простому Х** БЕЗ СОЛИ ДОЕДАЮ (грубо, но по-факту).

Что делать? Пользуемся правилом из книги "Самый богатый человек из Вавилона" Каждый месяц откладываем по 10% от всего своего заработка на фондовый рынок. Отбираем инвестиционные инструменты (акции, облигации) в которых уверены и покупаем (про отбор инвестиционных инструментов напишу позже).

Теперь чуть-чуть математики: в месяц стабильно на рынок попадает 1500 деревянных из нашего тонкого кошелька, некоторые финансовые инструменты на такое не купить, поэтому вариант либо покупать как подкопится на желаемое либо брать то, на что хватает (сейчас не про отбор определенных инструментов). Если взять, что каждый год рынок будет расти на 6% (да-да сейчас начнется: а че по инфляции, а как же реальная доходность, а на российском рынке вообще по 15-18% доходность, это все темы для отдельных статей, сейчас идёт грубый усреднённый по субъективным пониманиям анализ действий), и доходность от выплаты купонов/дивидендов будут 3%, которые постоянно реинвестируются, то получаем 9% увеличения капитала в год. Теперь начинаем считать:

Из приведенного выше расчета видно, что при регулярном инвестировании 18000₽ в год(1500₽ в месяц), то через 20 лет у ВАС будет миллион деревянных. Неплохо? Ну как сказать. За двадцать лет дети вырастут, да и сами будем не молоды, но это уже совсем другая история. Как видите цель вполне достижима, особенно если начать копить на светлое будущее для Ваших новорожденных детей!

Ситуация 2:

Я живу в городе, районном центре. Работаю в офисе, заводе, госструктуре и т.д. Зарплата 40000₽. Все есть, но денег много не бывает, верно? Поэтому хочется в старости не сидеть у разбитого корыта, а по миру поездить, ну, или хотя бы дачку прикупить в спокойном местечке или ещё какая-нибудь из миллионов мечт среднего-среднего класса. Действуем по приведенной выше схеме, только теперь у нас получается откладывать по 4000₽ в месяц, а это уже целых 48000₽ в год!

12 лет! Всего за двенадцать лет можно стать миллионером будучи обычным работягой. Да, можно сказать, что это слишком долго, но если ВАМ сейчас 35, то у меня вопрос: что вы делали 17 лет до этого, чтобы разбогатеть? Может стоит уже начать, чтобы к 47 годас все таки почувствовать себя хоть немного состоятельным? Ладно, это все звучит немного жестковато, но цифры выше все наглядно поясняют! Если нет то ХЬЮСТОН, У НАС ПРОБЛЕМЫ.

Ситуация 3:

Я живу в крупном городе, у меня свой малый бизнес или я успешный врач, айтишник или еще кто-то в подобном роде, в целом состоявшийся человек. Зарплата 100000₽. С такой зарплатой хватает на все и еще остаётся, поэтому 10% на инвестиции по финансовому благополучию не сильно ударят. Итак, считаем:

Вот уже 6-7 лет достаточно, чтобы стать миллионером с нуля, откладывая по 10000 деревянных в месяц. Цель уже кажется более достижимой, можно даже быть уверенным, что старость реально встретить на берегу моря, попивая Пина-Коладу.

Ситуация 4:

Живу в Москве, Питере или в любом другом месте, где получается заколачивать хорошие деньги, как говорят в простонародье - упакованный человек. Зарплата от 300000₽. Большинству может показаться, что с такой зарплатой накопить МИЛЛИОН плевое дело, но у каждого из нас своя история и иногда даже таким серьезным дядям и тётям не удается накапливать свои богатства. Ладно, это все лирика, приступим к математике:

Как многие уже поняли, тут дело с накоплением миллиона вообще обстоит без каких-либо сложностей. 2-3 года и ты - деревянный миллионер, который откладывает лишь 10% (30000₽) со своего дохода, а все остальное тратит на жизнь.

Я познакомил вас с красивыми цифрами того, как можно добиться успешного-успеха, но в реальности все же может быть совсем по-другому, верно? О, да! Ещё как по-другому!

Попробую разобрать уже более реальную ситуацию. Возьму за эталон человека зарабатывающего 40000₽, а также возьму доходность индекса S&P-500 начиная с 2008 года. Почему ее? Потому что это эталонный индекс, содержащий в себе 500 крупнейших компаний, да и про него знают почти все...

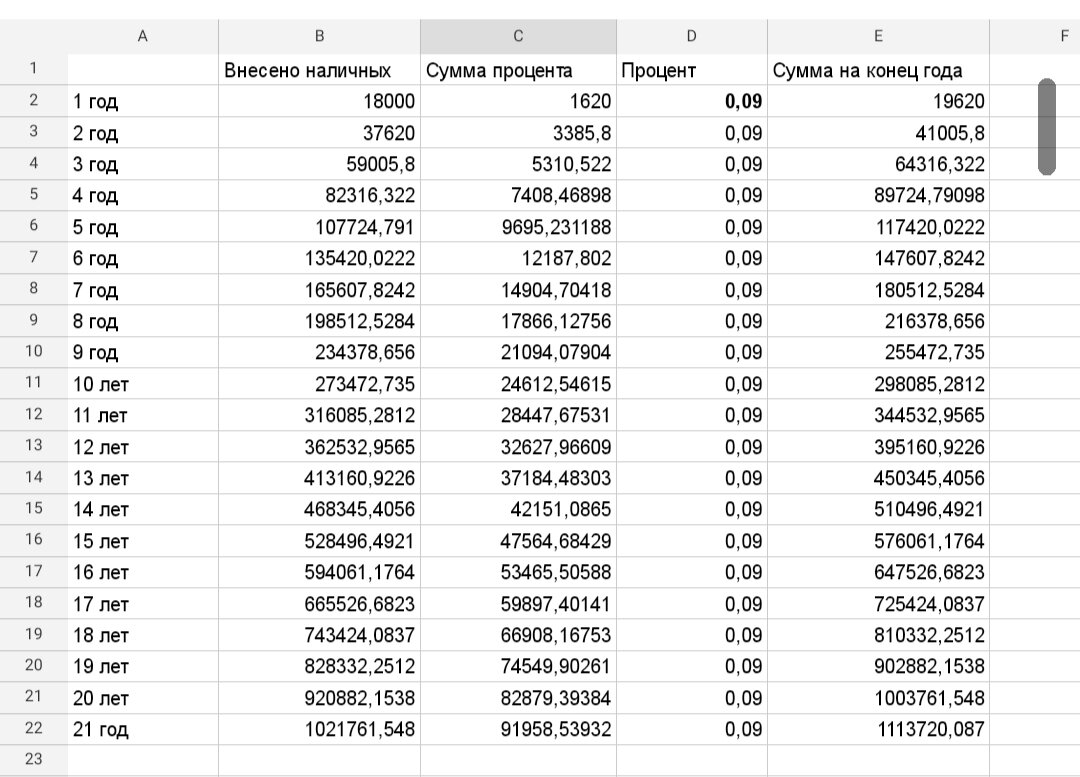

Моделируем ситуацию: в январе 2008 Вы решили начать инвестировать по 4000 руб в месяц или по 48000 в год в индекс S&P-500. Как же будет выглядеть Ваше инвестирование за 14 лет? Смотрим:

Как видно из таблицы доходность индекса лишь в двух годах была отрицательной. В остальные разы она росла причем в большинстве случаев даже больше приведенных мной 9%. Но в данном расчете нет валютной переоценки, ведь вы инвестируете рубли, а индекс S&P-500 - это иностранные акции покупаемые за баксы. Здесь не учтена инфляция, которая уменьшает реальную покупную способность наших денег. А так же здесь не учтены дивидендные выплаты с активов. Да и для более точного расчета надо высчитывать проценты за месяц, а не в целом за год, мы же не в начале года кидаем 48000₽ и ждём, а каждый месяц по чуть-чуть. Всю эту аналитику можно сделать, но моя цель в другом, а именно - показать обычному человеку, что заработать МИЛЛИОН реально и для этого не требуется быть "упакованным", достаточно просто быть и желать изменить свою жизнь в лучшую сторону.

Расчет показал, что за 12 лет у Вас вышло бы стать деревянным миллионером. Сильно разнится с моим расчетом? Я считаю, что и да, и нет. Два года могут показаться большим сроком, но для некоторых время бежит столь быстротечно, что они их и не заметят, а для кого-то эти деньги нужны здесь и сейчас. Мы все разные, у каждого своя история, но варианты есть всегда!

ВЫВОД: Мир - это куда более сложная штука, чем мы себе представляем, но шансы есть у каждого. Нужно лишь начать работать своим "котелком". Из расчетов очень просто понять, что чем больше денег отправлять на инвестирование, тем быстрее можно достичь результата, но основным все же является дисциплина. Необходимо систематически откладывать каждый месяц небольшую сумму и со временем она превратится в нечто большее.

Да, никто не застрахован от жизненных проблем, но по возможности нельзя использовать деньги из инвест-копилки до достижения поставленной цели. Достигни финансовой цели, а потом уже распоряжайся деньгами как хочешь.

Приведенный расчет может показаться красивым, и кто-то даже подумает: черт, почему я не додумался до этого сам? Но как я и написал раньше: жизнь - это не лакричный домик, где все хотят тебя угостить. Инвестиции сопряжены с определенными рисками и их надо понимать.

P.S. Как пишут все модные инвест-ребята: Не является индивидуальной инвестиционной рекомендацией.

Спасибо сайту:

за информацию о доходности индекса S&P-500. (Это не реклама, реально оттуда брал)