Коллеги, сегодня поговорим про инверсию кривой доходности на рынке облигаций.

Для начала разберемся с «матчастью», которая необходима для понимания работы рынка облигаций и термина «инверсия». Далее поговорим про понятия «инверсии», исторических примерах и постараемся сделать выводы про текущую рыночную ситуацию.

1. «Матчасть».

Основные параметры и закономерности работы долгового рынка:

- Цена облигации обратно-пропорциональна Доходности облигации. Т.е, при снижении цены на облигации доходность растет. И наоборот.

Все строится вокруг спроса и предложения. Именно эта зависимость формирует цену на облигации и их доходность. Сюда можно отнести фактор ожиданий рынка: Почему растет доходность на облигации? Потому что их продают. Продажа бондов снижает их цену и, соответственно, толкает доходность вверх (исходя из закона спроса и предложения).

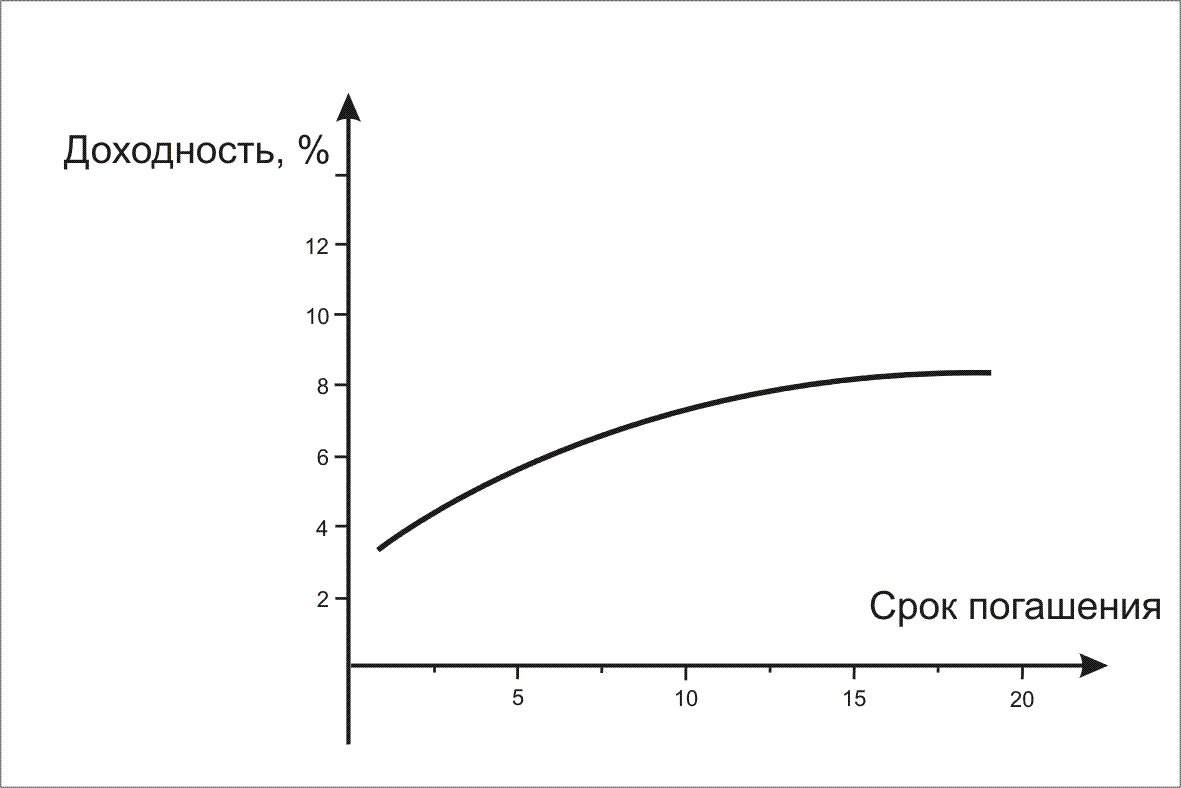

- Еще один важный показатель - это время. Промежуток времени определяет уровень риска. К примеру, чем больше срок, на который у вас берут деньги в долг, тем, безусловно, выше риск. И наоборот.

Исходя из написанного выше можно сделать вывод, что, при прочих равных, доходность по коротким облигациям должна быть ниже, чем по длинным.

2. Инверсия кривой доходности.

Инверсия - ситуация, когда доходность краткосрочных облигаций становится выше, чем доходность долгосрочных.

Почему возникает инверсия доходности? В понятии инверсии у нас есть 2 параметра - доходность коротких облигаций и доходность длинных облигаций. Соответственно, инверсия может возникнуть при росте доходности коротких бондов, которая обгоняет длинные. Либо при падении доходности длинных бондов, которая становится ниже коротких.

К примеру, рынок (люди) ожидает ухудшение ситуации эмитента в ближайшем будущем (начало рецессии). Это провоцирует рост продажи коротких облигаций и покупку длинных (доходность длинных облигаций снижается медленнее во время кризиса).

Когда доходность становится выше, чем на дальнем отрезке, возникает инверсия.

За каким параметром нужно наблюдать? Наиболее точная отработка у разницы между 2-летними и 10-летними облигациями. Когда спред принимает отрицательное значение (пересекает линию 0.00%), можно говорить, что кривая принимает инверсионный вид:

3. Исторические примеры инверсии.

Теперь выделим участки, на которых была инверсия (спред между 10-летними и 2-летними облигациями становился отрицательным) и выделим временные промежутки, когда в США была рецессия:

Выделенные участки соответствуют рецессиям США, начиная с 1988 года:

1) Июль 1990 - Март 1991;

2) Март 2001 - Ноябрь 2001;

3) Декабр 2007 - Июнь 2009;

4) Февраль 2020 - Апрель 2020.

Перед каждой из рецессий, начиная с 90-х, происходила инверсия. Интересно, что рецессии начинались не в момент инверсии, а после отскока, когда кривая возвращалась в нормальный вид.

4. Текущая ситуация. Есть ли инверсия?

Взяв за основу спред между 10-летними и 2-летними бондами США, можно сделать вывод, что кривая доходности имеет нормальный вид. Хотя спред быстро сокращается.

За счет чего сейчас может образоваться инверсия?

Нужно взять за основу то, что сейчас ключевая ставка на минимуме и какого-то запаса у ФРС нет. Соответственно, нас ждет цикл повышения ключевой ставки. Повышение ставки ведет за собой повышение доходности облигаций. Добавив к этому фактор ожиданий рынка, можем получить форсированный и мощный рост на коротком участке кривой (массовые продажи 2-летних бондов).

Из всего вышеперечисленного: доходность по коротким облигациям может обогнать доходность по длинным. Также, вижу возможность некой стабилизации на дальнем участке кривой (замедление роста): из-за ситуации в мире может быть повышенный спрос на дальние облигации США, как оплот надежности и ликвидности.

В результате, при опережающем росте коротких бондов и замедление роста длинных, вполне можем получить инверсию.

5. Наш прогноз.

Ну и напоследок, применим нашу торговую систему для построения прогноза:

Если такое стремительное сокращение спреда продолжится, то мы сможем увидеть отрицательное значение спреда (инверсию кривых доходностей) во второй половине этого года. Но, как было описано ранее, рецессия не начинается сразу после инверсии. Поэтому, исходя из прежних статистических циклов, после момента инверсии кривой доходности в этом году, спустя 6-9 месяцев может начаться рецессия.

P.S. Что происходит с фондовым рынком в момент инверсии и после, а также, какие действия необходимо предпринимать, постараемся разобрать в следующей части.