Мир изменился с тех пор, как современная портфельная теория (МРТ) Modern Portfolio Theory впервые произвела революцию в стратегиях распределения активов еще в 1950-х годах. Решения в области денежно-кредитной политики повысили оценку традиционных финансовых активов по всей кривой риска.

Высокие оценки усугубили проблему снижения ожидаемой доходности. Данные Callan показывают, что инвесторы, надеющиеся получить стабильный доход, за последние три десятилетия вынуждены были брать на себя дополнительный риск, в том числе из-за неликвидных альтернатив частного рынка с большей волатильностью портфеля. В нашем последнем отчете Grayscale Research исследует структуру, позволяющую распределителям активов использовать криптоактивы в качестве нового инструмента построения портфеля. Мы называем это теорией постмодернистского портфеля.

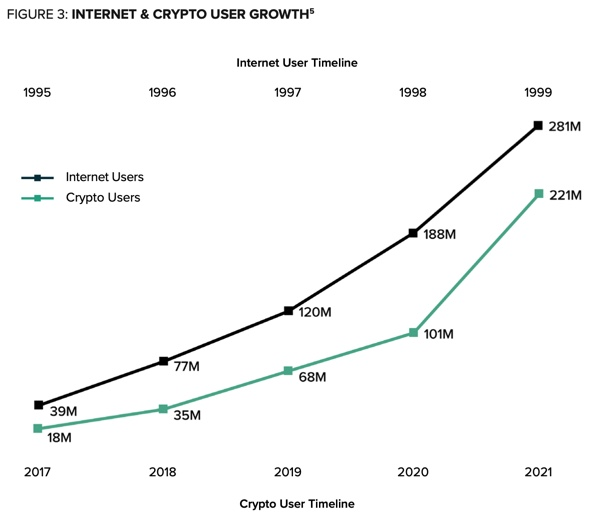

Мы отслеживаем темпы роста Интернета «Криптоактивы предлагают доступ к следующей волне Интернета, облачной экономике Web 3.0, и их популярность среди пользователей растет. По состоянию на 2021 год число пользователей криптовалюты выросло до 220 миллионов, в результате чего внедрение Web 3.0 примерно соответствует уровню внедрения Интернета в 1999 году».

«Несмотря на то, что криптоактивы демонстрируют сильный рост, их цикл рыночной оценки находится даже ниже, чем интернет в середине 1990-х годов. Криптоактивы предлагают инвестиционную привлекательность на сумму ~ 2,7 трлн долларов, или ~ 1,2% мировых финансовых активов»

Рост денежной массы и отрицательные реальные ставки создали динамику, при которой отсутствие риска на самом деле является одним из самых больших рисков.

Хотя криптоактивы принесли более высокую доходность с более высокой волатильностью, они также предлагали более солидные вознаграждения инвесторам с более высоким коэффициентом Шарпа или доходностью с поправкой на риск, чем все другие классы активов за последние три года.

Увеличение портфеля продолжало бы улучшать коэффициент Шарпа до тех пор, пока криптовалюта не превзошла вес портфеля ~ 40%».

Цифры могут быть большими (в отсутствие регулирующих органов) «Наши LTCMA требуют ожидаемой доходности криптоактивов (5 лет: 24,6%, 7 лет: 26,6%, 10 лет: 24,1%, 15 лет: 20,2%, 20 лет: 18,0%, 25 лет: 16,6%, 30 лет: 15,5 %) , чтобы опередить все глобальные классы активов в течение почти следующих трех десятилетий».

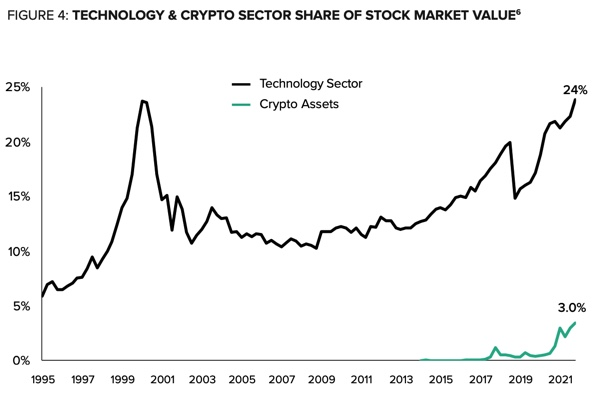

По нашим оценкам, криптоактивы могут получить большую долю стоимости мирового фондового рынка в течение следующих 30 лет, если консервативно приблизить рост доли Интернета с 1996 по 2021 год.

Криптоактивы сочетают в себе динамику инвестиций в развивающиеся рынки, технологический сектор и венчурный капитал, чтобы обеспечить доступ к следующей волне Интернета — облачной экономике Web 3.0.

Так-же криптоактивы позволяют инвесторам и пользователям напрямую владеть и контролировать интернет-экономикой.

Заключение

Ключевое понимание - когда граница эффективности показывает, что 40-процентное распределение является разумным, но это лишь 1–2-процентное распределение глобальных финансовых активов.

Исходя из текущих предположений Grayscale о долгосрочном крипторынке, мы считаем, что эта категория активов может предложить более высокую ожидаемую доходность, чем почти все другие классы активов, в течение следующих нескольких десятилетий, прежде чем она будет соответствовать другим альтернативам.