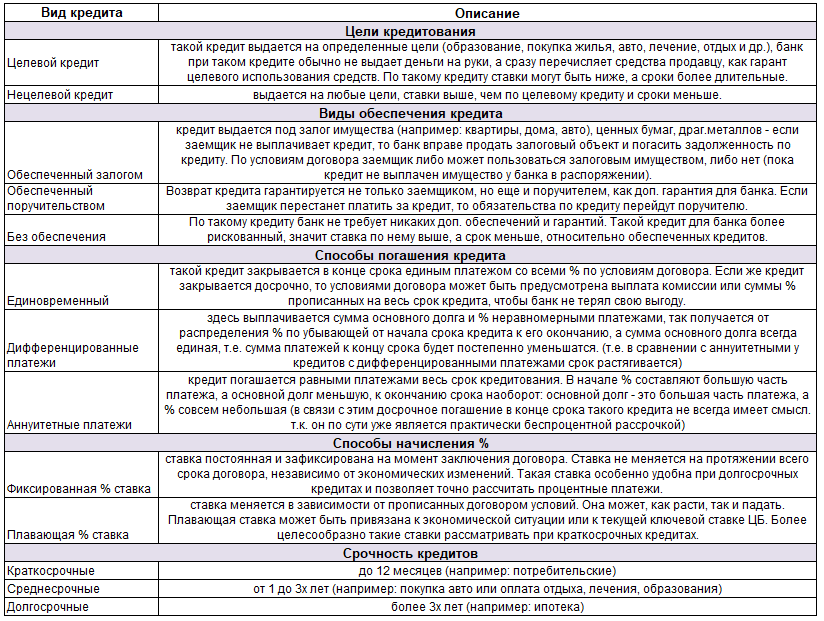

Суть кредита мы обсудили в предыдущей статье, а здесь мы поговорим о видах кредитов, когда они могут помочь улучшить комфорт своей жизни, а когда погоня за быстрым обладанием чем-либо оказывается на поверку очень дорогой затеей.

На какие цели обычно люди берут кредиты?

Давайте рассмотрим более детально на какие цели есть смысл брать кредит, а когда лучше перетерпеть и купить за свои?!

- ИПОТЕКА - если семья может сберегать ежемесячно ≈ 10 тыс.рублей (как из примера прошлой статьи), то на покупку квартиры за свои стоимостью, например: 5 млн. рублей, данной семье придется ждать и копить ≈ 42 года! Значит, нужно или отказаться от квартиры или хотеть ее приобрести только тогда, когда доходы возрастут или отказаться от части категории "дополнительных затрат" (например: отказаться от отпуска/досуга/развлечений и/или пересесть на общественный транспорт, отказавшись от личного авто). Или можно оформить ипотеку! В случае ипотечного кредитования, считаю, если подобрать максимально низкую ставку, пройти по всем возможным программам льготного кредитования, то, взять квартиру в ипотеку для многих семей, является чуть ли не единственной возможностью. Цены на жилье растут, доходы не успевают индексироваться вровень с инфляцией, следовательно, ипотека позволяет зафиксировать стоимость жилья сегодня и если удастся оформить ипотеку по льготной % ставке (например: 8-9% в нынешних реалиях - это вполне неплохие ипотечные ставки, все что выше нужно просчитывать кредитную нагрузку на личный бюджет и целесообразность размера переплаты), то взять жилье в ипотеку - вполне разумное решение (очень важно ответственно подойти к такой сделке и проверить максимально полно условия договора, лучше со специалистами, например: ипотечным юристом!)

- КРЕДИТ НА ПОКУПКУ АВТОМОБИЛЯ - подробно рассмотрели целесообразность покупки авто в кредит в прошлой статье. Если текущее авто не в критичном состоянии и не требует крупных затрат на ремонт, в течении срока накопления средств на новое авто, то в данном случае, лучше потерпеть и купить за свои.

- КРЕДИТ НА ТЕХНИКУ, ГАДЖЕТЫ - аналогично автомобилю, если не совсем критичная ситуация, то лучше потерпеть, поднакопить и приобрести за свои. Разве что, покупка в кредит техники может быть оправдана, в случае, когда быстрое приобретение техники может помочь заработать доп. доход, например: покупка техники под какой-то личный проект, который надо осуществить сейчас и это принесет доход, в противном случае возможность доп. заработка будет упущена (естественно, нужно просчитать перекроет ли выгода от предполагаемого доп. заработка % расходы по кредиту и прочие издержки)

- КРЕДИТ НА РЕМОНТ, ОБУСТРОЙСТВО ЖИЛЬЯ - если ремонт нужен для того, чтобы, например, въехать в жилье и начать там жить, то кредит целесообразен, т.к. ждать может обойтись дороже (особенно в случаях, когда семья живет в съемном жилье или теряет возможность сдать текущее жилье в аренду). Также, если нужны вынужденные крупные вложения в ремонт (например: при повреждении, пожаре, и прочих чп) - тут также есть смысл рассмотреть кредит, т.к. ждать и собирать возможности толком нет (НО! в защиту от таких случаев лучшим выходом будет страхование жилья заранее). В случаях же, когда ремонт или вложения в обустройство дома - это больше хотелки обновить или украсить свой дом, то в таком случае более разумно будет потерпеть и заниматься такими вопросами на собственные средства.

- КРЕДИТ НА ЗДОРОВЬЕ - в случаях, когда стоит вопрос дальнейшего нормального существования или когда медлить нельзя, конечно, однозначно нужно искать деньги быстро и кредит тут может помочь (но, обязательно в разумных договорных условиях, без диких условий и высоких % ставок), в случаях, когда речь идет о плановых, тем более просто косметических вопросах - тут, думаю, нет никакой целесообразности загонять себя в долги.

- КРЕДИТ НА ОБУЧЕНИЕ - если обучение позволит быстро получить доп. доход, то кредит уместен, особенно в случаях, когда так сложились обстоятельства, что именно сейчас наиболее удобно отвлечься на обучающую программу. Если же это обучение общего характера, для саморазвития, то в таком случае лучше не обременять себя, а немного подождать и пройти программу на собственные средства. Отдельно хочу сказать про обучение детей - тут наиболее разумно будет открыть сберегательный счет ребенку при рождении и вносить на него регулярно небольшие суммы (ГЛАВНОЕ: НЕ СНИМАТЬ!!! НИ РАЗУ!!! ЭТО СРЕДСТВА РЕБЕНКУ НА ОБУЧЕНИЕ!!!), когда придет время для поступления в ВУЗ, на счету соберется вполне приличная сумма и вопросы отпадут сами собой (важно следить за экономической ситуацией и при необходимости менять условия вклада, возможно менять банк).

- КРЕДИТ НА ПОМОЩЬ РОДНЫМ - здесь аналогично кредиту на здоровье (если не терпит и вопрос серьезный, то кредит может быть целесообразен, если это просто хотелка, то лучше потерпеть и осуществить за свои).

- КРЕДИТ НА ПУТЕШЕСТВИЯ, МЕРОПРИЯТИЯ (СВАДЬБЫ, ЮБИЛЕИ) и прочие хотелки - однозначно считаю, что такие цели нужно осуществлять исключительно на свои средства, т.к. даты событий обычно известны заранее и следовательно, наиболее целесообразно накопить свои средства, чтобы после веселья не пришло мучительное понимание реальности из долговой ямы.

Общий вывод:

из приведенных выше примеров можно сделать один общий вывод: КРЕДИТ - ЭТО НЕ БЕСПЛАТНАЯ УСЛУГА!

Кредиты могут помочь с покупкой слишком дорогого имущества (например: жилья), на которое придется копить не один десяток лет, при этом цены растут, а доходы не успевают, еще кредиты могут помочь в трудных случаях, непредвиденных обстоятельствах, когда ждать нет возможности и время терять нельзя, также кредиты могут помочь быстро приобрести ресурс, тем самым не упустить возможность заработать доп. доход! Во всех остальных случаях, когда покупку можно отложить, перетерпеть - от кредитов стоит максимально отказаться и оплачивать свои желания исключительно за средства от доходов, чтобы элементарно не платить дополнительно за услугу временного обладания чужим капиталом или какими-либо ресурсами.

Есть старая хорошая фраза, которую любят повторять старшие поколения: "жить нужно по возможностям", многие современные бизнес-тренеры, различные коучи могут ее оспорить и фукать, говорить, что она тормозит личность! Я считаю нет, данная фраза нас предостерегает от необдуманных, эмоциональных, спровоцированных маркетингом излишних покупок и действий! Никто не говорит не стремиться к большему, лучшему, комфортному. Я лишь хочу сказать, что намного полезней для семьи, да и любого человека в отдельности, трезво рассуждать перед каждой важной сделкой, взвешивать выгоды и расходы и принимать грамотные решения, а не бежать за мнимым статусом успешности и красивой жизни. И очень полезно выращивать сначала возможности, а потом уже хотелки! Не стыдно быть не модным, не успешным, стыдно быть дураком, который побежал за фонариком и пропустил рассвет.

Подписывайтесь на канал, ставьте лайки, пишите комментарии - обратная связь очень ценна для меня😊

В случае, если есть что добавить или внести уточнения - прошу написать в комментарии или в личные сообщения 📧

Всем читателям успехов и максимальной реализации потенциала✨

#кредитная нагрузка #кредит под залог квартиры #долги по кредитам #кредитная история #покупка в кредит