Начнем с определения:

"Креди́т (от лат. creditum — заём от лат. credere — доверять) — экономические отношения, при которых одна сторона получает от другой денежные средства, товары/вещи, не запрещённые соответствующим законодательством к передаче, и обещает предоставить возмещение (оплату) или вернуть ресурсы в будущем. Фактически, кредит является юридическим оформлением экономического обязательства." (источник: Википедия)

Т.е кредит позволяет нам взять что-либо наперед, чего сейчас у нас самих нет и взамен оплатить тем, кто нам оказал эту услугу, либо деньгами, либо другими ресурсами.

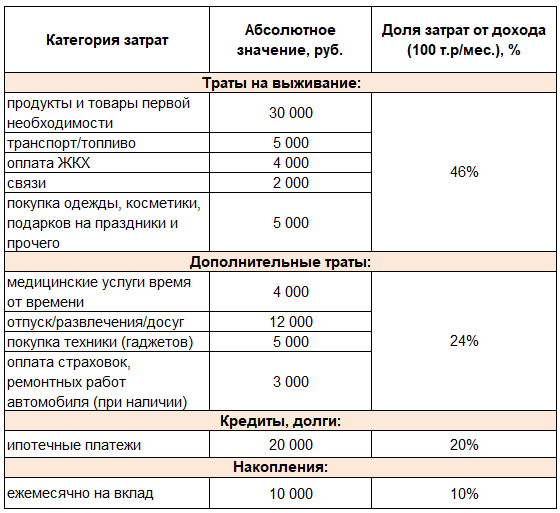

Возьмем для примера уже знакомую нам семью (из прошлой статьи)

Как видно из таблицы, семья может на крупные покупки откладывать по 10 тыс.руб. ежемесячно или по 120 тыс.руб. ежегодно (не меняя своего образа жизни).

Предположим, что в этой семье очень хотят сменить автомобиль на более новый.

Например: продать свой старый автомобиль они смогут за 500 тыс.руб., а новый стоит 1 млн. руб., следовательно, нужна сумма в 500 тыс. рублей и семья размышляет: что делать?! Или взять в кредит или накопить и купить за свои через несколько лет?!

Вариант 1: взять в кредит 500 тыс. рублей и купить машину сразу.

Текущая ставка по потребительскому кредиту составляет, например: 10% (решили остановиться именно на потребительском кредите, а не на автокредите, чтобы не оплачивать дополнительно КАСКО и прочие "прелести" автокредита), срок кредита 5 лет, ежемесячный платеж составит ≈ 10 650 руб. (практически вкладываемся в сумму категории "накопления").

При выплате кредита в срок, без просрочек, семья заплатит банку за услугу ≈ 137 415 рублей, сверх взятой суммы в 500 тысяч. рублей (за весь срок кредита = 5 лет).

Если семья выбирает покупку авто в кредит, то будет вынуждена сменить статью "накопления" на статью "кредиты" на весь срок выплаты кредита, чтобы не менять привычный образ жизни! И если, вдруг окажется, что доход семьи упал, то рассчитывать можно будет только на накопленную заранее финансовую подушку (при наличии) или снижать уровень жизни, жертвуя категорией "дополнительные траты".

! нужно еще иметь в виду, что произойдет с затратами на обслуживание нового автомобиля?! они останутся на прежнем уровне или увеличатся?! ... предположим, что останутся на прежнем уровне, для простоты расчетов.

Вариант 2: копить и купить за свои.

Статья "накопления" у семьи составляет 10 тыс.руб. ежемесячно, за год они смогут накопить 120 тыс.рублей, следовательно, требуемую сумму для смены автомобиля в 500 тыс.рублей, семья сможет собрать за 4 года и 2 неполных месяца.

НО! не забываем, что есть инфляция, которая частично уменьшит покупную способность сбережений по истечению 4х с небольшим лет. Предположим, что средняя инфляция за весь срок накоплений составит ≈ 8% годовых.

Значит, семье нужно подыскать вклад (как наиболее консервативный инструмент для сбережения средств, с возможностью быстрого изъятия при необходимости), ставка по которому будет не меньше 8%, чтобы сохранить покупную способность денег на момент покупки авто.

Итак, если семья выбирает второй вариант, то придется 4 с небольшим лет потерпеть и поездить на старом авто, на их личном бюджете это никак не отобразится, доли расходов останутся прежними, также средства на вкладе всегда будут доступны (только нужно учитывать условия договора с банком в отношении сроков изъятия средств и как это повлияет на % доходность), переплаты никакой в данном варианте нет, семья никому ничего не платит, напротив, банк платит им за размещенные средства на вкладе!

! стоит обратить отдельное внимание на тот момент, в каком техническом состоянии нынешнее авто семьи, проездит ли оно 4 года без дополнительных крупных затрат на ремонт?! в нашем примере, мы предполагаем, что проездит и что авто не в критичном состоянии (исключительно, чтобы не усложнять задачу деталями!)

ВЫВОД:

покупая потребительские товары в кредит, всегда важно помнить, что такие товары дохода никакого не приносят - это только лишь улучшение комфорта и образа жизни, статусности в глазах общества и, как следствие, увеличение статьи расходов. Кредиты позволяют улучшить жизнь быстро, но за это нужно платить! И порой несоизмеримо много и долго!

Но с другой стороны, кредиты также позволяют зафиксировать стоимость товара на момент покупки и если ставки низкие (это бывает, когда экономика в застое (стагнации) и нужно увеличить спрос, разогнать деловую активность), то сделка в кредит может быть вполне неплохой затеей (например: при покупке недвижимости, особенно если есть вероятность значительного роста цен в ближайшие года).

В следующей статье рассмотрю варианты покупок в кредит - когда это имеет смысл, а когда лучше удержаться от соблазнов быстрой покупки в кредит.

Подписывайтесь на канал, ставьте лайки, пишите комментарии - обратная связь очень ценна для меня😊

В случае, если есть что добавить или внести уточнения - прошу написать в комментарии или в личные сообщения 📧

Всем читателям успехов и максимальной реализации потенциала✨

#покупки в кредит #кредитная история #личные финансы #кредиты населения #финансы и кредит