Добрый день подписчикам и читателям канала.

Сегодня отвечаю на вопрос от читателя Елены Денежной: "Будет ли облагаться НДФЛ по ставке 35% материальная выгода от экономии на процентах, когда ипотечные ставки взлетели выше 20% ?"

Ставки ушли в космос. И у многих есть займы и ипотеки, которые люди получали по старым ставкам.

Звучит приятно, когда сейчас твоя ставка по ипотеке 8,4 % ниже, чем у соседа, который только что получил ипотечный кредит по 24%.

Однако, у такого счастья есть подводные камни. Материальная выгода и налоги.

Откуда в принципе взялась ставка 35% по НДФЛ.

Да. Такая есть.

Статья 212 НК РФ определяет нам понятие "материальная выгода".

Когда мы бегали-выискивали-экономили процентную ставочку поменьше и выгадали себе экономию.

То есть материальная выгода - это ваша выгода не в живых деньгах, а в более низкой процентной ставке. Денег вы при этом на руки не получаете. Просто тратите на уплату процентов меньше.

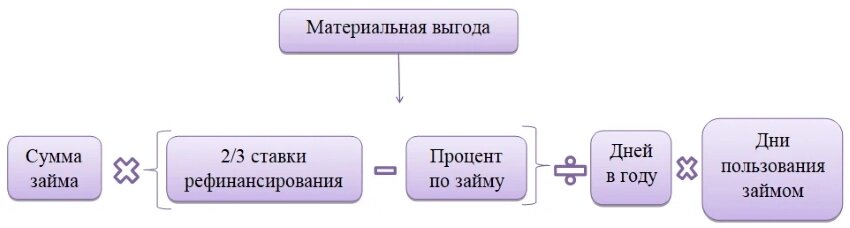

Порогом материальной выгоды является показатель 2/3 ставки рефинансирования.

Например, вы обладатель ипотеки в новостройке под 6%.

А ставка рефинансирования на 20.12.2021 года - 8,5%.

2/3 ставки - это 2/3 от 8,5%.

То есть 5, 66%.

Если бы ваша ипотека была бы со ставкой менее 5.66%, то можно было бы говорить о материальной выгоде.

Однако, поскольку у вас 6%, то материальной выгоды у вас нет. Ничего вы не выгадали с точки зрения Налогового кодекса.

Но с 28.02.2022 года ставка рефинансирования 20% !!!

Получается, что 2/3 ставки это уже 13,33%.

Если ваша ипотека под 6%, то ваша экономия на процентах - это 13.33% - 6% = 7,33%.

И с этих 7.33% вам может прилететь 35% НДФЛ.

Всегда ли экономия на процентах является материальной выгодой?

Нет!

Не признается материальной выгодой экономия, если:

- у вас кредитная карта банка с льготным беспроцентным периодом;

- вы получили заем с низкой ставкой для: ипотеки на квартиру (комнату), нового строительства, приобретения земли для ИЖС (индивидуального жилищного строительства), приобрели земельный участок с жилым домом;

- вы оформили рефинансирование с более низкой ставкой под те же самые цели (см. выше про ипотеку, жилье и землю).

Казалось бы, а что тогда является материальной выгодой, если ипотека и кредитные карты таковым случаем не являются?

Являются)))) Но не во всех случаях. Сейчас буду вас запутывать и распутывать)))

Материальная выгода по ипотекам, займам на строительство, земельные участки под ИЖС и с домом на них, а также материальная выгода при рефинансировании не будет являться вашим доходом, если......у вас возникло право на имущественный налоговый вычет.

абзац 5 подпункта 1 пункта 1 статьи 212 НК РФ говорит, что:

Материальная выгода, указанная в абзацах 3 и 4 подпункта 1 пункта 1 статьи 212 НК РФ, освобождается от налогообложения при условии наличия права у налогоплательщика на получение имущественного налогового вычета, установленного подпунктом 3 пункта 1 статьи 220 НК РФ настоящего Кодекса, подтвержденного налоговым органом в порядке, предусмотренном пунктом 8 статьи 220 НК РФ.

Имущественный вычет дается 1 раз в жизни в сумме на данный момент не выше 2 миллионов рублей.

Если вы покупаете объект недвижимости уже не в первый раз, а вычетом ранее вы уже воспользовались в полном объеме, то у вас возникнет НДФЛ от экономии на процентах.

Причем это может быть не один объект.

Где-нибудь в Брянской области в поселке Ивот или городе Дятьково вы можете выбирать свои 2 миллиона рублей вычета (260 000 руб. НДФЛ) с двух-трех объектов.

В брошенных городах и поселках Севера хоть с 10 объектов - там цены минимальные.

А вот в Москве, Санкт-Петербурге, Ростове-на-Дону и других крупных городах вычет получится только с одного объекта (или, как говорят про дорогие квартиры: "с ручки от двери").

Получается, что вторая ипотека в поселке Ивот дает право выбирать вычет дальше и отменяет расчет материальной выгоды.

А вторая ипотека в Москве не дает больше права на вычет и не освобождает от НДФЛ с материальной выгоды.

А еще НДФЛ вы заплатите, если

1. Вы получили ссуду или займ от взаимозависимого лица или работодателя. Например, учредитель (взаимозависимое лицо со своей компанией) взял у своего Общества с ограниченной ответственностью займ. Беспроцентный или с низкой ставкой. Или работник взял беспроцентную ссуду на предприятии, где трудится.

2. Если полученная экономия является исполнением встречного обязательства или материальной помощью. Например, физическое лицо получило от юридического лица беспроцентный займ с условием, что окажет этой компании услуги в ответ, чтобы не платить проценты.

Что у меня лично?

Я могу выдохнуть.

У нас есть ипотека в семье. Под 8.4%. Однако, ипотеки у нас не оформляются на одного и того же члена семьи.

Неважно чей это объект. Потом разберемся с помощью дарения между родственниками, завещания или другим удобным нам способом.

И у нас остался еще "запасной младший ребенок для вычета"))))

Поэтому каждая наша ипотека связана с правом на налоговый вычет.

1 объект - 1 ипотека или покупка.

Вследствие чего, материальной выгоды в нашей семье в нынешней редакции Налогового кодекса не возникает.

Но есть семьи, в которых нет налогового планирования.

Там родственники, что называется "гребут все под себя".

А то вдруг кинут, обуют, и так далее.

Вот потребовала свекровь сразу квартиру на нее оформить. А то вдруг сыночка в браке ипотеку возьмет, а подлая жена оттяпает половину при разводе.

Берет сыночка на работе ссуду под это дело. Покупает на маму квартиру.

Мало того, что когда-то лет 10 назад свекровь вычет-то уже получала. По своей квартире. Еще тот первый, старенький - 130 000 рублей. Но ведь получала. И она его выбрала.

Так еще и сыночек ссуду взял под приобретение жилья у работодателя. Беспроцентно. Так же выгоднее.

А потом на маму-то квартирку оформил. И ссуду отдает.

В таком случае весьма вероятно, что ничего не подозревающим махинаторам "прилетит вдруг волшебник в голубом вертолете" ФНС России.

И не эскимо бесплатно принесет. А НДФЛ потребует с материальной выгоды.

Корректирую тему на срочные новости.

Буквально только что, 09.03.2022 года в 17.00, на Яндексе появились новости, что Правительство обсуждает следующие вопросы:

Так что - возможно Правительство сделает нам подарок. Будем надеяться.

Только вот самой материальной выгоды от ипотечных и иных инструментов я пока в списке обсуждений не вижу.

Только материальная выгода от работодателя и экономия на процентах по вкладам (то, что ввели в прошлом году).