Банкротство физического лица в настоящий момент является популярным инструментом списания долгов граждан. При наступлении каких условий возможно (а то и необходимо) обращение с заявлением о банкротстве и в чем заключаться положительные и неприятные моменты этой процедуры, узнаете из этой статьи.

Когда праве подать на банкротство

Гражданин, видя свое бедственное положение, может не ждать накопления долга и самостоятельно инициировать свое банкротство.

Такое право он может реализовать путем подачи заявления:

- в арбитражный суд (п. 2 ст. 213.4 Закона № 127-ФЗ);

- в МФЦ (п. 1 ст. 223.2 Закона № 127-ФЗ);

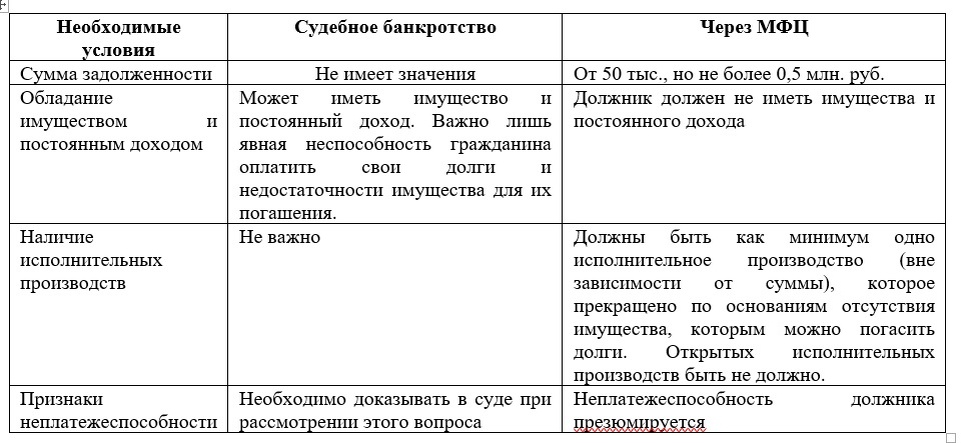

Условия, при которых это возможно, зависит от нескольких факторов, которые можно представить в виде таблицы:

Любая эта процедура имеет как свои достоинства, так и недостатки.

Например, процедура обращения гражданина в суд отягощена:

- финансовыми затратами на сопутствующие «банкротные» расходы, (госпошлины за подачу заявления, вознаграждение управляющего, публикации в газете «Комерсант» и в Едином Федеральном реестре сведений о банкротстве, почтовые расходы, расходов на привлечения специалистов и тд);

- долгим сроком проведения банкротства (от 6 до 12 месяцев);

- возможностью для кредиторов оспорить подозрительные сделки должника;

Внесудебный порядок (через МФЦ) лишен этих недостатков поскольку процедура является бесплатной. В ходе ее проведения оспаривание сделок не производиться, и она завершается через 6 мес.

В сравнении плюсы и минусы каждой процедуры «добровольного» банкротства можно представить таким образом:

Этот «хит парад» показывает, что у любой из этих процедур имеются свои положительные и негативные моменты и при их выборе необходимо ориентироваться на конкретную ситуацию.

К примеру, у гражданина есть крупная задолженность, например, 450 тыс. руб. Должник, в силу каких-то причин, он не имеет заработка и собственного имущества. Тогда ему целесообразней дождаться (а то и всячески его ускорить) завершения исполнительного производства и обратиться в МФЦ. Выбор такой модели будет для него более безболезненным как во временном плане, так и в финансовом отношении.

Однако при выборе внесудебной процедуры в ходе ее проведения необходимо сохранять имущественное статус-кво. Ведь если должник получает в свою собственность какие-то материальные блага (например, квартиру в наследство), он обязан известить об этом МФЦ. В этом случае внесудебное банкротство прекращается и дальше только суд.

Когда обязан подать на банкротство

Случатся ситуации, при которых подача заявления о банкротстве является не правом, а обязанностью должника. Это происходит при одновременном наличии следующих условий:

- общий размер всех долгов составляет 0,5 млн. и более руб.;

- исполнение обязанности хотя бы в отношении одного кредитора влечет невозможность расчета с иными своими партнерами.

В течении 30 рабочих дней после наступления названных условий гражданин обязан подать заявление в суд о признании себя банкротом.

Если гражданин игнорирует эти обязанности его могут привлечь к административной ответственности по ч. 5 ст. 14.13 КоАП РФ. Суды в этом случае лояльно подходят к вопросу нарушений месячного срока подачи такого заявления. По их мнению, его нарушение состава правонарушения по ч. 5 ст. 14.13 КоАП РФ не образуют (Решение Санкт – Петербургского городского суда от 22.12.2020 № 7-1953/2020). Так же при привлечении к ответственности по данной статье суды настаивают на наличии бесспорных доказательств невозможности удовлетворения требований кредиторов, даже при наличии бакнротного лимита и значительной просрочки платежей (Решение Московского городского суда от 26.08.2020 по делу N 7-9308/2020, Постановление Третьего кассационного суда общей юрисдикции от 24.04.2020 N 16-126/2020).

Но все же несмотря на то, что штрафная санкция данной статьи не является такой уж суровой (от 1 до 3 тыс. руб.), факт привлечения к такой ответственности чреват иными неприятными последствиями. Так это может, в совокупности с иными обстоятельствами, явиться основанием для отказа в списании ему банкротных долгов (абз. 2 п. 4 ст. 213.28 Закона № 127-ФЗ, Постановление АС Волго-Вятского округа от 13.06.2018 N Ф01-2024/2018, Информация ФНС).

Когда кредиторы могут подать на банкротство

В некоторых случаях инициировать процесс несостоятельности могут не только сами граждане, но и их кредиторы, а также уполномоченный орган, коим является ФНС России (п. 1 ст. 213.2 Закона № 127-ФЗ).

Это возможно сделать при одновременном наличии следующих условий (п. 10 Постановление ВС от 13.10.2015 № 45):

- сумма обязательств перед кредитором (или уполномоченным органом) не менее 0,5 млн. руб.;

- в течении 3 мес. с даты наступления срока их исполнения они не исполнены.

В качестве примера такой ситуации, можно привести пример неуплаты платежей по беспроцентному займу, данного должнику иным физическим лицом в размере 0,5 млн. руб.

Срок уплаты займа - десятое число каждого месяца, начиная с 10.01.2021 г. Размер платежей не менее 100 тыс. руб. При полном игнорировании физическим лицом этих условий получается следующий расчет:

Таким образом 11.08.2021 истекают 3 мес. с момента наступления срока исполнения обязательств на общую сумму 500 тыс. руб.

Дата получения права кредитора на обращение в суд в этом случае будет – 12.08.2021

Но практически такая возможность (по обычному займу) у кредитора возникнет значительно позднее. Ведь для того что бы кредитору обратиться в суд за признанием должника несостоятельным, необходимо как минимум судебный акт о взыскании такой задолженности с гражданина (п. 1 ст. 213.5 Закона № 127-ФЗ).

Но есть и исключение из этого правила. Если это: обязательные платежи (например, налоги); кредитная задолженность перед банками; алименты на детей; признанная должником задолженность; нотариальные сделки, то решение суда представлять с заявлением о банкротстве не обязательно (п. 2 ст. 213.5 Закона № 127-ФЗ).

Указанное исключение вовсе не означает, что при рассмотрении этого заявления судом он может принять эти обстоятельства на веру. Судом в любом случае обоснованность этих требований проверяется. Так в одном из судебных дел в реестр требований включалась задолженность физического лица по договору поручения. Банк, как заинтересованное лицо, заявил возражения относительно этой сделки. Он полагал, что она мнимая и позволила искусственно нарастить задолженность. Суды не приняли эти возражения, поскольку должник сумму задолженности признавал. Иного мнения оказался ВС РФ, посчитав, что в независимости от признания долга, обоснованность требований должна была быть проверена судом. Следовательно, доводы банка заслуживали внимания (Определение № 305-ЭС16-12960 от 15.12.2016).

Из всего этого можно сделать следующие выводы:

1. Если должник решил сам обратиться с заявлением о банкротстве, он может не ждать накопления долга свыше 500 тыс., а принять превентивные меры гораздо раньше, тем паче учитывая, что их непринятие чревато в впоследствии невозможностью списания таких долгов;

2. Если кредитор решил объявить должника несостоятельным, то он не только должен ждать превышения банкротного лимита, но и выждать 3 месяца, прежде чем обратиться с таким заявлением. В некоторых случаях ему еще необходимо просудить спорную задолженность и только после этого пойти в суд на банкротство;