Чем привлекательна кредитная карта? Ответ очевиден: Вам дают беспроцентный краткосрочный займ и платят деньги за то, что Вы его взяли. Условие - отдать потраченное банку пока не закончился льготный период.

Алгоритм предложения банков:

Если у Вас есть сумма денег, которая тратится позже по кредитной карте, то Вы можете разместить ее на вкладе, и на нее будет начисляется процент. Т.е. банк может заплатить Вам за одни и те же деньги два раза: один раз за ваши, которые Вы не потратили, второй раз за те, которые потратили. Озвучивается, что чем больше льготный период – тем выгоднее клиенту.

Почему же я не рекомендую брать кредитную карту?

1. Из-за данных статистики: только 5% (группа А) из всех, кто пользуется кредитной картой, никогда не погашает задолженность вне пределов льготного периода и одновременно открывает вклад. Для остальных 95% (группа Б) держателей кредитных карт процент займа превращается из 0% в диапазон от 9,8% (на определенную, редко используемую категорию) до 36 % плюс штрафы (читайте условия договора). Размер группы Б одинаков для всех стран.

2. У многих людей из группы Б нет вклада, т.е. нет той суммы денег, которую они могут разместить под процент на счете вместо того, чтобы сразу потратить. Что это значит? Любая задержка в доходах (зарплаты или выручки, если человек работает на себя) автоматически приводит к невозможности вернуть деньги в льготный период. При этом кредитная карта почему-то очень многими воспринимается как «подушка безопасности», но по факту является миной замедленного действия, потому что

3. Очень сложные реальные условия беспроцентного погашения. В рекламе – беспроцентная рассрочка 120 дней. Реально – смотрите условия договора мелким шрифтом на пяти страницах. В основном условия погашения человек начинает читать, когда не укладывается в льготный период.

4. Я вхожу в группу А, но осознанно отказалась от кредитной карты, потому что по факту ее использование относится к активному доходу. Сам доход фактически невысок (хоть и в два раза выгоднее условий использования обычной дебетовой карты), НО! фокус внимания смещается с реального увеличения дохода на своеобразное жонглирование по выполнению условий договора – отслеживание лимитов и сроков погашения.

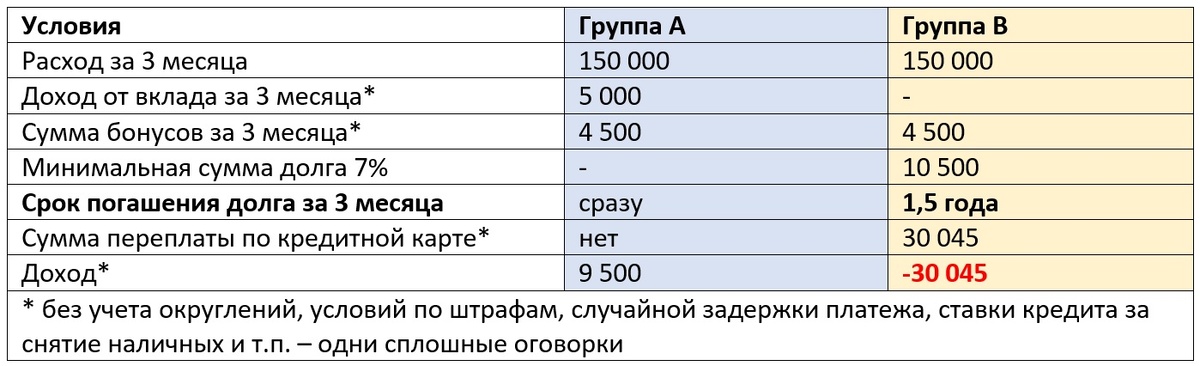

Возьмем одну и ту же сумму расхода для двух групп – 50 000 рублей в месяц с кешбеком 3%, льготным периодом в 3 месяца и 25% (средняя ставка) кредита при его превышении с минимальной суммой погашения 7% от суммы долга, без снятия наличных (на которые с первого дня выдачи начисляется процент), без учета штрафов.

Вы заметили, что максимально упрощенные условия примера довольно сложны для восприятия и на два плюса предлагается минимум четыре минуса?

Пример для группы А

В течении 3-х месяцев на накопительный счет вносится помесячно по 50 000 рублей. Сейчас есть шикарные условия 20% годовых с пополнением, без снятия, но на 3 месяца. Доход за 3 месяца оставит 5 000 рублей или 1 666,67 в месяц.

По кредитной карте начисляется 1500 бонусов ежемесячно или 4500 за три месяца.

Итого прибыль за три месяца составляет 9 500 рублей или 6,3% ежемесячно с суммы 50 000 рублей.

Очень неплохо. По факту будет не больше 5%, т.к. начисление бонусов идет от округленных сумм. Не забываем, что ставки по вкладам сейчас уникальны в связи с уникальностью ситуации. В обычной жизни будут меньше примерно в два раза.

Пример для группы Б

Размер бонусов составит 4 500 рублей за три месяца. Это те самые 3%, которые озвучены.

Если человек из группы А уже накопил 150 000 рублей и без труда внесет их на кредитный счет, то что ожидает человека из группы Б, который не готов погасить сумму сразу?

Вся сумма бонусов для этого примера съедается при погашении кредита за срок более 43 дней. Обычно должник начинает гасить минимальную сумму долга – 7% от суммы или 10 500 рублей ежемесячно.

Допустим, что должник перестал тратить деньги по кредитке и добросовестно гасит долг по минимальному платежу. Это займет у него 1,5 года и сумма переплаты составит 16,7% или 30 045 рублей.

В реальной жизни возможно, что деньги продолжают тратиться, сумма кредита увеличивается, так же, как и сумма выплаченных процентов. Плюс штрафы, которые я не учитываю для упрощения. Плюс ставка кредита за снятие наличных.

Какой итог: считать чужое своим - очень плохая практика. А именно так начинают восприниматься деньги кредитной карты со временем. Давайте не будем забывать в какое время мы живем: падение доходов, риски сокращений, проблемы со здоровьем на нервной почве, задержки в банковских переводах, активизация мошенников. Дополнительный минус кредитной карты в любой группе: при малейшей просрочке, которая может случиться с кем угодно по любым причинам – начинаются штрафные санкции.

Вот и получается, что золотой кредитная карта является для банка, но не для пользователя.

А как Вы относитесь к кредитным картам?

Спасибо, что дочитали статью до конца!

Если статья оказалась интересна и полезна для вас, поставьте лайк и подписывайтесь на канал.

#кредит #ипотека #деньги в кредит #финансы семьи #финансоваяграмотность #финансовый кризис #финансовый консультант