В текущих реалиях экономика РФ имеет следующую картину:

По итогам 2021 года государственный долг России составляет ₽20,9 трлн — 18,1% от ВВП страны, по данным Счетной палаты. Внутренний долг составил ₽16,5 трлн. Внешний долг в иностранной валюте достиг $59,7 млрд.

Объем внешнего долга Российской Федерации, по оценке Банка России, по состоянию на 1 января 2022 года составил $478,2 млрд. Эта сумма учитывает не только долги государственного сектора, но и частных компаний, которые заимствуют средства на иностранных рынках.

На фоне последних событий, санкций и запрета торговых (инвестиционных) операций с Россией (в т.ч. отключение некоторых крупных банков от SWIFT):

-Moody's понизило кредитный рейтинг России сразу на шесть ступеней, с Baa3 до B3.

-Агентство Fitch снизило долгосрочный рейтинг дефолта эмитента в иностранной валюте России с ВВВ до В.

-S&P Global Ratings понизило долгосрочный кредитный рейтинг России в иностранной валюте на восемь ступеней, с BB+ до CCC-. Рейтинг в национальной валюте также ухудшился с BBB- до CCC-.

Простыми словами — иностранные инвесторы отрезаны от рынка РФ на текущий момент, а внешние активы обесценились до плинтуса, то возникает парадоксально интересная ситуация под названием: «Риск технического дефолта по валютному долгу из-за ограничений платежей».

Технический дефолт — неспособность сейчас погасить обязательства, но возможность их все же выполнить в будущем. Если в рамках технического дефолта, который ограничен конкретными сроками, обязательства не выполняются, то наступает обычный, или простой дефолт.

Дефолт (обычный, простой или окончательный) — неспособность платить по всем долгам или части своих обязательств.

Однако МинФин России, вроде как не отказывает в обслуживании внешнего долга, а напротив 06.03.2022г. опубликовали заявление через пресс службы ведомства и разместили на своем сайте утверждение, что они продолжат всё исполнять своевременно и в полном объеме.

Эта новость почему то в масс медиа (ВЕЗДЕ, не только в РФ) пространстве обходят все стороной, потому как лично мне не понятно, каким образом эта процедура возможна к исполнению? Поскольку международные резервы, включая Фонд национального благосостояния (ФНБ), в их долларовой и евро части были заморожены ЕС и США, а так же ограничены выплаты в пользу нерезидентов.

Поехали искать ответы на вопрос чего ждать:

- 03.03.2022г. — 3 марта, Минфин США выпустил лицензию, разрешающую инвесторам получать долговые платежи по суверенным еврооблигациям России, но с временными ограничениями — только до 25 мая 2022 года. В частности, в порядке исключения из санкционных мер разрешаются транзакции с Банком России, Фондом национального благосостояния (ФНБ) и Министерством финансов России, необходимые для «получения процентов, дивидендов или выплат в погашение по долгу или акциям» ЦБ, ФНБ или Минфина, говорится в документе. Ближайшие платежи по выплате долларовых купонов на $107 млн по двум выпускам российских евробондов международным держателям должны состояться в марте. — (с) РБК

Санкции санкциями — но обделять своих мы не имеем права. (МинФин США)

Таким образом, США для своих оставил лазейку, чтобы была техническая возможность РФ выплачивать вовремя и избежать технического дефолта до 25 мая 2022 года. Дальше (т.е. после 25 мая) такие разрешения будут выдаваться индивидуально.

Неочевидные выводы:

До 25 мая 2022 года, основания для этих санкций должны быть, либо исчерпаны (то есть конфликт на Украине должен быть завершен), либо США могут в любой момент перекрыть техническую возможность выплаты, даже если у РФ с финансами всё будет нормально и они их будут иметь, что приведет в свою очередь к технической невозможности выплаты вовремя и как следствие техническому дефолту. В общем простыми словами — США дают срок 2 месяца, чтобы решить вопрос с Украиной. Украинская сторона, в свою очередь затягивает процесс, хотя и находится в откровенно плохой ситуации. Вполне возможно, что кто то извне играет на двух дудках, одна для РФ, другая для Украины. В этот промежуток времени Россия не будет иметь доступа к Займам и пополнять свой бюджет за этот счет, при этом выплачивать по другим обязательствам возникшим ранее. С другой стороны акции гос компаний — Углеводородных , Металлургических и транспортных компаний будут проседать до предела, чем будут лакомиться «избранные» с Уолл стрит.

Нужны конкретные примеры этих доводов?

Инвестбанки США Goldman Sachs и JPMorgan Chase покупают подешевевшие суверенные российские облигации и корпоративные бонды крупных компаний Evraz, «Газпром» и РЖД, срок погашения которых наступает в течение ближайших двух лет. — (с) Bloomberg, РБК.

Да, возможно зарабатывать в тени войны или на проблемах, когда «весь» западный мир пытается «уничтожить экономику России в труху», на фоне громких заявлений — Уолл стрит начинает сметать полки на образовавшемся прилавке возможностей, ещё страннее всё то, что западные компании которые продолжают работать в России или поддерживать торговлю и связи — подвергаются сильным нападкам и давлению со стороны СМИ, таким образом теряют свою репутацию на рынке (что отражается на их рейтинге и акциях напрямую), но видимо для JP Morgan и GS до этого дела нет…. или здесь есть что то другое, что вне политики, вне интересов, вне пропаганды ?

Простыми словами паника на рынке на фоне «раздутой» Антироссийской шумихи в СМИ — заставляет всех западных инвесторов «избавляться» и не лезть на подешевевшие гос облигации дорожа репутацией и боязнью совершить ошибку, кроме двух компаний, которые всегда остаются в плюсе в любой кризис. (напомню что JP Morgan Chase один из немногих банков США, который в начале 2000 годов вышел в плюсе из ипотечного кризиса США).

Так падение Евробондов выглядит на графике торгов:

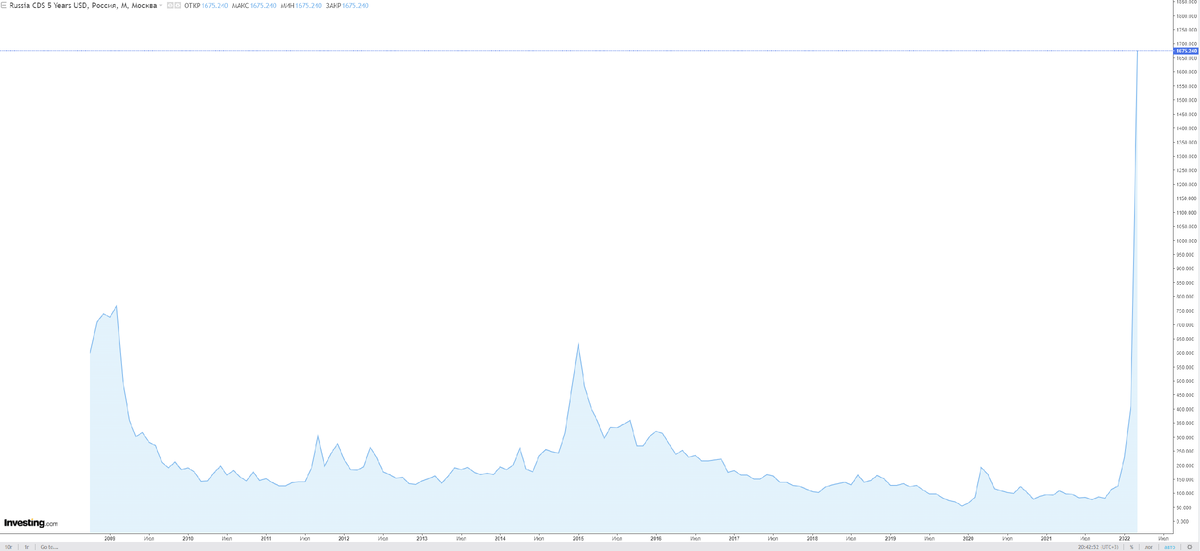

Другой эпизод этой части повествования ситуации нам расскажет о кредитных дефолтных свопах именуемые как CDS — это производные финансовые инструменты, которые гарантируют инвесторам страховые выплаты в случае дефолта. Которые на этой неделе CDS, привязанные к российскому государственному долгу, сигнализировали о 65% вероятности дефолта в течение пяти лет и 40% в течение одного года, указывают данные ICE Data Services.

Компания Goldman Sachs в этот же период когда скупает с полок гос облигации, одновременно торгует и КДС для этих же компаний. Рынок защиты от дефолта России привлек внимание трейдеров, которые пытаются понять, обесценятся ли из-за санкций контракты, страхующие суверенный долг на сумму $41 млрд, или же сработают в случае технического дефолта.

Таким образом GS не только скупает бонды и акции госкорпораций, но и страховки в отношении этих же компаний. Зачем они это делают? Страхуют себя или увеличивают прибыль?

В графике это выглядит вот так:

На фоне санкций, сокративших валютные резервы и возможности для выплат по обязательствам, агентство S&P Global Ratings понизило кредитный рейтинг России до неинвестиционного CCC-, что на три уровня выше дефолта.

Ранее рейтинговые агентства Fitch и Moody's заявили о растущем риске дефолта по суверенным долговым платежам России, на этом фоне суверенный кредитный рейтинг России был понижен до неинвестиционного «высокоспекулятивного» уровня. Однако агентство Moody's считает, что запрет на переводы иностранной валюты за пределы страны не будет применяться к существующему внешнему долгу.

Есть и другие неочевидные выводы, но это уже другая история.

Исходя из текущих событий можно я бы предположил, что дефолта в РФ не будет ближайший год (альтернативным ответом, я бы мог сказать, что нужно следить за тем, как РФ исполнит обязательства 16 марта, в апреле и в целом в этот трех месячный период, если исполнение будет — риск меньше, если будут проблемы даже технические на одном из платежей, то риск увеличивается, несмотря на то, что РФ будет обладать платежным ресурсом), а сроки окончания операций в соседней стране примерно до мая 2022 года, после чего должен быть достигнут какой то результат и вероятнее всего он будет не в пользу противника РФ, однако России придется, так же , что то отдать третьим странам , за их активное невмешательство. После чего произойдет планомерная деблокировка экономики РФ, однако вектор тяги экономики РФ уже будет смещен в сторону Китая, а Европейский движ переключится на некие новые события в новую бывшую республику пост советского пространства. Если эта гипотеза верна то отсюда возникает ещё один вопрос — на что «западные партнеры» разменивают «противника» РФ?