Вопрос

В организации есть объект недвижимости, который сдается в аренду. До 01.01.2022 объект ежегодно переоценивался. После перехода на ФСБУ 6/2020 его также планируется оценивать по переоцененной стоимости. Как отразить по нему операции по переходу на ФСБУ 6/2020?

Ответ

При переходе на ФСБУ 6/2020 в отношении основных средств, учитываемых по переоцененной стоимости, которые после перехода будут учитываться в составе инвестиционной недвижимости также по переоцененной стоимости, необходимо:

- на 31.12.2022:переоценить объект по состоянию на 31.12.2021 по правилам ПБУ 6/01 и отразить результат переоценки в учете и отчетности за 2021 год (если по учетной политике объект подлежит переоценке в 2021 году);

- единовременно в межотчетный период (после 31.12.2021, но до 01.01.2022):квалифицировать объект в составе отдельной группы основных средств "Инвестиционная недвижимость" (т. е. перевести его в соответствующую группу на отдельный счет (субсчет) бухгалтерского учета для обособленного учета);

сформировать текущую балансовую стоимость объекта инвестиционной недвижимости путем списания начисленной по нему до начала применения ФСБУ 6/2020 амортизации (абз. 1 п. 49 ФСБУ 6/2020);

пересчитать балансовую стоимость объекта до его справедливой стоимости (абз. 3 п. 49 ФСБУ 6/2020) и отразить результат дооценки (уценки) на счетах учета нераспределенной прибыли (п. 50 ФСБУ 6/2020);

cписать признанный ранее в составе добавочного капитала накопленный результат прошлых дооценок (п. 2 Рекомендации БМЦ Р-106/2019-КпР).

Все изменения, связанные с переходом на ФСБУ 6/2020, отражаются в учете и отчетности в межотчетный период, т. е. после 31 декабря года, предшествующего году начала применения Стандарта (после закрытия этого года и составления отчетности за этот год), но до 1 января года начала применения Стандарта.

Обоснование ответа.

До перехода на ФСБУ 6/2020 объекты основных средств, которые по учетной политике должны быть переоценены на 31.12.2021, следует переоценить по правилам ПБУ 6/01 и отразить в учете и годовой бухгалтерской отчетности за 2021 год по переоцененной стоимости (абз. 2, абз. 4 п. 15 ПБУ 6/01, п. 47 Методических указаний 91н, приложение к письму Минфина РФ от 29.01.2014 № 07-04-18/01 раздел "Раскрытие в бухгалтерской отчетности информации о переоценке основных средств").

По правилам ФСБУ 6/2020 недвижимость, предназначенная для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости, включается в отдельную группу основных средств "Инвестиционная недвижимость" (п. 11 ФСБУ 6/2020).

Так как объект недвижимости до перехода на ФСБУ 6/2020 использовался для сдачи в аренду, намерений по изменению цели его использования нет, следует считать, что он и до 01.01.2022 относился к категории "Инвестиционная недвижимость". На дату перехода на ФСБУ 6/2020 необходимо организовать обособленный бухгалтерский учет таких объектов, выделив их в отдельную группу основных средств.

После принятия к учету инвестиционная недвижимость может оцениваться по первоначальной или по переоцененной стоимости (п. 13 ФСБУ 6/2020).

Переоценка проводится на каждую отчетную дату, сумма дооценки или уценки включается в состав доходов или расходов текущего периода, в котором произведена переоценка (п. 21 ФСБУ 6/2020). Инвестиционная недвижимость, оцениваемая по переоцененной стоимости, не амортизируется (п. 28 ФСБУ 6/2020).

ФСБУ 6/2020 не содержит специальных переходных норм и правил в отношении объектов, которые по своей экономической сути и раньше были объектами инвестиционной недвижимости и учитывались по переоцененной стоимости.

В случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах не установлены способы ведения бухгалтерского учета, организация разрабатывает соответствующий способ исходя из требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами, в том числе с учетом рекомендаций в области бухгалтерского учета (пп. "в" п. 7.1 ПБУ 1/2008). Формированием таких рекомендаций, опираясь на аналогичную международную практику и нормы МСФО, занимается Фонд "НРБУ "БМЦ" (БМЦ).

К проекту ФСБУ 6/2020 была подготовлена Рекомендация БМЦ Р-106/2019-КпР "Изменение модели оценки основных средств при переходе на ФСБУ".

Согласно этой Рекомендации применявшийся ранее порядок переоценки не является аналогом способа учета с переоценкой, предусмотренного ФСБУ 6/2020 (п. 2 Рекомендации БМЦ Р-106/2019-КпР).

Иными словами, организация начинает применять способ последующей оценки инвестиционной недвижимости как новый способ учета, введенный впервые. По сути это является изменением учетной политики "в случае изменения нормативных правовых актов по бухгалтерскому учету" (абз. 26 Основы для выводов в Рекомендации БМЦ Р-106/2019-КпР).

Как было отмечено выше, ФСБУ 6/2020 не содержит специальных переходных положений для объектов инвестиционной недвижимости, при переходе на него следует основываться на общих нормах, изложенных в разделе VI "Изменение учетной политики" Стандарта.

При переходе на ФСБУ 6/2020 в особом (упрощенном) порядке требуется произвести единовременную корректировку балансовой стоимости основного средства на начало отчетного периода (конец периода, предшествующего отчетному) (п. 49 ФСБУ 6/2020).

Для целей этой корректировки балансовой стоимостью основного средства считается его первоначальная стоимость (с учетом переоценок), признанная до начала применения ФСБУ 6/2020 в соответствии с ранее применявшейся учетной политикой, за вычетом накопленной амортизации, рассчитанной по ФСБУ 6/2020 (абз. 1 п. 49 ФСБУ 6/2020).

Поскольку после перехода на ФСБУ 6/2020 недвижимость будет оцениваться по переоцененной стоимости согласно пп. "б" п. 13 Стандарта, при переходе на Стандарт на момент единовременной корректировки необходимо провести переоценку объекта.

Специальные правила признания результата уценки при переходе на ФСБУ 6/2020 не установлены, соответственно, он учитывается в общем порядке, предусмотренном п. 50 ФСБУ 6/2020 (списывается на нераспределенную прибыль).

Результат дооценки в общем случае подлежит признанию в составе капитала (абз. 3 п. 49 ФСБУ 6/2020). Но поскольку результат дооценки инвестиционной недвижимости учитывается в составе доходов периода, в котором переоценка проведена (п. 21 ФСБУ 6/2020), то и для целей перехода на ФСБУ 6/2020 следует отражать его в составе нераспределенной прибыли (как и результат уценки), а не в составе добавочного капитала. Накопленный результат прошлых дооценок, числящийся в составе добавочного капитала, при переходе на ФСБУ 6/2020 подлежит единовременному списанию на нераспределенную прибыль (п. 7 Рекомендации БМЦ Р-106/2019-КпР).

Поскольку инвестиционная недвижимость не амортизируется, накопленную амортизацию в соответствии ФСБУ 6/2020 следует признать равной нулю и полностью списать на счет учета нераспределенной прибыли (п. 50 ФСБУ 6/2020). Соответственно, балансовая стоимость инвестиционной недвижимости будет равна ее восстановительной (т. е. переоцененной первоначальной) стоимости, которая и подлежит дальнейшей переоценке.

Такой подход частично вытекает из п. 7 Рекомендации БМЦ Р-106/2019-КпР, согласно которому организация может рассматривать и использовать восстановительную стоимость основных средств, отраженную в учете в результате последней переоценки (без вычета накопленной амортизации), в качестве первоначальной стоимости этих основных средств с целью применения переходных положений ФСБУ 6/2020.

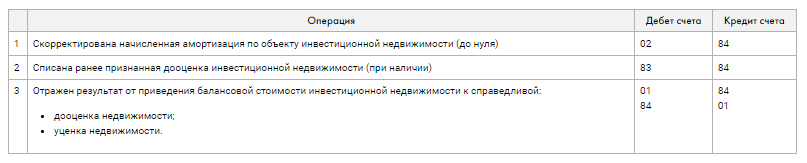

Проводки (в межотчетный период при переходе на ФСБУ 6/2020):

#бухгалтерскийучет #налоги #налогообложение #главбух

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Подписывайтесь на нас:

Дзен Телеграм ВКонтакте Одноклассники Facebook

Поиск публикаций, размещенных на канале с 1 мая 2020 года можно осуществить в Яндекс Мессенджер на канале Уголок бухгалтера и аудитора

Материал подготовлен с использованием системы 1С: ИТС Информационная система