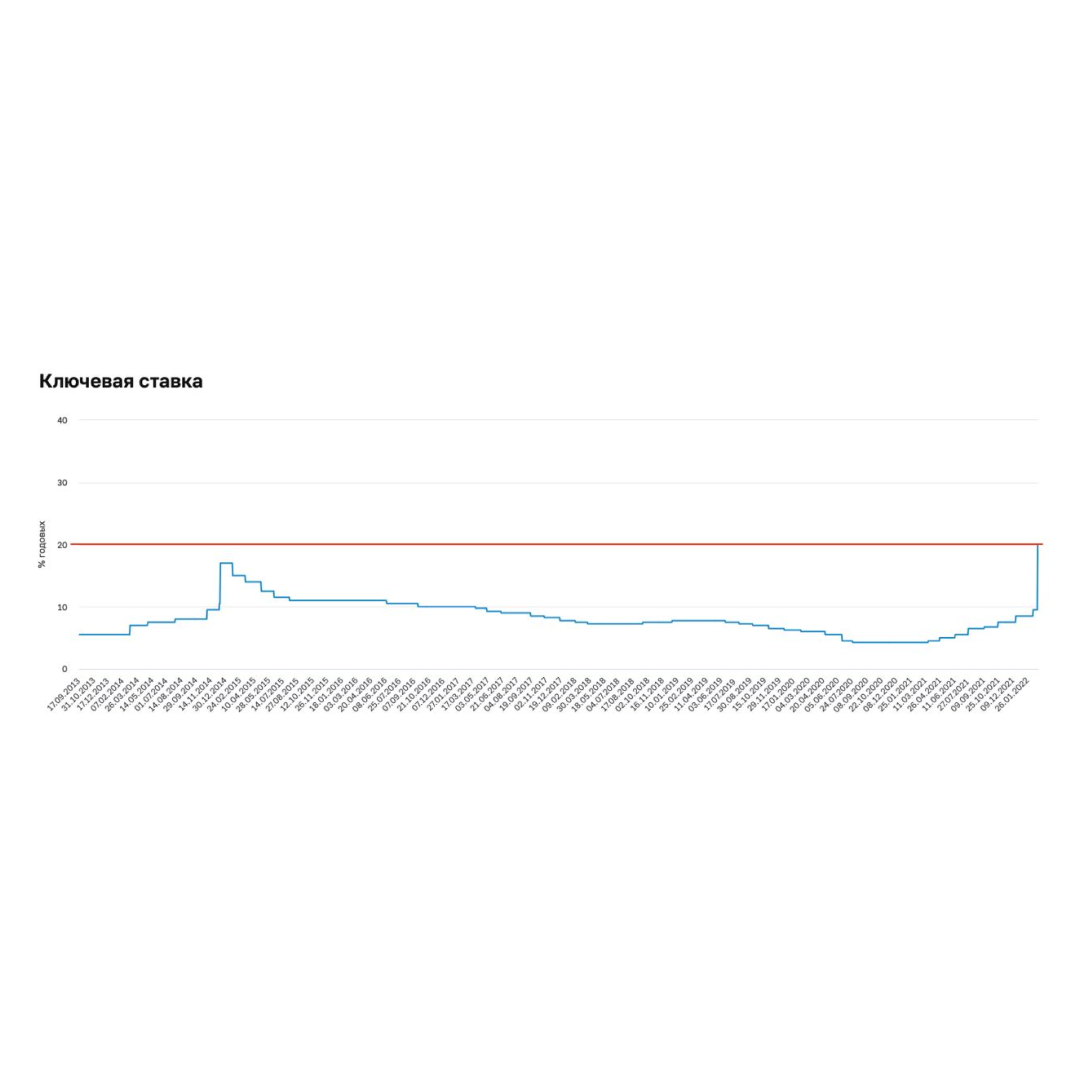

Мы живем в новой экономической реальности. ЦБ РФ поднял ключевую ставку до 20%.

Столь существенное повышение ставки нужно для стабилизации курса валюты и прекращения оттоков денежных средств из банков. Помимо этого были приняты и другие меры, о которых поговорили в другом посте. Для нас, как для граждан РФ, самое значимое изменение это рост ключевой ставки.

Ключевая ставка определяет под какой процент Центральный Банк занимает деньги коммерческими финансовыми организациями. После этого финансовые организации выдают кредиты юридическим и физическим лицам (то есть нам).

Следовательно, банк, который получает деньги от ЦБ по ставке 20%, не будет давать в долг под меньший процент населению и компания. Сбербанк в тот же день повысил ставки по потребкредитам до 21,9-29,9%.

Банки также увеличили процентные ставки по вкладам более 15%. Но не все так просто.

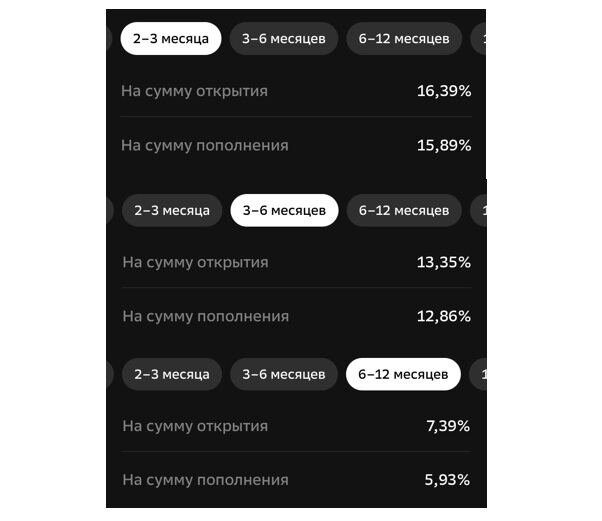

Под такой процент, например, в том же Сбербанке можно создать вклад только на 2 месяца. Для вкладов на 4 месяца доходность будет 13%, а для вкладов более полугода уже 7%.

То есть заработать много на безрисковом инструменте к сожалению получится только в краткосроке.

Какой вывод можно сделать уже из такого простого наблюдения?

Сохранение такой высокой ключевой ставки это временная мера и в ближайшие месяцы мы наконец то увидим цикл снижения ставок. По крайне мере такой базовый сценарий закладывают банки. В текущих реалиях ситуация меняется очень быстро. Тем не менее эти наблюдения уже могут стать основой для принятия решения.

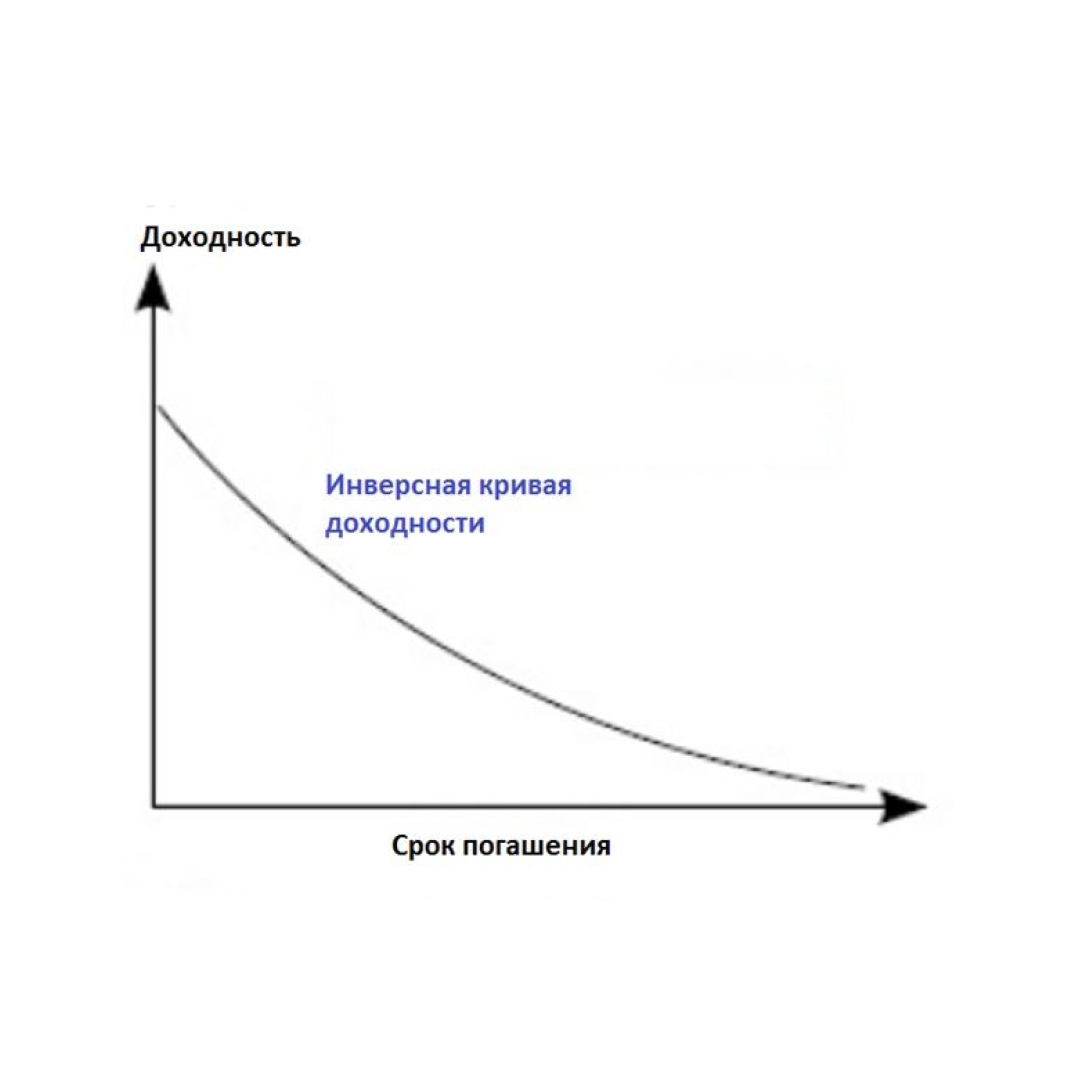

А что будет с облигациями и акциями?

На рынке облигаций будет продолжаться инверсия кривой доходности. То есть, чем меньше срок погашения облигации, тем выше будет ее доходность. Можно сказать такую же инверсию мы сейчас наблюдаем в банковских вкладах.

Акции уже торгуются с невероятным дисконтом и сейчас зависимость от ключевой ставки плохо работает в силу рыночной эмоциональности и вынужденных продаж. Когда волатильность уменьшится и ситуация стабилизируется, цикл снижения ключевой ставки будет драйвером роста для рынка акций.