У большинства людей первая дебетовая карта появляется, когда они устраиваются на работу — на неё переводят зарплату. Кажется, что у такой карты всего две функции — получать деньги и оплачивать покупки.

На самом деле, на ежедневных тратах по дебетовой карте можно неплохо зарабатывать. В статье развеем 4 вредных мифа, из-за которых вы каждый день теряете деньги.

Миф 1. Достаточно одной дебетовой карты — они все одинаковые

Лет десять назад дебетовые карты и правда были одинаковыми — с ними можно было положить деньги на счёт, оплатить покупки, снять наличные. Особой разницы в картах не было, да и обслуживание стоило прилично — несколько карт могли себе позволить только обеспеченные люди.

Сейчас у карт гораздо больше полезных и приятных опций, поэтому нормально, если у вас их несколько. На одной вы копите мили, второй рассчитываетесь в интернете, а на третью положили деньги под проценты.

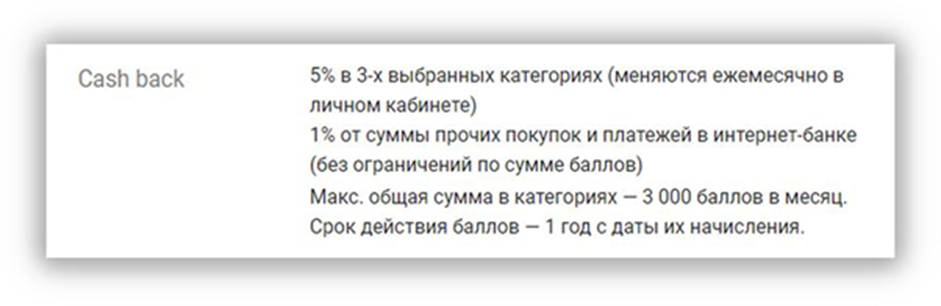

У зарплатных карт есть проблема — получать на них деньги приятно, но у них встречаются странные механики начисления кэшбэка, в которых чёрт ногу сломит.

Если с вашей картой тоже всё сложно, а менять вы её пока не готовы — не страшно. Заведите другую карту, с которой таких проблем не будет. Есть бесплатные варианты — как Альфа-Карта, у которой кэшбэк до 2% на всё начисляется рублями каждый месяц. А у партнёров можно получить и до 33%.

Сумму кэшбэка можно рассчитать на онлайн-калькуляторе и заранее узнать, сколько денег можно дополнительно заработать каждый месяц.

Кэшбэк начисляют до 15 числа каждого месяца. Его можно просто перевести на свой счёт, а потом распоряжаться как угодно — сразу же потратить или отложить.

Необязательно лишаться полезных опций, дополнительного заработка или вникать в сложные механики. Просто заведите ещё одну карту и получайте больше пользы.

Миф 2. Если есть кредитка, дебетовка не нужна

Многие люди пользуются кредиткой так: весь месяц тратят деньги банка, а потом получают зарплату и гасят долг. Кажется, что раз есть кредитная карта, то дебетовая нужна, только чтобы получить деньги и закинуть их в счёт долга.

Но с кредитками есть пара проблем:

● Надо платить комиссию за снятие наличных или переводы в другие банки.

● Большой лимит расслабляет и создаёт риск потратить больше, чем вы можете погасить в беспроцентный период — а проценты за использование заёмных денег высокие.

У дебетовой карты ограничений меньше, например, деньги проще снять и перевести.

Клиенты Альфа-Банка могут без проблем снимать наличные, даже если своего банкомата не оказалось рядом. Можно воспользоваться любым ближайшим банкоматом — за сумму до 50 000 ₽ в месяц комиссии нет. Переводить деньги в другие банки тоже можно бесплатно — до 100 000 ₽ в месяц.

Миф 3. С наличными проще вести бюджет

Считается, что наличные тратить морально сложнее, поэтому для экономии стоит отказаться от банковских карт и интернет-покупок. На самом деле, это неправда — вести бюджет проще, когда видишь, на что уходят деньги и сколько их осталось до ближайшей зарплаты.

Носить все деньги в кошельке непрактично — его могут украсть. А потерянную карту легко будет заблокировать и сохранить деньги.

А ещё становится сложнее покупать вещи по акциям, если пользоваться одной наличкой. Бывает, не хватит тысячи рублей на ботинки или сумку, а пока снова дойдёшь до магазина, скидки уже нет — приходит переплачивать или соглашаться на вариант похуже и подешевле.

С дебетовой картой намного проще:

● Расходы можно отслеживать через приложение. В конце месяца вы просмотрите все траты и поймёте, сколько вы потратили и на что.

● Покупки можно оплатить со смартфона, добавив карту в электронные кошельки от Apple, Samsung или Google.

● Есть лимит трат — эта опция помогает не слить месячный бюджет за три дня. Если вы пользуетесь Альфа-Картой, лимит трат можно установить через приложение.

Миф 4. Не бывает бесплатных карт

Часто банки предлагают оформить дебетовую карту, потому что за обслуживание якобы не нужно платить. Первые пару месяцев плату действительно не снимают, а потом вдруг начинают. В итоге выясняется, что для бесплатного обслуживания нужно было выполнять условия.

Карту со скрытыми платежами за обслуживание не заведёшь как дополнительную — если на ней нет денег, она быстро уйдёт в минус. С Альфа-Картой такого не случится — обслуживание по ней бесплатное без дополнительных условий.

Чтобы оформить Альфа-Карту, не нужно идти в банк и стоять в очереди или предъявлять кипу документов. Для заявки достаточно имени, номера телефона и паспортных данных. Пользоваться цифровой картой и копить кэшбэк можно будет сразу же, как только вам одобрят заявку. Для этого нужно скачать приложение банка и активировать карту.

Если вам понравится пользоваться Альфа-Картой, вы сможете рекомендовать карту знакомым и зарабатывать — за каждого, кто оформит карту по вашей ссылке, вы получите 1000 ₽.

Листайте вниз, чтобы оформить бесплатную дебетовую Альфа-Карту на сайте банка.