Жилье бизнес-класса ориентировано на средний класс, т.е., на граждан со стабильным доходом, позволяющим им владеть недвижимостью, автомобилем, тратить, не ограничивая себя в необходимом потреблении товаров и услуг, с возможностью делать сбережения. По итогам прошлого года класс жилья «комфорт» и «бизнес» (27 и 23% соответственно) в новостройках Ростова-на-Дону пользовался платежеспособным спросом, лидируя и в структуре предложений застройщиков. Этот год ознаменовался охлаждением спроса, спровоцированным (как минимум) высоким темпом роста цен и повышением ставки по ипотечным кредитам, а события вокруг Донбасса могут обнулить все предшествующие договоренности, прогнозы, поменять планы. При этом есть очевидная социальная реальность, которая существует в своих заданных координатах. Речь о среднем классе, который и является главным потребителем и покупателем товаров и услуг.

ПРО ЗАДАЧУ. Учитывая очевидное расслоение общества на богатых и бедных, задача, которую сегодня предстоит решить застройщику вместе с государством, звучит остро: как на «дорогом рынке» новостроек поддержать покупательский спрос (прим.: в сегменте «бизнес» наиболее чувствителен в период кризисов, так как ориентирован на плотный средний класс, который продолжает резко сокращаться).

Про устойчивый рост экономики и рост благосостояния россиян как про стратегически важные задачи – мы понимаем. А что делать «здесь и сейчас» потенциальному покупателю квартиры?

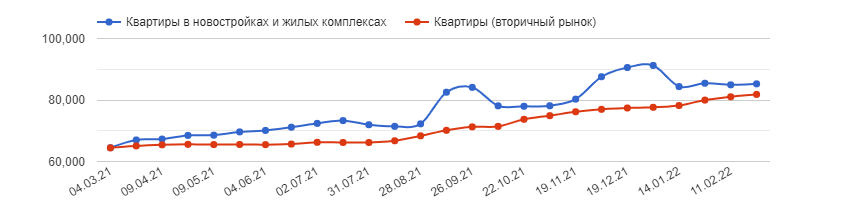

В этом году в структуре спроса произошли резкие изменения, подогреваемые повышением ЦБ ключевой ставки до 20% (прим.: регулятор не исключал ее дальнейшего повышения до 12%, еще на этапе работающих 9,5%, так что повышение до 20% не стало большой неожиданностью; читайте Среднесрочный прогноз Банка России по итогам заседания Совета директоров по ключевой ставке 11.02.2022). Это ухудшит прогнозы по инфляции, ускорит ценовой разрыв между «первичкой» и «вторичкой», соответственно резко перераспределит рынок в структуре потребительского спроса.

ПРО ПРОГНОЗЫ. Первый говорит в пользу постепенного снижения цены на вторичном рынке из-за ослабленного потребительского спроса (прим.: падение реальных доходов населения, отсутствие живых денег, рост цен – среди ключевых причин), а второй – убедительного роста, на что уже указывают ростовские эксперты (прим.: подробнее о том, как цены на вторичном рынке жилья догоняют первичный, читайте на страницах издания Город N), подчеркивая, что вслед за ростом цен на «первичку» уже подорожали квартиры и на «вторичке»: средняя цена за год выросла в Ростове-на-Дону на 30%. При этом корректировка цен будет зависеть от объема ликвидного предложения: «чем меньше качественных, юридически чистых квартир, тем выше вероятность повышения стоимости».

События вокруг признания ДНР и ЛНР отразятся на и «вторички», и на «первички». Аналитики со страниц профильных изданий отмечают, что в связи с политической ситуацией, спрос на квартиры возрастёт в ближайшее время (два или три месяца), так как для сохранения сбережений во время курса рубля люди будут вкладываться в недвижку.

ЧТО ПОКУПАЮТ. В Ростове-на-Дону хорошо раскупаются бюджетные квартиры небольшой площади в домах класса «стандарт», а в комфорт-классе, доля которого в структуре предложения на ростовском рынке новостроек массовой жилой недвижимости составляет не менее 60%, наблюдается падение спроса на большие квартиры (просторные двушки и трешки).

Если модель поведения потребителя-2021 была выстроена вокруг понятной схемы – выгодно продать квартиру на вторичке и купить новостройку через ипотеку или рассрочку, – то потребитель-2022 может действовать иначе, если цены на «первичку» будут расти такими быстрыми темпами. Новостройки подорожали, достигнув предела потребительских возможностей. «Низкая ипотечная ставка не перекрывает величину, на которую подорожала квартира». Выбирая между небольшой, но дорогой двушкой в новостройке, семейный потребитель может отдать предпочтение просторной двух-или трёхкомнатной квартире на вторичном рынке жилья.

Сравните: двухкомнатная квартира в новостройке ближе к центру, которую еще два года назад можно было купить за 3,5- 4 млн. рублей (прим.: по данным портала domostroydon.ru, средневзвешенная цена предложения жилья в новостройках в январе 2020 года составила 54 042 рубля за квадратный метр, а в январе 2022 уже – 97 291 руб. за кв.м, а в феврале –102 247 руб. за кв.м ), сегодня стоит в два раза дороже. Плюс к этому – сокращение объема предложений и уменьшение площади всех форматов квартир.

Простая арифметика: двухкомнатная квартира в новостройке комфорт-и бизнес-класса площадью от 44 до 60 кв. метров будет стоить от 4,5 до 8,5 млн руб., не считая затрат на ремонт, а на «вторичке» квартира большей площади и с ремонтом обойдется дешевле – в пределах 4,5 - максимум 5 млн руб.

«НЕПОДЪЕМНАЯ ИПОТЕКА». По данным Национального бюро кредитных историй (НБКИ), в январе 2022 года по сравнению с аналогичным периодом 2021 года средний чек выданных ипотечных кредитов (среди 30 регионов РФ – лидеров ипотечного кредитования) сильнее всего вырос в Волгоградской области (+61,8%), Ставропольском крае (+58,8%), Ростовской (+56,2%) и Воронежской (+54,2%) областях, а также в Краснодарском крае (+52,5%). Как отмечают эксперты НБКИ, средний чек растет непрерывно уже полтора года. Высокий уровень среднего размера ипотечного кредита держится за счет постепенного сокращения выдачи ипотеки, обусловленного снижением доступности жилья для граждан, а это, прежде всего, связано с непрекращающимся ростом цен на недвижимость. Свой вклад в снижение доступности жилья, пока менее явно, вносит и рост процентных ставок по ипотеке.

Так, в январе текущего года средний размер ипотечного кредита в Ростовской области превысил 3,3 млн руб., что на 56,2% больше по сравнению с аналогичным периодом 2021 года, как пишет «Коммерсантъ» со ссылкой на НБКИ. Ростовская область находится на 14 месте в топ-30 по среднему размеру ипотеки среди регионов России. На первом месте – Москва (7,7 млн руб.), на втором — Московская область (6 млн руб.), на третьем — Санкт-Петербург (5 млн руб.).

Аналитики ЦИАН (прим.: по запросу профильного проекта «РБК-Недвижимость») подсчитали, как сильно вырастет платеж по типовому ипотечному кредиту на покупку двушки в новостройке в российских городах-миллионниках при ставке по кредиту 12% и в 14% годовых. Кредиты станут практически неподъемными для жителей многих мегаполисов. Доступность ипотеки уже значительно снизилась по всем городам-миллионникам еще до начала роста ставок по базовым программам — причиной стал рост цен на новостройки. За год средний платеж по ипотеке в российских мегаполисах вырос на 32% (до 36,3 тыс. руб.), даже с учетом льготных программ. Сильнее всего показатель вырос в Краснодаре — на 88% (до 38,3 тыс. руб.), в Ростове-на-Дону — на 43% (до 29,8 тыс. руб.).

ЧТО ГОВОРИТ ВЛАСТЬ. До повышения Банком России ключевой ставки до 20% годовых, т.е., когда она еще держалась на уровне 9,5%, аргумент был следующий: «когда ипотечные ставки стремятся к 12%», взять «ипотеку с господдержкой» под 7% стремятся даже те, кто собирался покупать жилье позже, говорил идеолог реновации – вице-премьер Марат Хуснуллин. В правительстве готовят меры по «точечному» продлению льготной ипотеки (прим.: срок завершения которой – 1 июля 2022 года): «где-то надо снижать ипотеку, где-то, наоборот, не надо ничего поддерживать, где и так много на рынке предлагается жилья». Чуть позже он завил и планах предотвращения обвала строительного рынка. «В ближайшие дни нами будет утвержден антикризисный план, который должен не допустить обвал рынка. Он включает в себя поддержку жилищного строительства, сокращение инвестиционного строительного цикла, ценообразования, поставок стройматериалов», — пояснил Хуснуллин. Минстрой уже пообещал создать «ипотечное меню», чтобы повысить адресность льготных ипотечных программ. «Для сохранения доступности жилья для граждан необходимо сформировать «ипотечное меню», которое включит в себя все имеющиеся программы и повысит их адресность», – сообщил министр строительства и ЖКХ Ирек Файзуллин.

ЧТО ДЕЛАЮТ ЗАСТРОЙЩИКИ. Пока ипотечный спрос поддерживается и застройщиками. Это – вынужденная мера, т.к., новые модели льготных кредитов (прим.: «ипотека с господдержкой», урезанная до 3 млн. руб., а также «семейная ипотека», сокращённая до 6 млн. руб.) ограничил предложение в квадратных метрах и сегменте дома. Лимит кредита по «Семейной ипотеке» составляет 6 млн рублей, а трехкомнатная квартира в ростовской новостройке бизнес-класса, к примеру, в среднем предлагается дороже. Аналогичная ситуация складывается и в сегменте «комфорт» и выше. Поддержание ипотечного спроса станет еще в большей степени заботой застройщика. Они вводят акционные скидки, субсидируют за счет собственной маржи понижение ипотечных ставок для покупателей, хотя, в последнем варианте многие девелоперы уже взяли паузу.

ПРИМЕР РАССЧЕТА

Видовая трехкомнатная квартира на 15 этаже в ЖК «Рубин»

Рассмотрим пример с трёхкомнатной квартирой в ЖК «Рубин» от «Московской Строительной Компании» по стандартной ставке и субсидированием от застройщика. Так, по стандартной ипотечной ставке трешка (3А) будет стоить 8 834 660 млн. рублей (включая удорожание на 10%, на 883 466 рублей). Сумма кредита составит 7 067 728 млн. рублей, первоначальный взнос (20%) – 1 766 932 млн. рублей, стандартная ставка – 9,3% на 20 лет или 240 месяцев. Ежемесячный платёж – 64 960,19 рублей, примерная переплата – 8 522 718 млн. рублей.

При субсидировании от застройщика стоимость такой квартиры равна 9 718 126 млн. рублей (включая удорожание на 20%, на 9 718 126 млн. рублей). Кредит – 7 774 501 млн. рублей. Ставка – 6,1% на 20 лет или 24 месяцев. Ежемесячный платеж – 56 148 рублей. Примерная переплата – 5 701 110 млн. рублей. Таким образом, субсидируемая ставка от застройщика в конкретном случае позволяет сэкономить порядка 1 938 141 млн. рублей.

Отметим, что в декабре 2021 года эта квартира стоила меньше, в феврале 2022 года ее стоимость поднялась до 9,4 млн. рублей.

Плохой сценарий и для потребителя, и для застройщика, если цены в обоих сегментах сравняются, достигнув высокой отметки: массовый потребитель просто не сможет покупать, а застройщику придется или снижать цены, или смириться с непроданными квартирами, ждать восстановления платежеспособного спроса, не говоря уже о выводе новых проектов на рынок.

Покупка квартиры в сегменте «комфорт» или «бизнес» - наиболее выгодная инвестиция сейчас по сравнению с покупкой квартиры в доме стандарт-класса: ее финансовая модель и ключевые характеристики не позволяет продавать дешевле рынка. И в трудное время, когда стоимость денег обесценивается, может обойтись покупателю дешевле, чем после прохождения всех кривых, формирующих высокую цену за «квадрат».

Сравните: если вы обдумываете покупку квартиры за 5-8 млн. рублей сегодня, но сомневаетесь, рассчитывая купить в более удачное время после «трудных времен», она будет стоить уже на 1,5 – 2 млн. рублей дороже, как минимум. При этом доходы среднестатистического россиянина не растут с такой скоростью (в отличии от цены за квадратный метр).

Кто будет покупать квартиры. Основной потенциальный покупатель квартиры сегодня – это россиянин-инвестор, относящий себя к среднему классу, а не россиянин-покупатель. Средний класс в России составляет примерно 15% населения: зарабатывает в рублях, потребляет импортные товары. Жилье, как правило, в ипотеке. Влияние санкций – высокое из-за угрозы резкого снижения доходов. Именно эти люди, будут вкладываться в недвижимость как в инвестицию, чтобы не потерять деньги. Им необходимо вовремя сконвертировать свои сбережения на фоне рванувшего вверх доллара.

Еще есть так называемый «нижний средний класс» (примерно 30% россиян), который все доходы имеет в рублях, живет на кредиты, мечтает об ипотеке, выплачивает ипотеку, является ее основной целевой аудиторией. Влияние санкций – среднее. В образе жизни практически ничего не изменится (прим.: более подробно о структуре российского общества и о том, как отразятся санкции на каждом конкретном классе, рассказал Валерий Федоров – генеральный директор Всероссийского центр изучения общественного мнения (ВЦИОМ)).

PS. Стройки не останавливаются, а цены на стройматериалы растут. Жизнь дорожает, а потребности остаются прежними. Надо научиться жить в новых условиях. Постараться в спокойном режиме принять правильное решение. И покупка квартиры – один из лучших вариантов сохранения своих сбережений даже в связи со сложной ситуацией на рынке

Читайте далее :

Что предлагают дизайнеры для однушек от «МСК»

Двухкомнатная квартира: как обустроить пространство

Эскроу счета: как они делают покупку безопасной

Эскроу счета: как они делают покупку безопасной Однушки до 3 млн: почему выгодно купить сейчас

Обзор студий и однокомнатных квартир в ЖК «Грин парк»

7 критериев выбора жилья в строящемся доме. Разбираем на примере ЖК «Город у реки»