Помимо стандартного получения денег в долг от банка на покупку жилья, существует ещё получение в долг денег от предприятия, на котором вы работаете. Если в первом случае вы платите проценты за пользование этими деньгами банку, то во втором случае предприятие может дать вам денег без процентов, сколько взяли — столько, пожалуйста, верните. Но в этом случае существует нюанс — наше государство считает, что вы получили выгоду и обязаны поделиться 35% от этой выгоды с Родиной.

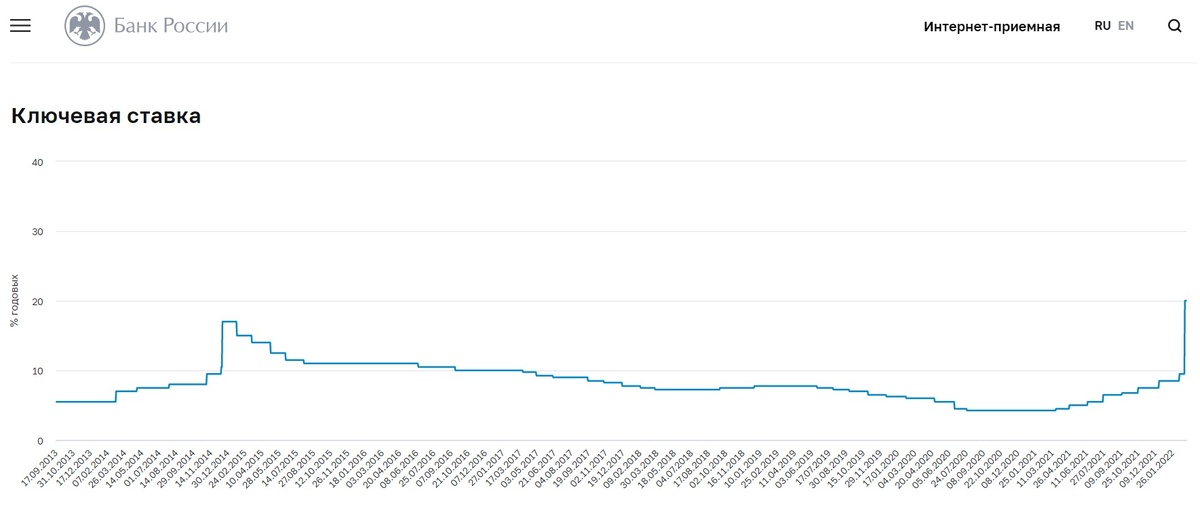

Именно об этом я писал на моём канале уже давно, если вам интересно, то ссылку оставлю в конце статьи. А сейчас бы я хотел разобрать насколько изменится ежемесячный платёж в связи с повышением ключевой ставки до 20%.

Что такое материальная выгода и ключевая ставка ЦБ

Если коротко, то это та сумма, которую недополучила страна, так как вы не взяли ипотеку в банке.

Центральный Банк России устанавливает ключевую ставку, по которой одалживает деньги кредитным организациям (например, банкам: ВТБ, Альфа-Банк и т.д.). А банки уже выдают кредиты гражданам, накидывая свой процент. То есть, если Х — ключевая ставка ЦБ РФ, то обычные банки выдают кредиты по формуле Х+Z, где Z прибыль банка.

И взяв на работе заём без процентов вы должны заплатить в налоговую 35% от полученной материальной выгоды. Она не равняется той сумме, которую вы взяли. А как же её рассчитать? Читаем дальше.

Как рассчитать материальную выгоду

Для этого существует формула. Я привожу формулу, для погашения беспроцентного займа на жилье, где вы выплачиваете долг ежемесячно.

Материальная выгода = Сумма займа (уменьшается каждый месяц) х 2/3 х ключевая ставка ЦБ РФ (действующая в этом месяце) / 365 (если год не високосный) х Кол-во дней использования (в месяце)

Почему это стало не выгодно

При стандартной ипотеке график платежей у вас остаётся неизменным (если в договоре не прописана плавающая ставка). Как платили, к примеру 30 тысяч в месяц, так и платите до конца срока.

При беспроцентном займе вы платите: основную сумму долга (возьмём также 30 тысяч в месяц) + налог на материальную выгоду, который сильно зависит от текущей ключевой ставки. Для понимания прилагаю скриншот расчётов выплаты такого займа.

Как видно на изображении выше, при большом объеме основного долга налог на материальную выгоду составлял 3726,9 рублей, а на следующий год при меньшем размере основного долга налог вырос до 15457,53 рублей. Всё из-за резкого скачка ключевой ставки.

Вывод

На сегодняшний день можно сделать вывод, что беспроцентный заём менее выгоден, чем ранее взятая ипотека от 5 до 15% годовых. Но, как видно по тому же графику, ключевая ставка может и снижаться, но, когда это произойдёт неизвестно никому.

А есть ли у вас ипотека или заём? Прошу в комментариях написать как дела обстоят у вас

P.S. ссылка на предыдущую статью