Отчёт Совкомфлота за 2021 год очень плохой.

Читаем и плачем, так как перспектив на прибыль в 2022 году практически нет. Ожидается затяжное падение котировок.

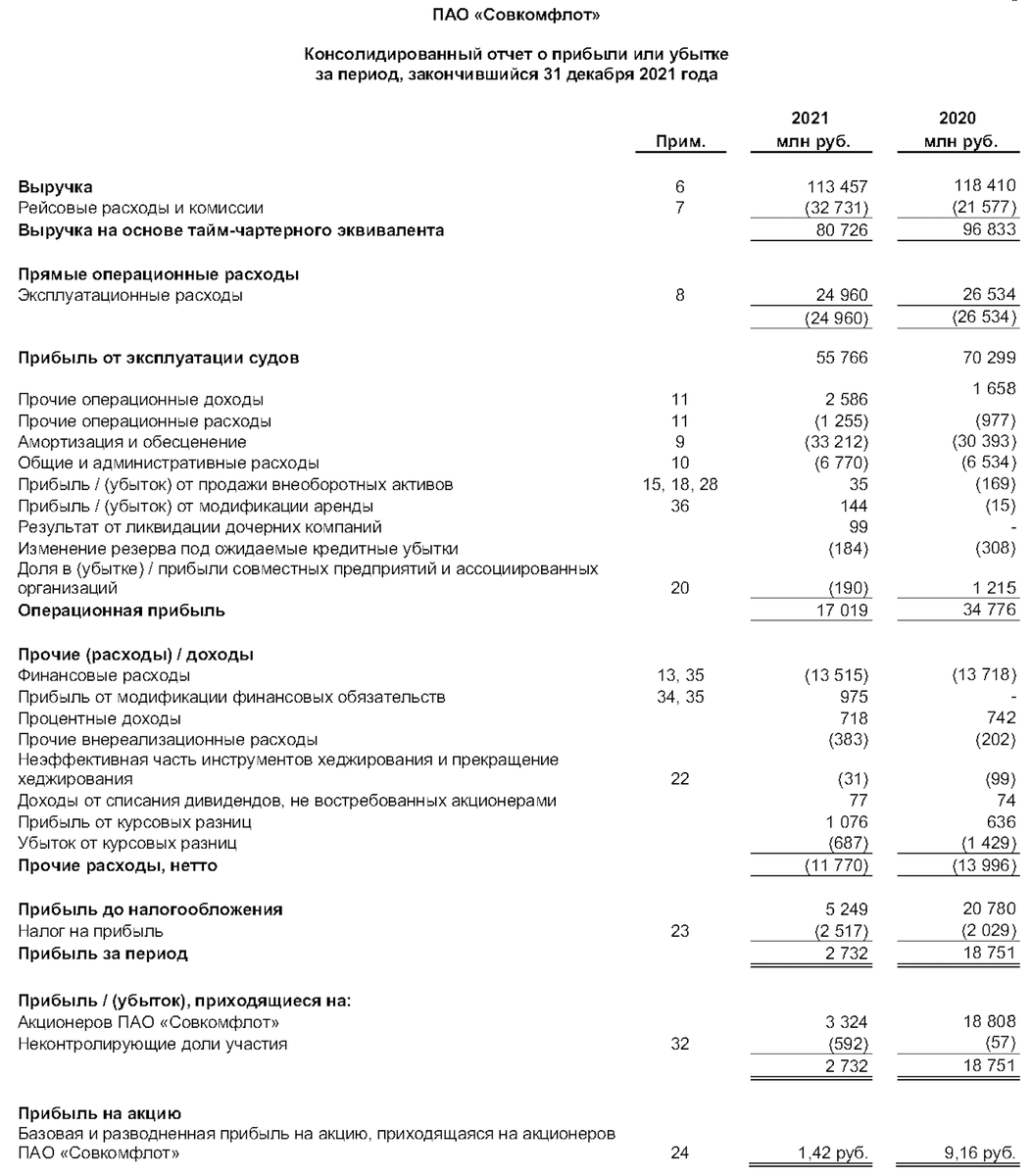

Собственно, вот эта страница содержит все основные цифры

Согласно отчёту, EBITDA составляет $678.5 млн., это минуc 25,7% по отношению к 2020 году.

Скорректированная чистая прибыль Совкомлота в 21 г составила $61 млн, снижение на 79%.

Дальнейшие перспективы ещё хуже

Хотя на Совкомфлот и не распространяются санкции, препятствующие его торговле, но многие страны не разрешают российским кораблям швартоваться в своих портах из-за конфликта на Украине.

Цены на металл для строительства новых кораблей растут, операционные расходы тоже растут, финансы нагибает разогнавшееся инфляция и огромная ключевая ставка ЦБ.

Результаты за 2022 год ожидаются ещё хуже, чем за 2021.

Что делать?

Первое. Учиться на своих ошибках. По результатам всех IPO Российских компаний на Мосбирже инвесторы получили только убытки. Мораль сей басни такова - никогда не участвуйте в IPO Российских компаний. На этом никто ещё не смог заработать, а вот получить убытки - это гарантированно.

Второе. Научиться никогда не слушать рекомендации брокеров. Я-то умный, в IPO не участвовал. Но вот были лишние деньги, и я послушал рекомендацию брокера - обещали по Совкомфлоту 80-90% прибыли. А в результате прибыли нет, есть только убыток. Так что всё, что вам советуют брокеры - бред сивой кобылы. Можно просто детей на площадке попросить пальчиком ткнуть в список акций - так даже больше шансов не получить убытки будет.

Напомню, что на IPO цена акций Совкомфлота была 105 рублей. На данный момент справедливая цена акций Совкомфлота (по моему личному мнению) - это максимум 10 рублей. Это минус 90% от цены IPO.

Лично я если и буду подбирать упавшие бумаги, то только если дадут купить рублей по 7. Или вообще не буду.