Роль драгметаллов в портфеле

Инвестирование – это по сути долгосрочное планирование. Разумный инвестор выстраивает свой индивидуальный портфель для достижения поставленных финансовых целей.

Инвестиционный портфель позволяет достичь целей инвестора на горизонте инвестирования. При этом крайне важно, чтобы портфель соответствовал риск-профилю инвестора и позволял пережить рыночные коррекции, которые неизбежны на протяжении экономического цикла.

Портфель инвестора собирается из разных классов активов, каждый из которых несёт свою функцию. Распределение вложений по разным классам активов является одним из самых важных моментов в инвестировании.

В таблице ниже приведены 8 основных классов активов, которые доступны российскому инвестору.

Доходные активы – акции, рискованные облигации, недвижимость, сырьевые товары – позволяют достичь целей инвестора по доходности портфеля.

Наиболее трудным моментом для инвестора является период экономического спада и повышенной неопределенности. В этот период многие рисковые активы синхронно снижаются в цене и портфель приносит убытки.

Драгоценные металлы в целом и особенно золото обладают свойством расти в период высокой неопределенности, экономической рецессии или высокой инфляции. Поэтому драгоценные металлы выполняют защитную роль в портфеле.

К драгоценным металлам относятся золото, серебро, платина и палладий. Серебро, платина и палладий функционально относятся и к промышленным металлам, поэтому больше, чем золото зависят от экономического и сырьевого циклов. Золото в большей степени несёт защитную функцию портфеля, поэтому далее будем рассматривать именно его.

Грамотная диверсификация позволяет снизить риск портфеля при сохранении его доходности. В международной практике оптимальная доля золота в портфеле инвестора составляет 5%.

Доходность золота

Ключевым моментом в инвестировании являются реалистичные ожидания к инвестиционным продуктам, к их доходности и риску.

Фондовые индексы – индекс акций S&P 500 или индекс МосБиржи – обычно растут вместе с экономикой (и инфляцией). Для рынков акций достаточно характерным является обновление новых исторических максимумов.

Напротив, для цен сырьевых товаров характерны циклические движения цены, когда периоды роста сменяются периодами спада. Цены сырьевых товаров на длинном горизонте обычно торгуются внутри диапазонов.

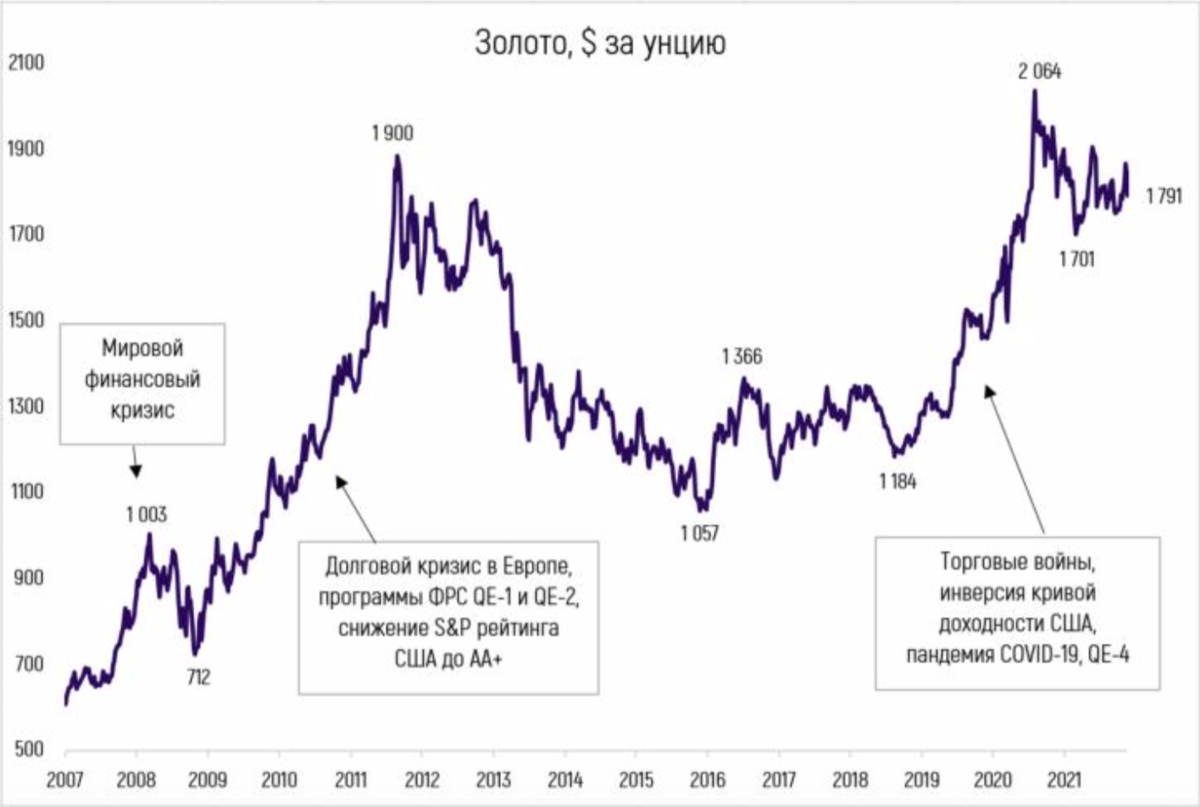

Например, цена на золото в долларах за последние 10 лет выросла всего на 15%. За это время индекс S&P 500 вырос на 356%, а индекс МосБиржи – на 375%. Среднегодовая доходность золота за этот период составила 1%, индекса МосБиржи – 15%, индекса S&P 500 – 15%.

Из графика видно, что золото активно растёт накануне и в период кризисов:

- 2007-2009 – мировой финансовый кризис

- 2009-2011 – европейский долговой кризис и лишение США рейтинга ААА агентством S&P

- 2019-2020 – пандемия COVID-19Рассмотрим исторические доходности золота и других активов.

Для российских инвесторов привлекательность золота повышается за счет того, что это долларовый инструмент. Поэтому в кризисы рублевая доходность золота возрастает ещё и за счёт ослабления рубля. Так среднегодовая доходность золота в рублях за последние 10 лет составляет9%.

Драйверы цены на золото

Рассмотрим основные факторы, которые определяют цену на золото. Спрос на золото формируют ювелирная промышленность (34%) и технологический сектор (7%), инвесторы (42%) и Центробанки для закупки в золотовалютные резервы (17%).

Промышленный спрос на золото является относительно постоянным. Поэтому цену на биржевое золото в основном формирует инвестиционный спрос на золото.

Инвестиционный спрос на золото зависит от таких факторов как уровень неопределенности в мировой экономике, политики ФРС, реальных процентных ставок, крепости доллара, притока глобальной ликвидности, инфляционных рисков и интереса к криптоактивам.

Золото конкурирует с другими защитными активами – депозитами в долларах и казначейскими облигациями США. Поэтому чем крепче позиции доллара и чем выше процентные долларовые ставки, тем ниже спрос на золото, и наоборот.

В 2020 году наблюдался пик неопределенности из-за пандемии COVID-19. Для поддержки экономики ФРС снизила процентную ставку до нуля и запустила масштабную программу предоставления дешевой долларовой ликвидности (QE).

В результате рыночные процентные ставки резко упали, доллар ослаб, а золото выросло.

Своего исторического максимума спотовая цена на золото достигла в августе 2020 года на уровне $2 064 за тройскую унцию. Одновременно доходность 10-летних гособлигаций США достигла своего исторического минимума в 0,51%, а реальная доходность 10-летних гособлигаций США упала до минус 1,08%.

С тех пор рыночные ставки стали расти, доллар укрепляться, а цена на золото снижаться. К концу ноября 2021 года доходность 10-летних гособлигаций США поднялась до 1,64%, а цена на золото снизилась до $1 790 за тройскую унцию.

Кроме этого, инвестиционный спрос на золото сократился после появления эффективных вакцин от COVID-19 и уменьшения неопределенности, связанной с пандемией. Спрос на защитные активы снизился на сигналах уверенного восстановления мировой экономики благодаря набирающей ход вакцинации от коронавируса и масштабным монетарным и бюджетным стимулам.

Также часть глобальной ликвидности, которая раньше могла бы пойти на инвестиции в золото, сейчас оттягивают на себя вложения в криптоактивы. Инвестиции в биткоин, эфир и другие криптовалюты являются популярными среди молодых инвесторов, которые рассматривают криптоактивы как альтернативу традиционным активам, бумажным валютам и золоту.

Одним из важных побочных эффектов пандемии короновируса стала возросшая и продолжительная глобальная инфляция. В США годовая инфляция в октябре подскочила до 30-летнего максимума в 6,2%, в еврозоне – до 13-летнего пика в 4,1%.

В ответ на это Центробанки развитых стран стали готовить рынки к более быстрому выходу из монетарных стимулов. ФРС с середины ноября начала снижать выкуп активов по $15 млрд в месяц с исходных $120 млрд в месяц. При этом есть вероятность, что американский ЦБ с января ускорит сокращение программы QE, чтобы раньше начать повышать процентную ставку. Рынок закладывает три повышения ключевой долларовой ставки до конца 2022 года.

Сигналы более быстрого ужесточения монетарной политики ФРС заложили фундамент для более крепкого курса доллара, что является негативом для золота. К концу ноября индекс доллара DXYобновил годовой максимум выше 96 пунктов.

Фактором в пользу золота выступали ожидания резкого роста инфляции. Однако мы полагаем, что в ближайшие месяцы пик инфляции в США будет пройден по мере ухода эффекта базы и восстановления предложения многих товаров и услуг, поставки которых были нарушены из-за пандемии. Снижение инфляции и решительный настрой ФРС помогут снизить инфляционные ожидания и повысить реальные процентные ставки, что негативно для золота.

Мы считаем, что пик по золоту в этом цикле был пройден в прошлом году и далее нас ожидает боковая динамика с тенденцией к постепенному снижению цен. В 2022 году ожидаем, что золото будет торговаться в диапазоне $1600-$1800 за унцию.

Полагаем, что давление на золото окажут рост рыночных ставок (цель по 10-летним гособлигациям США – 2%), высокий спрос на рисковые активы благодаря вакцинации и разработке лекарств от ковида, и восстановлению ведущих экономик, а также ужесточение монетарной политики ФРС и ожидаемое укрепление доллара.

Сдержать повышение рыночных ставок и сохранить относительную привлекательность золота может новая волна пандемии COVID-19 в мире или ожидания резкого замедления мировой экономики, в том числе из-за высокой инфляции. Ухудшение глобального восстановления может вынудить Центробанки развитых стран отложить ужесточение монетарной политики.

Основные выводы:

- Золото растет в период неопределенности и кризисов.

- Добавление золота позволяет снизить риск портфеля.

- Оптимальная доля золота в портфеле – 5%.

- Инвестировать в золото можно через фьючерс на золото, биржевые фонды (ETF/БПИФ),акции золотодобывающих компаний.

- В базовом сценарии пик по золоту был пройден в прошлом году, ожидаемый диапазон на2022 год – $1600-1800 за унцию.

- Поддержать спрос на золото может новая волна пандемии COVID-19, спад мировойэкономики и высокая инфляция (стагфляционный сценарий).