И без того громкие крики о необходимости вытеснения Российского природного газа из Европы и замене его на "молекулы свободы" СПГ все громче и чаще слышны по Европе, особенно в фантазиях Западных газет и политически-ангажированных новостных ресурсов.

Давайте посмотрим, как устроен мировой рынок сжиженного природного газа, его реальность и будущее в контексте Европейских стран.

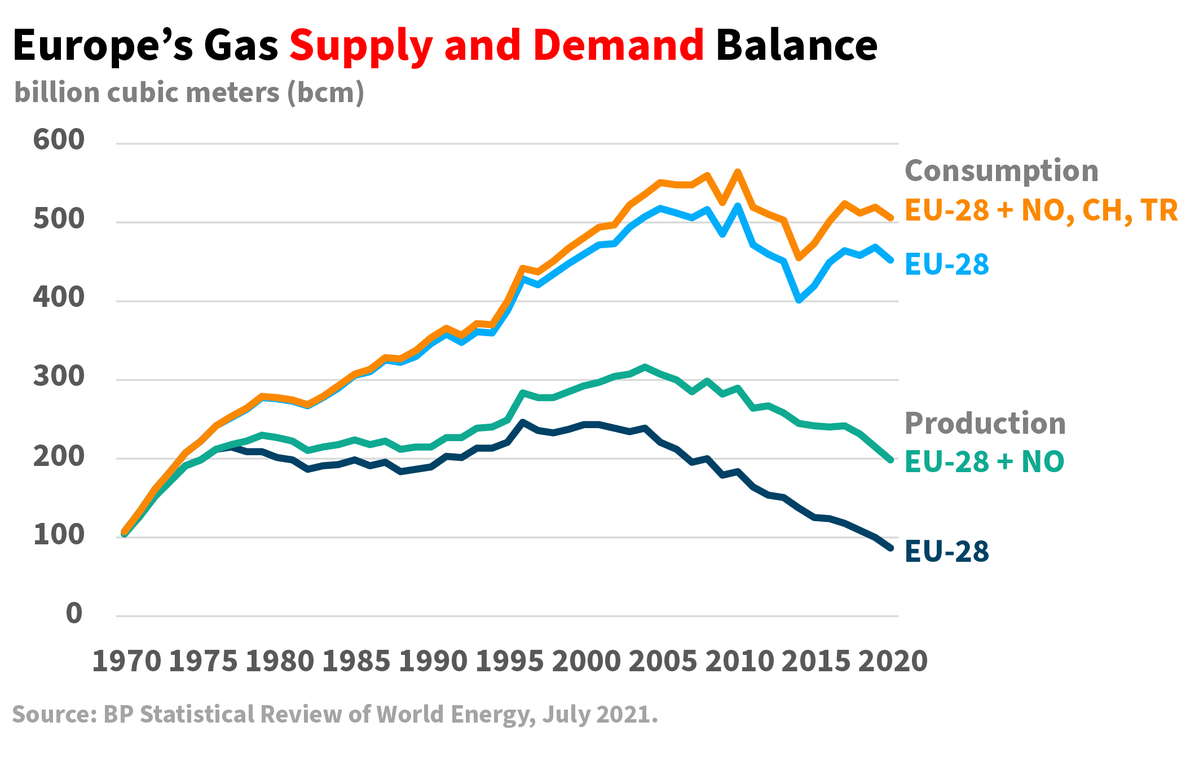

Всего потребность Европы в газе, на настоящий момент составляет порядка 450-500млрд. куб. м газа в год, из этой внушительной цифры, порядка 400 млрд. куб. м газа (около 90%) страны Европы вынуждены импортировать, как по трубам (Россия, Норвегия, Алжир, Азербайджан), так и путем получения импортного СПГ (США, Катар, Австралия). Собственная добыча (Голландия, Германия, Великобритания) с каждым годом сокращается, как по техническим, так и по политическим мотивам.

Картинка ниже, Европейский газовый баланс, наглядно демонстирует, все большую разницу между потребелнием (Consumption) и производством (Production), все большую зависимость Европы от внешних поставок.

Всего Европейские мощности по приему СПГ рассчитаны в настоящий момент на 240 млрд. куб. м., что состоявляет при максимальной загрузке порядка 60% от необходимого объема поставок. Однако, если взглянуть на цифры по объему, то в 2021 году Европа импортировала по линии СПГ лишь только 108 млрд куб. м, что составило меньше половины, если быть точными, то 45% от максимально возможных объемов.

Также довольно любопытно взглянуть на карту расположения СПГ-хабов на Европейском континенте и график полученного объема через СПГ-терминалы, можно увидеть сильный перекос на Южном направлении (Испания, Португалия, Италия и Турция), а также побережье Франции и Великобритании. Сюда же стоит отнести удаленность всей газовой инфраструктуры от теплых берегов Пиренейского полуострова. Испанская земля довольно замкнута и кроме небольших объемов поставок по трубам в соседнюю Францию, остальное все оседает в хранищилах жаркой Испании. На Испанию вообще приходится порядка половины всех СПГ-мощностей Европы по хранению (в цифрах около 110млрд. куб. м) и около трети по регазификации, процессу преобразования СПГ из жидкого состояния в газообразное. Это очень крупный и замкнутый СПГ-хаб, живущий в настоящий момент своей локальной жизнью, даже с учетом тех мощностей, которыми обладает.

Мировый рынок СПГ в целом, довольно устоявшаяся парадигма, которая поделена фрагментарно на 3 глобальных региона, Азию, Европу и Америку. При чем Азиатский, точнее Азиатско-Тихоокеанский регион является премиальным. Там потребность с каждым годом увеличивается в геометрической прогрессии, Китай, Япония, Корея, Индия, Пакистан готовы скупать СПГ в огромных количествах, толкая цены в регионе все выше, сформировав так называемую "Азиатскую премию", образовавшуюся из-за отсутствия конкурентности у СПГ и невозможности получения газа по трубам в большом объеме.

С учетом этого, экспортеры выходя на рынок, имеют стабильный и увеличивающийся спрос в Азии, более высокие цены, по которым можно сбыть свое "голубое золото". Ничего личного, просто бизнес. Если я могу за свой товар получить большую денюжку, никому в голову не приходит продавать свой товар дешевле, чем его могут купить. Очень наглядная диаграмма ниже, четко показывает, те объемы, которые готова потреблять и потребляет Азия в сравнении с другими СПГ-регионами.

По политическим мотивам, Европа вынуждена в панике искать СПГ везде, где только можно, прежде всего в США, Катаре и Австралии.

В январе-феврале, Азия немного сбавила в аппетитах, т.к. вне сезона, в отличии от Европы, заблаговременно и методично пополняла свои хранилища, не допуская даже возможности их критического наполнения. С учетом относительно теплого зимнего сезона, объем в хранилищах стабилен и достаточен, в связи с чем, Азиа довольно спокойно отнеслась к перетоку СПГ в "нуждающиеся" страны Европы. Однако эта щедрость скоро закончится. Холодной сезон подходит к концу, все страны мира снова начинают работать над пополнением своих запасов и формированием необходимого объема в хранилищах.

"Голубые мечты" Европы связаны с увеличением СПГ поставок, прежде всего из Катара и США. Однако если разобраться, насколько ли реально это увеличение. Прямо скажем не очень радостная вырисовывается картина. Ну и не зазываем, что например в Германии нет СПГ-терминалов, каким образом он будет попадать к ним?

Если взять Катар, то только около 30% (23,1 млрд кубов») своих экспортных поставок СПГ уходит в Европу. Да и вообще, всего в 2021г. Катар экспортировал 107 млрд кубометров газа, что примерно в 2 раза меньше Российских объемов, которые поставляются в Европу. Даже если лишить все Азиатские страны Катарского СПГ, этого не хватит Европе. Да и невозможно это сделать, отказ в поставках ранее законтрактованных объемов, грозит всем огромными последствиями. Ну и все помнят ранее озвученные требования Катара, что если и вести бизнес с Европой, то только по долгосрочным контрактам и высоким ценам, без всяких спотовых бирж. Ну и "вишенка" среди требований, это закрытия всех антимонопольных дел. Чтоб потом страны Европы, не могли предъявить Катару, что он продавал им СПГ по нерыночным и завыщенным ценам.

Что касается США, то всего в 2021г. валовая добыча составила порядка 966 млрд кубометров, из которых на внутренний рынок пришлось порядка 700 млрд кубов, плюс есть проблемы с СПГ заводами, которые ограничивают объем на экспорт. При всех потугах, все на что США сейчас способны, это около 100 млрд кубометров отдать на экспорт. Ну и Штаты, где нет государственного участия, никогда не будут торговать себе в убыток. Как только ранее, потовая стоимость газа упала до $1 тыс. за тысячу кубов, часть каравана, 34 танкера с СПГ, включая суда из США, вновь развернулась в сторону Азии. Аналогично будет и в будущем. Газ нужен всем, газа нужно много, а Америка умеет считать деньги, наверное, лучше всех в мире.

Если посмотреть на Австрилию, то и там вряд ли чем-то серьезно могут помочь. Мощности Австралии по производству сжиженного природного газа можно оценить в эквиваленте 120-125 миллиардам кубометров. Однако свободных мощностей для приличных поставок СПГ на европейский рынок в Австралии нет, все также законтрактовано на годы вперед, одна только союзная Япония забирает около половины всего экспорта из Австралии. Ну и не забываем мощности самих танкеров, логистику, расписанные на перед поставки. Чтобы поставить только 1 миллиард кубометров, нужно 10 СПГ-танкеров, а помните сколько требуется Европе газа? Это не реально просто физически. Ну и не забываем простую географию, из Австралии до Азии, гораздо меньше расстояния, чем до Европы. Если даже теоритически перенаправить поставки в Европу, просто по себестоимости, это выйдет дороже в 1,5-2 раза. Сомневаюсь, что кто-то в здавом уме согласится столько платить, да и где взять столько денег?

Как итог, мантра про СПГ, который спасет Европу, на настоящий момент, не более чем "голубые мечты".

Ну и в заключении, посмотрите зависимость Европейских стран по нашему газу, кто на сколько от него зависит в процентах. Статистика за 2020г., но она дает четкое понимание реальности.

Если разделяете мою позицию по данному вопросу, поддержите лайком. Если интересуетесь товарными и энергетическими рынками, местом России в глобальном товарном мире, подписывайтесь на канал.

Также с удовольствием выслушаю мнение людей, работающих и знающих ситуацию в отрасли изнутри, либо просто неравнодушных к будущему России в современном меняющемся мире.

Всем добра и здоровья. Помните, что кризисное время- это не только проблемы и хаос, но и окно возможностей на пути благополучия своей семьи и нашей Родины.