Конфликт в Украине уже привел к тяжелым последствиям. Хотя исход конфликта неясен, война будет продолжать оказывать давление на мировую экономику, влияя на политику центральных банков, энергетику, сырьевые товары и многое другое. Взгляд на предстоящий путь.

Когда начался 2022 год, казалось, что мировая экономика движется предсказуемым курсом. Поскольку предприятия вновь открылись, рабочая сила ужесточилась, а цены выросли, многие центральные банки по всему миру были готовы начать сворачивать фискальную и монетарную поддержку, которую они набрали во время пандемии COVID-19.

Спецоперация России в Украину резко изменило многие из этих предположений. Оно привело к человеческим жертвам трагических масштабов, росту цен на энергоносители и продовольствие и макроэкономической неопределенности во всем мире.

"Глобальная инфляция будет выше, и мы видим прямое влияние на рост из-за повышения цен на сырьевые товары и, возможно, дальнейшее влияние неопределенности", - говорит Сет Карпентер, главный глобальный экономист Morgan Stanley Research.

"В настоящее время глобальный рост должен оставаться устойчивым в 2022 году, а ужесточение политики, скорее всего, продолжится, говорит он, "но явно требуется большая осторожность".

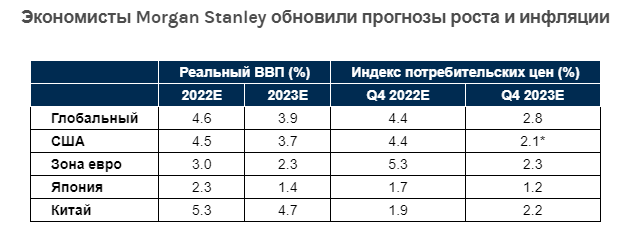

Экономисты Morgan Stanley обновили прогнозы роста и инфляции

Этому настроению вторят стратеги Morgan Stanley, которые считают, что рыночные риски в 2022 году будут перегружены. Тем не менее, прогнозы существенно различаются в зависимости от региона и класса активов.

"Те, кто сейчас наиболее негативно настроен по отношению к рынку, твердят следующее: активы все еще дороги по сравнению с историческими оценками; инфляция высока и продолжает расти; центральным банкам придется повышать ставки, чтобы привести монетарную политику в соответствие с более широкими экономическими показателями", - говорит Эндрю Шитс, главный стратег по межотраслевым активам.

"И все же эти опасения выглядят совершенно по-разному в зависимости от того, куда вы смотрите в мире".

Глобальная исследовательская группа Morgan Stanley следит за событиями в Украине и их последствиями и обновляет свои прогнозы по мере появления новостей. Вот региональные макроэкономические и стратегические наблюдения, основанные на последних событиях.

Перспективы США: Ожидается, что ФРС останется на прежнем уровне

Инфляция вызывала беспокойство еще до того, как конфликт в Украине привел к росту цен на энергоносители и другие товары. Теперь Федеральный комитет по открытым рынкам должен решить, что является приоритетом - сдерживание инфляции или поддержка роста - и инвесторы, похоже, разделились во мнении, по какому пути пойдет ФРС.

Мнение Morgan Stanley: "Мы считаем, что ФРС отдаст предпочтение росту, а не инфляции, но пока что будет придерживаться своего намерения начать цикл повышения ставок в марте", - говорит Эллен Зентнер, главный экономист по США.

Она и ее команда не изменили своего базового предположения, которое предполагает серию повышений на четверть пункта (25 базисных пунктов), в общей сложности 150 базисных пунктов ужесточения в этом году и еще 100 базисных пунктов в 2023 году.

Что изменил конфликт в Украине, так это прогноз группы по инфляции и росту. Они понизили свой прогноз по реальному ВВП в этом году до 4,5% и теперь прогнозируют рост инфляции по индексу потребительских цен на 4,4%, что на 40 базисных пунктов выше их предыдущей оценки.

Еще до этих событий американские стратеги считали, что оценки акций слишком высоки - в соответствии с целевым уровнем цен на S&P 500 в 4 400 к концу 2022 года - и рекомендовали инвесторам занимать более оборонительную позицию.

Недавние события подтверждают эту точку зрения и говорят о перерасходе средств в сторону снижения. "Мы считаем, что мультипликаторы по всему индексу имеют возможность для сжатия даже с учетом геополитических событий последних двух недель", - говорит главный инвестиционный директор и главный стратег по акциям США Майк Уилсон.

Европа: Борьба с шоком предложения

Конфликт в Украине вызвал значительный шок предложения основных сырьевых товаров для большей части мира, но ценовое давление наиболее остро ощущается в еврозоне.

Регион зависит от России в плане поставок значительной доли природного газа и нефти, а также от Украины в плане поставок кукурузы и пшеницы, среди прочих товаров.

В результате европейские экономисты Morgan Stanley пересмотрели свой прогноз инфляции в сторону повышения до 5,3% на 2022 год и 2,3% на 2023 год.

Экономисты также снизили базовый прогноз роста ВВП с 3,9% до 3,0%, отметив, что Германия и Италия могут испытать наибольшее влияние. В дополнение к "бычьему", "медвежьему" и базовому сценариям, команда добавила четвертый сценарий, в котором рассматривается гипотетическое прекращение поставок российской нефти и газа в Европу. "Нынешняя ситуация во многом двоична, и возможные исходы могут быть самыми разными, - говорит Йенс Айзеншмидт, главный европейский экономист.

На данный момент это не влияет на базовые ожидания команды относительно планов Европейского центрального банка начать сворачивание фискальной поддержки этой весной и начать повышение ставок в конце этого года.

Ключевые рекомендации команды по стратегии кросс-активов для Европы включают переход к нейтральной дюрации для государственных облигаций и евро.

Между тем, команда стратегии европейских акций считает, что соотношение цены к прибыли становится все более привлекательным, и видит относительно небольшой риск для прогнозов прибыли. "Риски падения возросли, но мы считаем, что еще слишком рано пересматривать нашу макроэкономическую стратегию на этот год", - говорит стратег по акциям Грэм Секер.

Азия: Лучшая позиция, но все еще подвержена риску

Существует три основных канала, по которым на Азию влияет геополитическая напряженность в других странах мира - цены на нефть и сырьевые товары, финансовые условия и корпоративное доверие, а также торговля.

С макроэкономической точки зрения, большая часть Азии сегодня находится в лучшем положении, чем в предыдущие периоды геополитической напряженности, благодаря более высокой макростабильности, фискальным возможностям для реагирования и низкой инфляции на многих ключевых рынках.

Цены в Азии выросли чуть более чем на 2%, что примечательно, учитывая рост на 7% в США. "Основной риск заключается в том, что длительная и повышенная напряженность приведет к сокращению цикла капиталовложений и ослаблению торговли", - говорит Четан Ахья, главный экономист по Азии.

Сложная картина складывается в Китае. Он также имеет преимущества в виде лучшей макростабильности, низких процентных ставок и управляемого прямого воздействия на торговлю с Россией, на которую приходится 2% его экспорта и 3% импорта, а смягчение политики уже происходит".

Тем не менее, стратеги Morgan Stanley недавно скорректировали свои целевые показатели "медвежьего" сценария, чтобы отразить потенциальный скачок премии за риск по акциям в связи с дальнейшим усилением беспокойства в отношении Китая из-за геополитической напряженности, кризиса ликвидности на рынке недвижимости и продолжающихся проблем Omicron в Гонконге.

В Азии Япония может предложить наибольший потенциал роста по сравнению с текущим базовым целевым показателем команды; акции торгуются с растущим дисконтом по отношению к недавней истории, при этом существует потенциал положительного пересмотра прибыли.

CEEMA, CE3 и Латинская Америка

Наконец, команда экономистов по Центральной и Восточной Европе, Ближнему Востоку и Африке (CEEMA) пересмотрела прогноз роста в сторону снижения, а инфляции - в сторону повышения в регионе, учитывая ухудшение внешних условий роста и повышение цен на сырьевые товары.

В трех странах Центральной Европы (CE3), Чешской Республике, Венгрии и Польше, экономисты ожидают снижения темпов роста экспорта, поскольку Россия является основным торговым партнером. Поскольку базовая инфляция, вероятно, ускорится с уже высокого уровня, центральные банки, по их мнению, в ближайшей перспективе сосредоточатся на финансовой стабильности.

В Латинской Америке значительные и продолжительные потрясения, связанные с сырьевыми товарами, вероятно, приведут к тому, что инфляция превысит текущие экономические прогнозы Morgan Stanley. Хотя это означает, что ставки могут повыситься, на рост экономики региона это может оказать лишь незначительное влияние; его основными торговыми партнерами являются США и Китай.