Один из наиболее распространенных способов заработка на криптовалюте, с которым ко мне обращаются клиенты - это заработок на p2p торговле, чаще всего речь о торговле на Binance (в конце статьи расскажу как налоговая выявляет тех, кто не платит налоги с p2p торговли криптовалютой с примером требования из налоговой).

p2p торговля - это торговля напрямую с другими физическими лицами через биржу. При продаже криптовалюты через Binance p2p деньги Вам поступают не от самого Binance, а от других физических лиц (то есть деньги просто будут поступать с карточек различных физических лиц). Стандартный оборот – 2-3 млн в сутки и более, маржа – от 0,1% до 2% от оборота.

С информацией о международном арбитраже криптовалюты (USDT) можно ознакомиться в предыдущей статье (можно пройти через профиль).

1. Нужно ли платить налоги с p2p торговли криптовалютой на Binance?

Да, нужно. Обязанность платить налоги не зависит от способа торговли криптовалютой или способа вывода криптовалюты в фиат - налоги нужно платить во всех случаях (хотя способ торговли влияет на схему легализации и выбор системы налогообложения). Исключение может быть только одно - Вы не являетесь налоговым резидентом РФ.

Что касается новой концепции регулирования криптовалюты 2022 года, то считаю ее положения в целом адекватными. Основные требования, которые непосредственно могут коснуться тех, кто совершает операции с криптовалютой, заключаются в следующем:

— нужно будет проходить идентификацию в банке (это скорее плюс, поскольку будет меньше рисков по 115-ФЗ).

— нужен будет статус квалифицированного инвестора (формально это минус, но при больших оборотах его достаточно просто получить).

Остальные моменты больше касаются деятельности бирж, но Binance уже дал понять, что требования все выполнит, поэтому в этой части я не вижу никаких проблем.

Помимо самой концепции регулирования криптовалюты, мы с клиентами уже больше года наблюдаем за законопроектом, согласно которому будет введена обязанность декларировать не только доход, но и сам факт владения криптовалютой — sozd.duma.gov.ru/bill/1065710-7 (сейчас законопроект проходит второе чтение).

То есть на текущий момент нужно декларировать только факт получения дохода, когда криптовалюта уже продана, а планируют ввести еще дополнительно обязанность декларировать сам факт владения криптовалютой даже без дохода, но пока не ввели.

Звучит новая обязанность несколько сложно, однако нужно учитывать, что такая обязанность:

- существует давно в отношении владельцев счетов в иностранных банках.

- аналогичная обязанность введена с 2020 г. в отношении счетов в иных организациях финансового рынка, например, счетов у иностранных брокеров (Interactive Brokers и т.д.).

- с 01.07.2021 года введена обязанность сдавать подробный отчет о счетах в иностранных платежных системах (advcash, Payeer, Skrill, Paxum и т.д.).

Эти примеры я привожу для того, чтобы сориентировать Вас в общем векторе политики нашего государства, чтобы Вы понимали, что требования о «декларировании факта владения криптовалютой» – это не какие-то специфические требования для криптовалюты, а общие требования, которые распространяются и на другие сферы, где государство хочет «установить контроль».

Фактически «декларирование» повлечет за собой просто обязанность 1 раз в год сдавать отчет о движении своих активов в криптовалюте. Если Вы работаете легально и платите налоги, то ничего сложного в этом нет.

Ответственность за «не декларирование криптовалют» предлагают сделать строгой – если за 2 года в течение 3-х лет не отчитаться – будет уголовная ответственность.

Как итог: в России есть вся необходимая правовая база для ведения легальной p2p торговли.

Также напоминаю, что в настоящий момент продолжают действовать позиции МинФина относительно налогообложения криптовалют, которые были даны еще в 2018-2019 г.

В частности, актуальным являются разъяснения, данные МинФином в 2019 г.:

Письмо Департамента налоговой и таможенной политики Минфина России от 20 августа 2019 г. N 03-04-05/63704

При этом по вопросу обложения налогом на доходы физических лиц доходов от осуществления операций с криптовалютами сообщаем, что особый порядок налогообложения доходов физических лиц при совершении ими операций с криптовалютами Налоговым кодексом Российской Федерации (далее - Кодекс) не установлен.

Согласно статье 41 Кодекса доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая для физических лиц в соответствии с главой 23 "Налог на доходы физических лиц" Кодекса.

А также в 2018 г.:

Письмо Департамента налоговой и таможенной политики Минфина России от 21 мая 2018 г. N 03-04-05/34004

Особый порядок налогообложения доходов физических лиц при совершении ими операций с криптовалютами Налоговым кодексом Российской Федерации (далее — Кодекс) не установлен.

Вместе с тем согласно статье 41 Кодекса доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая для физических лиц в соответствии с главой 23 «Налог на доходы физических лиц» Кодекса.

В этом же письме МинФин отметил, что «налоговая база от операций купли-продажи криптовалют определяется как превышение общей суммы доходов, полученных налогоплательщиком в налоговом периоде от продажи соответствующей криптовалюты, над общей суммой документально подтверждённых расходов на её приобретение».

Само налогообложение криптовалют существенно отличается в зависимости от того, чем Вы занимаетесь (p2p торговля на Binance, торговля фьючерсами на Binance, майнинг, арбитраж, инвестиции. NFT и т.д.). Основной момент – это объем расходов.

2. Как «прогреть» карты для p2p торговли на Binance и избежать блокировки по 115-ФЗ (Тинькофф, Сбербанк)?

Как правило, трейдеры на Binance имеют оборот 2-3 млн руб. в сутки и более. С учетом того, что при p2p торговле все обороты идут через Ваши личные карты, то за год у Вас по одной карте будет проходить 1-2 млрд руб. Это конечно много, поэтому очень важен вопрос выстраивания правильных отношений с банком, чтобы избежать блокировки по 115-ФЗ.

При p2p торговле на Binance работа с банками ведется в двух направлениях:

- как изначально прогреть карту (Тинькофф, Сбербанк в первую очередь), чтобы минимизировать риски запроса по 115-ФЗ.

- что делать, если запрос все-таки пришел.

Прогрев карты – это грамотная подготовка карты для больших объемов при p2p торговле. Без прогрева карты блокировка Вам придет в течение 1-2 недель.

При грамотном «прогреве» карты риск запроса можно снизить примерно на 90% (наша собственная статистика с клиентами).

Тем не менее, 10% вероятности запроса остается, поэтому очень важным является вопрос порядка действий при получении запроса.

У моих клиентов порядка 80-90% всех транзакций идут через карты Тинькофф, поэтому остановлюсь более подробно на Тинькове.

С конца декабря 2021 г. Тинькофф стал требовать нотариально заверенные скриншоты из личного кабинета Binance. Причем на скриншотах должны быть видны Ваши ФИО. Также Тинькофф требует, чтобы Вы предоставили заверенные нотариально скриншоты из личного кабинета контрагента (который Вам отправлял деньги на карту).

Вот стандартный текст запроса из Тинькофф:

Закон обязывает подтверждать документами некоторые действия со счетом. Нам нужно уточнение по некоторым банковским операциям. Пожалуйста, до хх.хх.2022 пришлите в ответ на это письмо:

— Документ, подтверждающий Ваш доход (справка 2-НДФЛ, декларация о доходах 3-НДФЛ, и иные документы).

— Разъяснения об экономическом смысле совершаемых операций по поступлению и расходованию денежных средств по счету физического лица в АО «Тинькофф Банк».

— Информацию, осуществляются ли криптообменные операции?

1. Если осуществляются:

a. С какого периода?

b. Документы, подтверждающие происхождение денежных средств, на которые изначально была приобретена криптовалюта?

c. Документы, подтверждающие уплату налогов согласно поданной декларации (платежные поручения/банковские чеки)

d. Нотариально заверенные скриншоты из личного кабинета криптовалютных бирж, позволяющие однозначно идентифицировать их принадлежность Вам (видны ФИО, реквизиты карт и т.д.).

По возможности, направьте оригиналы этих документов по почте России на юридический адрес Банка

e. Нотариально заверенную справку о верификации личного кабинета/аккаунта криптобиржи. По возможности, направьте оригиналы этих документов по почте России на юридический адрес Банка

f. Нотариально заверенные скриншоты выписки по счету криптовалютных бирж, позволяющие однозначно идентифицировать сумму, дату и отправителя платежа. По возможности, направьте оригиналы этих документов по почте России на юридический адрес Банка

g. Нотариально заверенные скриншоты из личного кабинета контрагента (покупателя) криптовалютных бирж, осуществившего покупку криптовалюты, в рамках 3 последних поступлений по расчетам за криптовалюту, позволяющие однозначно идентифицировать их принадлежность к покупателю (видны ФИО, реквизиты карт и т.д. По возможности, направьте оригиналы этих документов по почте России на юридический адрес Банка

h. Заверенные нотариально или Банком чеки переводов или выписки по картам отправителей по трем последним сделкам по продаже криптовалюты, с отражением информации о ФИО отправителя

2. Если не осуществляются: a. Документы, указанные в назначении входящих платежей за период 3 календарных месяца и обосновывающие поступления денежных средств от третьих лиц (Договоры займа, трудовые и иные договоры и т.п.)

b. Документы, подтверждающие происхождение денежных средств по трем последним зачислениям на Ваш счет от третьих лиц (Выписка, 2-НДФЛ и т.д.)

Мы запрашиваем документы на основании 115-ФЗ.

Команда Тинькофф

Несмотря на то, что значительная часть требований объективно являются невыполнимыми (доступа к личным кабинетам контрагентов у нас нет и банк это прекрасно понимает), за 2 месяца работы с такими запросами мы выработали четкую стратегию поведения, которая позволяет снять претензии банка с вероятностью более 90%.

То есть при соблюдении ряда требований Тинькофф снимает претензии и можно будет и дальше заниматься p2p торговлей (заверять скриншоты из личного кабинета контрагента для этого не нужно).

3. Сразу хочу снять наиболее распространенные опасения, с которыми ко мне обращаются клиенты, которые хотят работать легально и платить налоги с p2p торговли:

- Текущая законодательная база позволяет легально заниматься p2p торговлей криптовалютой на Binance и платить налоги. Никаких правовых препятствий или подводных камней для этого нет.

- Тот факт, что доходом является только небольшой процент от оборота (маржа обычно от 0,5% до 2%) также не является препятствием для ведения легальной деятельности.

- Отсутствие бумажных договоров с покупателями/продавцами криптовалюты, а также отсутствие персональной информации о них аналогично не является препятствием для легальной деятельности и отчетности в налоговую.

- Если Вы уже в течение какого-то времени занимаетесь p2p торговлей на Binance, ранее налоги не платили, и беспокоитесь, что если сейчас начнете платить налоги, то Вас обязательно привлекут к «суровой» ответственности за прошлые периоды деятельности, то в большинстве случаев это не так. Во-первых, если Вы и дальше по этой причине не будете платить налоги – риски только возрастут, а во-вторых, в большинстве случаев никаких особых рисков нет, все можно исправить.

- Также многие беспокоятся, что если работать легально, то придется вести какую-то сложную отчетность и сдавать кучу документов в налоговую. Это не так. Сейчас почти все можно делать электронно, а отчетность сводится к заполнению буквально пары бумажек. Ничего сложного нет, а в отдельных случаях все можно автоматизировать.

4. Как легально платить налоги с p2p торговли на Binance.

В целом есть следующие варианты оплаты налогов с p2p торговли на Binance:

— как ИП;

— как физическое лицо.

4.1. p2p торговля на Binance как ИП

Законодательных ограничений на работу ИП с криптовалютой нет.

Актуальными являются разъяснения, данные МинФином еще в 2020 г.:

Письмо МинФина от 17 ноября 2020 г. N 03-11-11/99914:

В соответствии с пунктом 1 статьи 346.15 Налогового кодекса Российской Федерации (далее — Кодекс) при определении объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, учитываются доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 Кодекса.

Согласно пункту 1 статьи 248 Кодекса к доходам относятся доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в соответствии со статьей 249 Кодекса, и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса.

Полученные налогоплательщиком доходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с доходами, стоимость которых выражена в рублях. Доходы, стоимость которых выражена в условных единицах, учитываются в совокупности с доходами, стоимость которых выражена в рублях (пункт 3 статьи 248 Кодекса).

Полагаем, что указанный порядок учета доходов применим также к цифровым финансовым активам.

Пересчет указанных доходов производится налогоплательщиком в соответствии с пунктом 1 статьи 346.17 Кодекса, то есть на дату поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом.

Что касается налогообложения, то чаще всего мы выбираем оплату налога как ИП на УСН 6%.

Помимо оплаты налогов, еще нужно будет оплачивать страховые взносы (за 2022 г. сумма страховых взносов составит чуть более 40 тыс. руб.), однако есть возможность вычесть страховые взносы из суммы налога по УСН.

Частая ошибка при работе как ИП – не применяется онлайн касса. Нужно помнить, что сейчас нет оснований работать без онлайн кассы при получении дохода от физических лиц за продажу криптовалюты.

Дополнительно отмечу, что большую часть отчетности можно автоматизировать и тогда у Вас на все вопросы взаимодействия с налоговой будет уходить порядка 1 часа в год.

4.2. p2p торговля на Binance как физическое лицо.

Вариант предполагает, что Вы будете платить НДФЛ 13%, а если доход за год превысит 5 млн руб., то в части превышения 15%.

Чаще всего данный вариант клиенты рассматривают, поскольку думают, что он проще в плане отчетности, чем ИП. На самом деле это не совсем так, поскольку при работе как ИП ничего сложного в плане отчетности тоже нет.

У данного варианта есть один большой плюс – это возможность отчитываться о доходах, полученных в прошлые годы.

То есть если Вы ранее налоги не платили, но сейчас хотите их легализовать, то это можно сделать как физическое лицо. Каких-либо ограничений здесь нет, хотя все ситуации нужно разбирать индивидуально, поскольку в отдельных случаях Вам будут грозить пени и штрафы, а возможно и уголовная ответственность.

С другой стороны, если рассматривать вариант отчетности как физическое лицо, то нужно помнить о рисках признания деятельности незаконной предпринимательской.

Смотрим закон:

Абзац 3 ч.1 ст. 2 Гражданского кодекса РФ:

Гражданское законодательство регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием, исходя из того, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. Лица, осуществляющие предпринимательскую деятельность, должны быть зарегистрированы в этом качестве в установленном законом порядке, если иное не предусмотрено настоящим Кодексом.

Из приведенного термина следует, что если деятельность: а) является систематической, б) направлена на извлечение прибыли, то она относится к предпринимательской.

На практике все немного сложнее и есть свои особенности в части того, в каких случаях лучше отчитываться как физическое лицо, а в каких надо отчитываться как ИП.

По поводу заполнения 3 НДФЛ – здесь есть много нюансов и их всегда нужно проговаривать индивидуально (порядок учета доходов и расходов, определение перечня прикладываемых документов, правильная подача декларации так, чтобы сохранилось подтверждение ее подачи для банка, правильное заполнение источника дохода и выбор кода дохода и т.д.).

4.3. p2p торговля на Binance как самозанятый.

На этот счет есть разъяснения МинФина, а именно Письмо Минфина РФ от 06.05.2021 № 03-04-05/34900, согласно которому в отношении деятельности по обмену цифровых валют специальный налоговый режим НПД не применяется.

Дело в том, что с точки зрения закона криптовалюта является имуществом (ч.3 ст. 1 Федерального закона «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31.07.2020 N 259-ФЗ и ст. 128 ГК РФ).

Смотрим закон:

Федеральный закон «О проведении эксперимента по установлению специального налогового режима „Налог на профессиональный доход“ от 27.11.2018 № 422-ФЗ.

Статья 4. Налогоплательщики налога на профессиональный доход

1. Налогоплательщиками налога на профессиональный доход (далее — налогоплательщики) признаются физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим в порядке, установленном настоящим Федеральным законом.

2. Не вправе применять специальный налоговый режим:

…

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд.

Вывод - самозанятый не может заниматься перепродажей имущества, поэтому с p2p торговли платить налог как самозанятый формально не получится.

Вариант с самозанятостью можно рассматривать и обсуждать только для отдельных видов деятельности, связанных с криптовалютой, например, майнинг.

5. А если не платить налоги с p2p торговли криптовалютой на Binance?

Обычно этот вопрос следует разделить на 2 части:

- какие юридические санкции Вам грозят если не платить налоги.

- какие вообще шансы на то, что Ваши доходы обнаружит налоговая (этот вопрос в разделе 6 обсудим).

По поводу правовых последствий неоплаты налогов, их можно разделить на несколько категорий:

5.1. Риски уголовной ответственности

Вам может грозить:

— ответственность по ст. 171 УК РФ за «незаконную предпринимательскую деятельность». Под данную статью Вы попадете автоматически как только Ваш совокупный доход за все время достигнет 2 млн. 250 тыс. рублей.

— ответственность по ст. 198 УК РФ за «уклонение от уплаты налогов».

Чтобы попасть под данную статью нужно не заплатить налоги на сумму 2 млн 270 тыс. руб.

5.2. Пени и штрафы.

Вам могут грозить:

- штрафы за нарушение срока оплаты налога (ст. 122 НК РФ «Неуплата или неполная уплата сумм налога») – от 20% до 40% от суммы неоплаченного налога.

- штрафы за нарушение срока сдачи декларации о доходах (ст. 119 НК РФ «Непредставление налоговой декларации») – до 30% от суммы неуплаченного налога.

- пени за просрочку оплаты налога (ст. 75 НК РФ «Пеня») – в размере одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации за каждый день просрочки.

5.3. Риски блокировки по 115-ФЗ

Выше этот момент уже описывал – если Вы не платили налоги и получили запрос от банка по 115-ФЗ при p2p торговле, то банк Вашу карту однозначно заблокирует и на этом Ваша деятельность закончится.

5.4. Невозможность легально пользоваться своими доходами.

Суть в том, что сейчас банки / иные органы все чаще требуют подтвердить источник происхождения денежных средств при совершении определенных действий, например:

- Покупка квартиры или машины с проведением через банк. У Вас могут запросить документы о происхождении средств на покупку. При отсутствии таких документов сделку могут отклонить.

- Попытка снятия денег с брокерского счета, вклада, обычного счета. При внесении денег банк не обязан задавать вопросы «откуда деньги», но имеет право уже по факту вывода средств задать такие вопросы и при отсутствии подтверждающих документов заблокировать вывод.

- Обмен валюты в банке, в том числе онлайн, либо через брокера – аналогично Вам могут быть заданы вопросы о происхождении денежных средств.

- Переводы денег родственникам, друзьям и т.п.

- Переводы денег за рубеж или приобретение недвижимости или иных активов за рубежом.

За границей в развитых странах с этим все намного более строго, чем у нас. Например, «документ о происхождении денежных средств» - это стандартный документ, который от Вас попросит любой риелтор / банк при попытке что-либо приобрести в Европе или США.

Более того, сейчас во всем мире идет тенденция к тому, чтобы документы о происхождении денежных средств проверяли все более строго. Например, ко мне обращались клиенты, которые заводили деньги к нормальным зарубежным брокерам (легальным) без каких-либо вопросов. Однако через 5 лет в юрисдикции брокера менялись правила и при выводе брокер начинал задавать вопросы о происхождении средств. Поэтому надеяться на то, что «я буду хранить деньги там, где никто не будет задавать вопросов» я бы не стал. Тем более у нас постепенно увеличивается количество стран, с которыми налажен автообмен налоговой информацией, в том числе с офшорными странами.

6. А узнает ли вообще налоговая, что я не плачу налоги с p2p торговли на Binance?

У налоговой есть определенные механизмы, по которым она узнает о том, что у Вас есть доходы, с которых Вы не платите налоги.

Если Вы под эти механизмы попадете, то у Вас будут все шансы попасть на налоговую проверку и получение упомянутых выше штрафов, риски уголовной ответственности.

Частично эти механизмы совпадают с упомянутыми выше случаями активного движения Ваших активов:

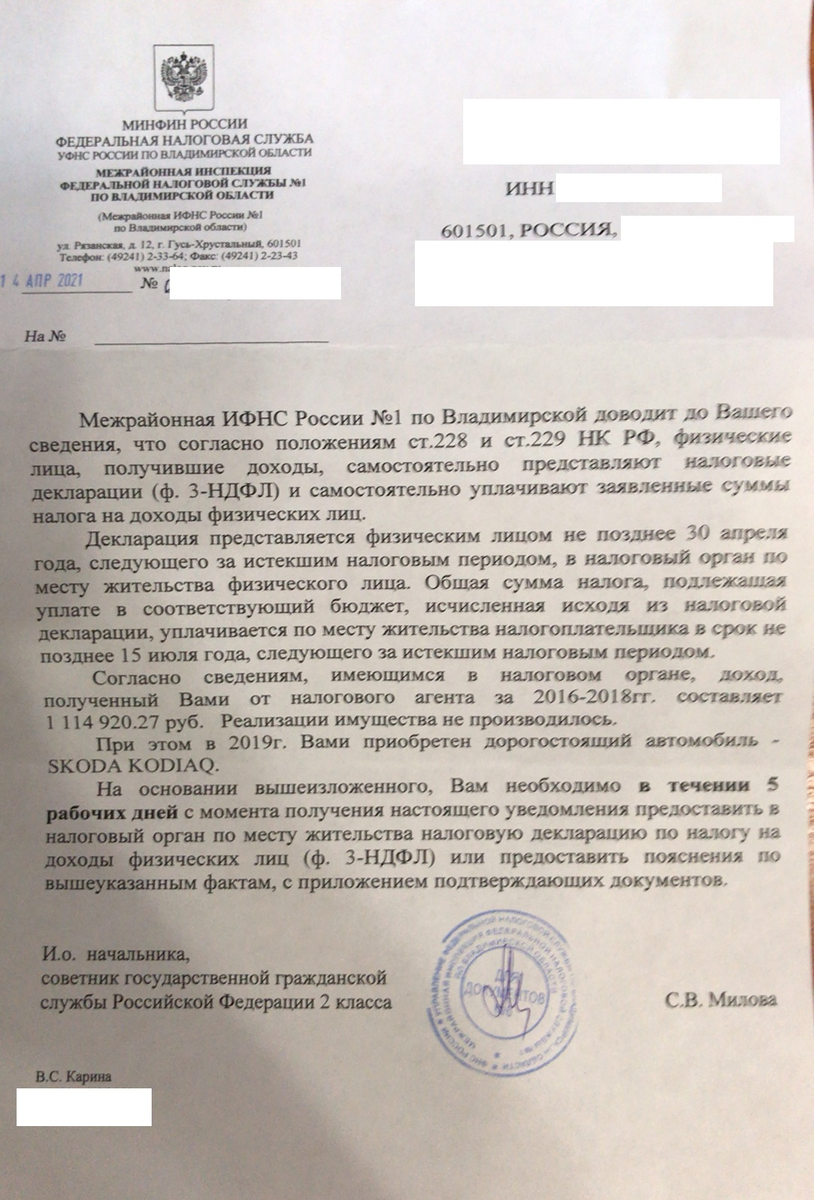

- Покупка квартиры или машины на неподтвержденные доходы. При любой покупке Росреестр или ГИБДД передают информацию в налоговую. Если при этом налоговая в своей базе по Вашим доходам не найдет ответа на вопрос «откуда у вас деньги», то есть риск получить письмо «счастья» с требованием дать пояснения или вызовом на опрос.

Вот пример такого запроса, который получил один из моих клиентов:

- Тоже самое может произойти при наличии у Вас крупных вкладов или крупных сумм на брокерских счетах. Если по итогам года у Вас по вкладу или брокерскому счету образуется доход – банк как налоговый агент передаст эту информацию в налоговую. При получении такой информации налоговая вправе задуматься о том «если получен доход от активов, то откуда же взялись деньги на эти активы?» и аналогично можно получить проверку в свой адрес.

- Еще из распространенных кейсов – регулярный обмен валюты в банках. При обмене валюты на сумму свыше 40 тыс. руб. у Вас просят паспорт, то есть банк фиксирует, кто именно меняет валюту. Если же такие операции делать регулярно, либо в крупных суммах, Вас также может вызвать налоговая. Мы последние 2 года с клиентами часто с такими вызовами сталкивались.

ВЫВОД: для того, чтобы легально заниматься p2p торговлей, нужно платить налоги и правильно выстроить отношения с банком по 115-ФЗ, чтобы избежать блокировок. Нюансов в данном виде деятельности достаточно много, но при грамотной настройке, можно все риски свести к минимуму и работать спокойно.

Обращаю Ваше внимание, что в настоящий момент действует специальное предложение для тех, кто зарабатывает на криптовалюте / майнинге / NFT, а именно написав на почту juristvasiliev@yandex.ru, в WhatsApp 8-960-767-64-03 или в телеграмм @Dmitriy_vasilev7 Вы можете получить индивидуальный разбор своей ситуации и помощь в легализации доходов.

Я готов помочь КАЖДОМУ:

1. Настроить законную схему совершения операций и оплаты налогов с криптовалюты, а именно помочь с поиском оптимального решения в отношении будущих доходов и с минимизацией рисков за прошлые периоды, когда налоги не оплачивались (полностью сопровождение всего процесса, от выбора системы налогообложения и банка, до получения первых платежей и уплаты первых налогов).

2. С оценкой рисков выявления факта неоплаты налогов в отношении уже полученных Вами ранее доходов от криптовалюты (в Вашем конкретном случае), возможных последствий и ответственности. Я расскажу в целом о механизмах, которые использует налоговая для выявления тех, кто не платит налоги, после чего мы совместно выработаем план по устранению всех нарушений и минимизации рисков.

Для получения консультаций и полной настройки легальной модели Вашей работы с криптовалютой, Вам нужно написать мне сообщение с кратким описанием своей ситуации на e-mail juristvasiliev@yandex.ru, в WhatsApp 8-960-767-64-03, или в телеграмм @Dmitriy_vasilev7 и мы в индивидуальном порядке разберем Ваш вопрос.

С Уважением, адвокат Васильев Дмитрий (№ 1510 в реестре адвокатов, адвокатское удостоверение № 1911, выдано 29.10.2015 г. адвокатской палатой Красноярского края). Юрист №1 в рейтинге юристов России по версии крупнейшего правового сервиса РФ Правовед.Ру - https://pravoved.ru/lawyer/362127/. Сайт: https://vasilev-law.ru/.