Какого она должна быть размера и где её хранить?

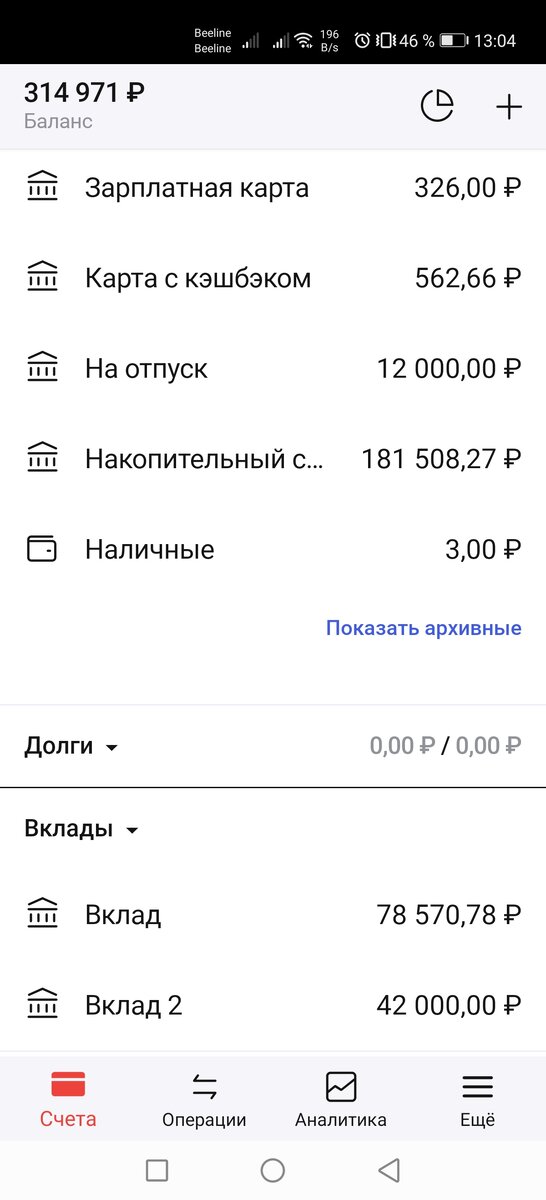

Прошло всего восемь месяцев с того момента, как Наталья начала копить на пенсию, а на её счетах уже скопилось больше 300 тысяч рублей. Конечно, сильно помог налоговый вычет и продажа машины, но и своими силами получилось собрать немало - 92 тысячи.

И процентный ручеёк уже набирал обороты - если первые месяцы с единственного вклада капало по 500 рублей, то в последний месяц, с учётом процентов на деньги от налогового вычета, пришло уже 2700. И эти 2700 чертовски грели ей душу.

- Смотри, Пашк, - хвасталась Наталья племяннику. - Ещё года не прошло, а у меня уже почти 3 тысячи пенсия. Точно тебе говорю, к старости буду богатой!

- Станешь, станешь, - смеялся Пашка. - Давай лучше посмотрим, куда ты там свою подушку безопасности распихала.

Несмотря на то, что банки для открытия вкладов и накопительных счетов Наталья выбирала без участия племянника, выбор тетки он в целом одобрил.

- Я ж у тебя продвинутая, - с гордостью рассказывала Наталья. - Вбила в интернете "Открыть вклад", нашла сайт, где по всем банкам вклады сравниваются, и выбрала, где проценты побольше. И всего делов.

Первый вклад (те 75 тысяч, что остались с продажи машины) Наталья открыла в небольшом банке под 8% годовых. Такие проценты на тот момент мало где давали, но почитав отзывы в интернете, Наталья увидела, что вклад застрахован государством, и успокоилась. Но на всякий случай договор с банком и приходный ордер сложила в папочку с важными документами - мало ли, может ещё придётся доказывать государству, что этот вклад у неё вообще был. За 7 месяцев на этот вклад набежало три с половиной тысячи рублей процентами. Правда, пока виртуально - забрать их можно было только через пять месяцев.

Следующей Наталья открыла карту с процентом на остаток (3% годовых) - чтобы деньги были под рукой. Но после того, как заказала карту с кэшбэком, ту карту она закрыла и перевела деньги на накопительный счёт в крупном банке под те же 8% годовых. С учётом процентов там успело накопиться 50 тысяч рублей. А в последний месяц процент по этому счету и вовсе вырос до 12% годовых, так что Наталья была очень довольна своим выбором. На этот же накопительный счет Наталья закинула и 130 тысяч, оставшихся с налогового вычета (70 тысяч она отдала Пашке, чтобы он помог матери рассчитаться с кредитами). Пусть полежат, пока Пашка не скажет, чего с ними делать.

Ещё был второй вклад, тоже на год, но с возможностью пополнения, под 7% годовых. В том же банке, что и накопительный счёт. Его Наталья открыла, когда начала следовать принципу "сначала заплати себе" - чтобы не было соблазна потратить эти деньги. Отдельный вклад понадобился потому, что первый вклад был без пополнения. А ещё расчёт был на то, что если деньги из подушки безопасности всё же срочно понадобятся на экстренный случай, потеряется только часть процентов, а не все. Этот вклад Пашка не очень одобрил. Благо, закинуть на него Наталья успела всего 42 тысячи.

- Смысл в этом вкладе, когда на накопительном счёте дают уже 12% годовых и забрать деньги можно в любой момент? Ну ладно, раз уж открыла, держи. Не терять же проценты. Только больше не пополняй.

Так как на подушку безопасности по расчётам Пашки нужно было отложить всего 180 тысяч, а накопилось уже сильно больше, он пообещал в следующий раз наконец-то рассказать тётке, куда девать остальное.

- Со следующего месяца откроешь новый вклад, - наставлял тётку Пашка. - Там сейчас уже 20% годовых дают. Положим туда часть денег с накопительного счёта. А остальные - на брокерский счет.

Но сначала, дорогая моя, - профессорским тоном сказал Пашка, - почитай-ка ты книги, которые мне препод по экономике советовал. А то так и будешь всю жизнь под мою дудку плясать. А мне надо, чтоб ты своей головой думать начинала.

.....

Продолжение сериала в следующую пятницу. Подписывайтесь, чтобы не пропустить обновление и не забывайте поставить лайк.

Этот пост - часть проекта "50 шагов до миллиона. Как заработать свой первый миллион и заставить его работать на себя".

В телеграм канале @millionza50 каждую пятницу появляется очередной шаг на пути к миллиону - простая и понятная инструкция. А здесь эта инструкция воплощается в жизнь простой россиянкой Натальей Смирновой.